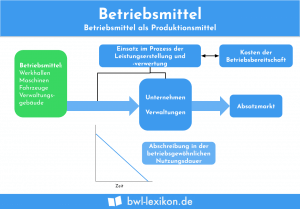

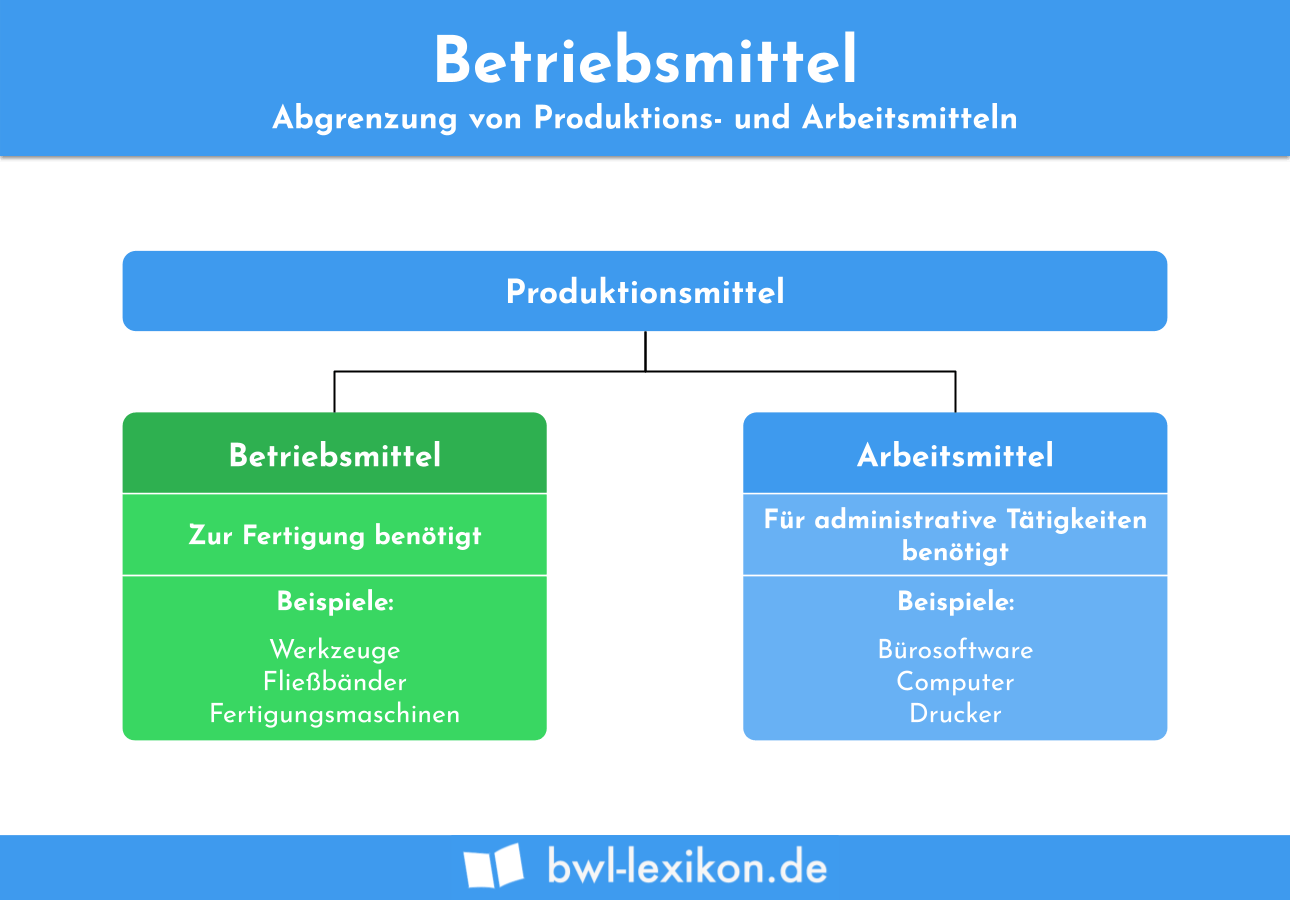

Betriebsmittel sind die Gesamtheit aller Güter, die in einem Unternehmen für die Herstellung eines Produkts benötigt werden. Neben der Arbeitsleistung und dem Kapital zählen sie zu den wichtigsten Produktionsfaktoren. Betriebsmittel unterscheiden sich von Betriebsstoffen, da sie nicht nicht in das Endprodukt einfließen. Betriebsstoffe hingegen sind Rohstoffe, die bei der Herstellung von Produkten verarbeitet werden.

Beispiele für Betriebsmittel:

- Grundstücke und Gebäude

- Patente und Lizenzen

- Maschinen und Werkzeuge

- Transport und Fördermittel, wie z. B. ein Lkw oder ein Gabelstapler

- Software

In dieser Lektion erfährst du, was Betriebsmittel sind und welche Relevanz sie in einem Unternehmen haben. Du lernst unterschiedliche Arten von Betriebsmitteln kennen. Vorgestellt werden der Betriebsmittelkredit und der korrekte Ausweis von Betriebsmitteln in der Bilanz. Für die Vertiefung deines Wissens stehen dir nach dem Text sechs Übungsfragen zur Verfügung.

Warum sind Betriebsmittel wichtig?

Betriebsmittel stehen einem Unternehmen für einen längeren Zeitraum zur Verfügung. Dies bedeutet, dass der Unternehmer während der Planung und der Herstellung von Produkten immer wieder auf die Betriebsmittel zurückgreifen kann. Der Unternehmer setzt die Betriebsmittel ein, damit sie während ihrer Nutzungsdauer ihre Leistungsfähigkeit an die Produkte abgeben.

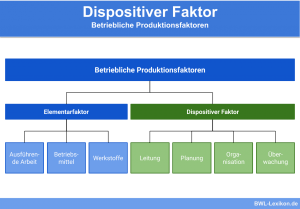

Welche Arten von Betriebsmittel gibt es?

Es gibt zwei wesentliche Arten von Betriebsmitteln. Zu den materiellen Betriebsmitteln zählen alle gegenständlichen Güter.

Materiellen Betriebsmittel sind z.B.:

- das Fabrikgebäude

- der Fuhrpark

- die Betriebs- und Geschäftsausstattung

- die Produktionsmaschinen

Immaterielle Gegenstände sind nicht fassbar. Hierzu gehören insbesondere:

- Firmenwert

- Patente und Lizenzen

- Schutzrechte und Konzessionen

Was ist ein Betriebsmittelkredit?

Mit einem Betriebsmittelkredit kann ein Unternehmer seine täglichen Geschäfte finanzieren. Einen Betriebsmittelkredit bekommt der Unternehmer von seiner Hausbank oder einer Förderbank. Dem Unternehmer steht außerdem die Möglichkeit zur Verfügung, sich an ein Unternehmen zu wenden, das für kurzfristige Betriebsmittelfinanzierungen Kredite vergibt.

Ein Betriebsmittelkredit wird in folgender Form vergeben:

- Die Hausbank gestattet dem Unternehmer eine kurzfristige Überziehung des Geschäftskontos.

- Der Betriebsmittelkredit wird zur Förderung eines bestimmten Projekts vergeben.

- Für die sofortige Anschaffung einer Maschine wird dem Unternehmer ein kurzfristiges Darlehen gewährt.

Wie werden Betriebsmittel in der Bilanz eines Unternehmens behandelt?

§ 266 Absatz 2 HGB (Handelsgesetzbuch) bestimmt, dass Betriebsmittel zum Anlagevermögen eines Unternehmens gehören. Es wird zwischen den immateriellen Betriebsmitteln und den Betriebsmitteln unterschieden, die zum Sachanlagevermögen des Unternehmens gehören. Wurden die Betriebsmittel vom Unternehmen selbst geschaffen, dürfen sie nicht in der Bilanz ausgewiesen werden. Hierzu zählen der nicht entgeltlich erworbene Firmenwert oder der Kundenstamm, den sich das Unternehmen selbst aufgebaut hat.

Die Betriebsmittel des Anlagevermögens müssen in der Bilanz aktiviert werden. Hierbei ist zu beachten, dass nur Grundstücke nicht der Abnutzung unterliegen. Alle anderen Betriebsmittel müssen entsprechend ihrer betriebsgewöhnlichen Nutzungsdauer bis auf den Wert 0,00 € abgeschrieben werden. Eine Ausnahme hiervon gilt für die Betriebsmittel, die defekt sind und infolgedessen für eine weitere Benutzung nicht mehr zur Verfügung stehen. Jene Betriebsmittel müssen zum Zeitpunkt des Defekts mit ihrem Restbuchwert aus der Bilanz ausgebucht werden.

Der Gabelstapler wird als Betriebsmittel in dem Unternehmen eingesetzt. Er ist mit den Nettoanschaffungskosten von 8.000 € zu bilanzieren. Laut amtlicher AfA-Tabelle hat ein Gabelstapler eine betriebsgewöhnliche Nutzungsdauer von 8 Jahren. Diese endet am 31. Dezember 2026. Bis dahin ist der Gabelstapler mit jährlich 1.000 € abzuschreiben. Die Abschreibung stellt für das Unternehmen eine gewinnmindernde Betriebsausgabe dar.

Übungsfragen

#1. Was unterscheidet Betriebsmittel von Betriebsstoffen?

#2. Was sind keine Betriebsmittel?

#3. Was unterscheidet materielle und immaterielle Betriebsmittel?

#4. Was ist kein Betriebsmittelkredit?

#5. Gibt es besondere Vorgaben für die Bilanzierung von Betriebsmitteln?

#6. Die A-GmbH hat eine neue Produktionsmaschine angeschafft. Was muss das Unternehmen beachten?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen