Rohstoffe werden in der Betriebswirtschaftslehre als Materialien bezeichnet, die ein direkter Bestandteil der hergestellten Waren sind. Gleiches gilt für die Erbringung von Dienstleistungen, bei der Rohstoffe benötigt werden. Mit der Rohstoffintensität existiert eine eigene Kennzahl für den Werkstoff. Rohstoffe werden zum Bilanzstichtag über das Umlaufvermögen in der Buchhaltung erfasst.

Diese Lektion bringt dir den Begriff der Rohstoffe näher. Du lernst die Arten der Rohstoffe kennen, bekommst die Kennzahl der Rohstoffintensität nähergebracht und erhältst einen Überblick darüber, wie die Rohstoffe in die Bilanz einfließen.

Was sind Rohstoffe?

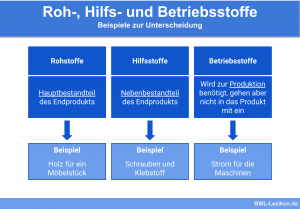

Rohstoffe sind ein Bestandteil der Werkstoffe. Das bedeutet, sie sind in einem produzierenden Unternehmen für die Herstellung der Waren unabdingbar. Sie bilden mengen- und wertmäßig den wichtigsten Bestandteil der produzierten Waren und erbrachten Dienstleistungen. Dabei reicht es aus, dass ein Faktor aus Wert oder Menge zutrifft.

Ein kleines, aber teures Produkt, wie etwa Lithium in einem Handy, ist ein Rohstoff. Genauso ist aber auch günstiger Sand für die Herstellung von Fensterglas ein Rohstoff. Ein fertiggestelltes Produkt kann aus zahlreichen Rohstoffen gefertigt werden, wie es bei komplexen Maschinen der Fall ist.

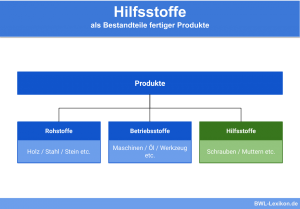

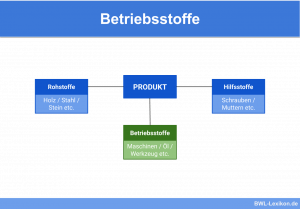

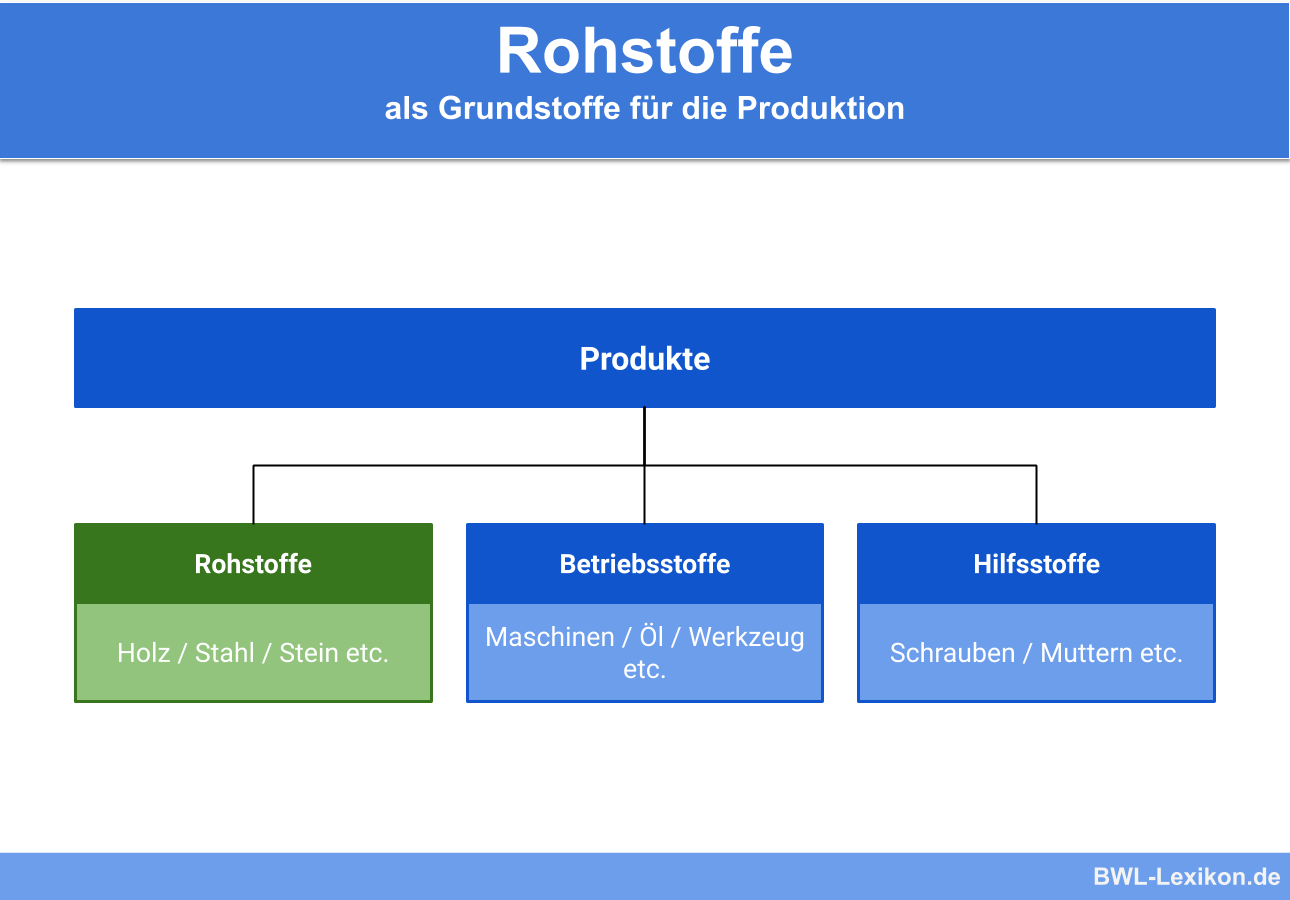

Es kann aber für die Produktion auch ein Rohstoff ausreichen, wie etwa der Artikel Holz bei der Produktion von einem Schreibtisch. Neben den Rohstoffen werden für die Produktion in einem Unternehmen Betriebsstoffe und Hilfsstoffe benötigt.

Die Hilfsstoffe sind mengen- und wertmäßig eher unbedeutend für die Produktion, werden aber dennoch am Endprodukt verbaut. Die Betriebsstoffe dienen der Durchführung der Produktion, da sie beispielsweise von Maschinen benötigt werden.

Damit die einzelnen Holzbretter miteinander verbunden werden können, schlägt die „GHL GmbH“ Nägel in die Bretter ein. Diese Nägel zählen zu den Hilfsstoffen.

Die Sägen, die aus dem Rohstoff Holz die einzelnen Bretter formen, müssen für eine einwandfreie Funktion mit Strom, Schmierölen und Fetten versorgt werden. Dies sind die Betriebsstoffe im Unternehmen.

Arten Rohstoffe

Rohstoffe können für jedes Unternehmen eine andere Form besitzen. Manche Unternehmen kaufen Rohstoffe in ihrer Urform ein. Andere benötigen Fertigerzeugnisse aus vorgelagerten Produktionsstufen, die in dem verarbeitenden Unternehmen dennoch als Rohstoffe bezeichnet werden.

Somit werden aus Fertigprodukten wieder Rohstoffe, wobei dieser Wertschöpfungsprozess unendlich fortgeführt werden könnte. Eine besondere Rolle kommt vormontierten Produkten zuteil. Diese spielen insbesondere in der Automobilindustrie eine gewichtige Rolle. Hierbei handelt es sich um ganze Komponenten, die aus mehreren Produkten bestehen. Für die Autohersteller sind solche Komponenten, wie beispielsweise Armaturen, dennoch Rohstoffe.

- Getreide

- Salz

- Kohle

- Metall

- Holz

- Sand

- Rohöl

- Wolle

- Gas

- Fleisch

- Kunststoffe

- Gummi

- Stoff

- Mehl

- Papier

Kennzahl: Rohstoffintensität

Ein Unternehmen kann ausrechnen, wie stark es Rohstoffe für seine Produktion benötigt. Rohstoffintensive Industrien sind im Normalfall die chemische Industrie, die Stahlindustrie oder die Textilindustrie. Damit ein Unternehmen seine eigene Rohstoffintensität errechnen kann, stellt es die Rohstoffe im Verhältnis zum kompletten Umlaufvermögen.

Die Formel lautet:

![\[ Rohstoffintensit\ddot{a}t = \frac{Rohstoffe}{Umlaufverm\ddot{o}gen} * 100 \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-a52bf17b4dc509ebcc3767ccb23478da_l3.png "Rendered by QuickLaTeX.com")

Die Formel zur Rohstoffintensität lautet:

![\[ Rohstoffintensit\ddot{a}t = \frac{20.710~Euro}{23.000~Euro} * 100 = 90,0 \% \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-4a437cface6c2691948e368d96b48a13_l3.png "Rendered by QuickLaTeX.com")

Lösung: Bei der Bayerischen GHL erfolgt die Produktion mit 90,0 % aus Rohstoffen.

Bilanzierung von Rohstoffen

Die Bestände auf dem Lager, wozu auch die Rohstoffe gehören, müssen zum Bilanzstichtag in der Bilanz erfasst werden. Grundlage ist § 266 Abs. 2 B I Nr. 1 HGB, wonach das Umlaufvermögen auf der Aktivseite zur Bilanzierung genutzt werden muss.

Die Rohstoffe müssen als Einzelerfassung verbucht werden, wobei Unternehmen vereinfachte Verfahren anwenden dürfen. Rohstoffe müssen, wie alle Werkstoffe, nach dem strengen Niederstwertprinzip in die Bilanz einfließen. Dies bedeutet, dass nie die teuersten Preise für die Bewertung genutzt werden dürfen.

Bewertungsvereinfachungsverfahren

- Bewertung nach Festwerten: Rohstoffe, die einer Produktfamilie entstammen, lassen sich als fester Wert in die Bilanz eintragen. Dies ist dann möglich, wenn sie regelmäßig ersetzt werden und größtenteils mit der gleichen Menge vorhanden sind.

- Gruppenbewertung: Rohstoffe gleicher Art lassen sich gemeinsam bewerten. Hierzu wird ein gewogener oder ein gleitender Durchschnitt aus den Produkten ermittelt und hiernach bewertet.

- Sammelbewertung: Für die Sammelbewertung werden Verbrauchsfolgeverfahren genutzt. Die lagernden Produkte werden dazu mengenmäßig mit Einkaufspreisen bewertet, die in der Vergangenheit bezahlt wurden.

Folgende Bestandsliste wird verwendet:

| Anfangsbestand | 38 m³ zu 1.290 / m³ | ||

| 1. | Abgang | 27.02. | 15 m³ |

| 2. | Abgang | 05.03. | 12 m³ |

| 1. | Zugang | 17.03. | 21 m³ zu 1.226 €/ m³ |

| 3. | Abgang | 28.03. | 25 m³ |

| 2. | Zugang | 01.06. | 32 m³ zu 1.222 €/ m³ |

| 3. | Zugang | 27.08. | 30 m³ zu 1.236 €/ m³ |

| 4. | Abgang | 04.11. | 20 m³ |

| 5. | Abgang | 19.11. | 11 m³ |

| 6. | Abgang | 21.12.: | 19 m³ |

Es geht nun darum, den Restbestand zu ermitteln, damit dieser nach dem LIFO-Verfahren bewertet werden kann. Der Restbestand lässt sich aus einer Formel berechnen:

![\[ Restbestand = Anfangsbestand + Zug\ddot{a}nge - Abg\ddot{a}nge \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-3a2d534f8e92b25c46e003b82781990c_l3.png "Rendered by QuickLaTeX.com")

Die Holzbestände berechnen sich wie folgt:

38 - 15 - 12 + 21 - 25 + 32 + 30 - 20 - 11 - 19 = 19 m³

Es verbleibt ein Restbestand von 19 m³ zum Bilanzstichtag auf dem Lager der Bayerischen GHL. Beim LIFO-Verfahren wird davon ausgegangen, dass die Produkte das Lager bereits verlassen haben, die als letztes hinzugekommen sind. Somit muss der Restbestand mit den Chargen verrechnet werden, die zuerst gekauft wurden. Die Charge mit dem ersten Zugang ist der Anfangsbestand mit 38 m³ zu 1.090 / m³

19 m³ x 1.090 / m³ = 20.710 €

Lösung: Der Restbestand der 19 m³ Holz lässt sich nach LIFO mit 20.710 € bewerten.

Übungsfragen

#1. Was sind Beispiele für Rohstoffe als Urerzeugnis?

#2. Wie lautet die Formel für die Rohstoffintensität?

#3. Wo werden Hilfsstoffe in der Bilanz eingerechnet?

#4. Welche Bewertungsvereinfachungsverfahren existieren für Rohstoffe?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen