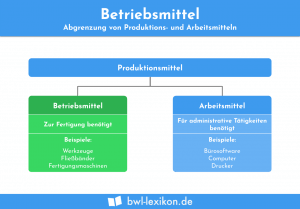

Unter dem Begriff Produktionsmittel werden alle Mittel eines Unternehmens zusammengefasst, die mittelbar oder unmittelbar in einem Zusammenhang mit dem Produktionsprozess stehen. Sie unterteilen sich in Betriebsmittel und Arbeitsmittel. Die Betriebsmittel werden für die Herstellung der Produkte benötigt. Die Arbeitsmittel dienen administrativen Tätigkeiten.

In dieser Lektion behandeln wir die Produktionsmittel. Du erfährst, was Produktionsmittel sind und in welche beiden Untergruppen sie eingeteilt werden können. Abschließend grenzen wir die Produktionsmittel von den Roh-, Hilfs- und Betriebsstoffen ab. Zur Vertiefung deiner Kenntnisse kannst du nach dem Beitrag einige Fragen zu dem Thema Produktionsmittel beantworten.

Englisch: means of production

Was solltest du über Produktionsmittel wissen?

Jedes produzierende Unternehmen verwendet Produktionsmittel, um die Produkte herstellen zu können. Damit werden die sachlichen Voraussetzungen für die Herstellung der Produkte geschaffen.

Einteilung der Produktionsmittel

Die in einem Unternehmen verwendeten Produktionsmittel lassen sich in zwei Kategorien einteilen.

Diese Kategorien sind:

- Betriebsmittel

- Arbeitsmittel

Betriebsmittel

Hier erfährst du, was Betriebsmittel sind und wie sie in der Bilanz eines Unternehmens behandelt werden.

Definition Betriebsmittel

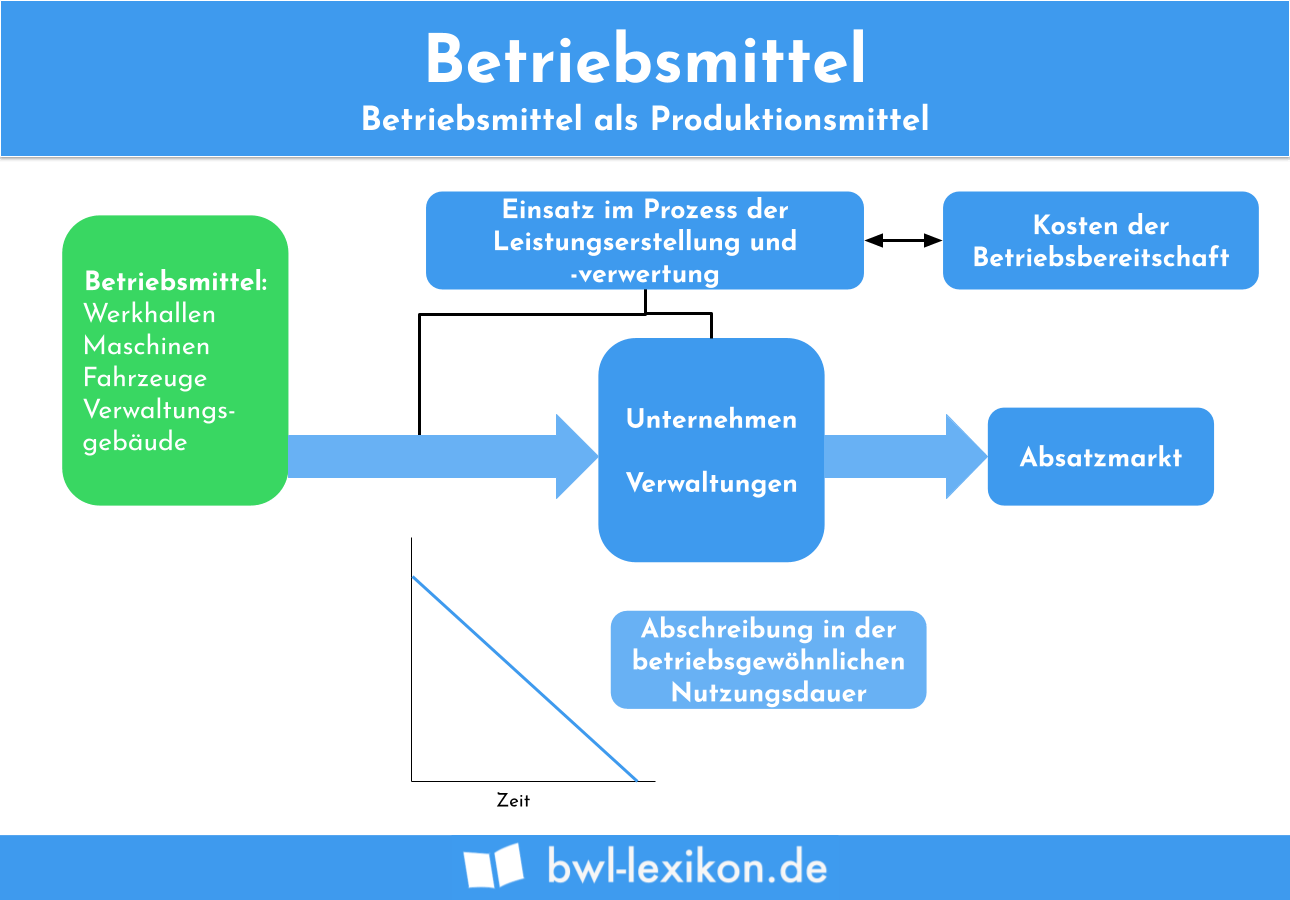

Unter den Betriebsmitteln sind die Vermögensgegenstände eines Unternehmens zu verstehen, die ein Unternehmen dauerhaft für die Herstellung seiner Produkte einsetzen kann. Während einige Betriebsmittel direkt an dem Produktionsprozess beteiligt sind, werden andere nur mittelbar verwendet. Unterschieden werden können z. B. ein Verwaltungsgebäude, eine Werkshalle, Fahrzeuge und Maschinen.

Die Maschinen sind direkt am Produktionsprozess beteiligt, weil keine Produkte ohne die Maschinen produziert werden könnten. Die anderen Betriebsmittel stehen nur mittelbar mit der Produktion in Zusammenhang. So werden die hergestellten Güter z. B. mit den Fahrzeugen zu den Kunden transportiert.

Betriebsmittel lassen sich nach materiellen und immateriellen Betriebsmitteln unterscheiden. Zu den materiellen Betriebsmitteln können alle körperlichen Gegenstände, wie z. B. Maschinen oder technische Anlagen. Immaterielle Betriebsmittel sind nicht fassbar. Hierzu zählen z. B. Schutzrechte, Patente und Konzessionen.

Bilanzielle Behandlung der Betriebsmittel

Betriebsmittel dienen dem Unternehmen dauerhaft. Bilanziell sind sie dem Sachanlagevermögen eines Unternehmens zuzuordnen. Als Sachanlagevermögen unterliegen die Betriebsmittel den Regeln der Abschreibung. Dies bedeutet, dass die Anschaffungskosten auf die betriebsgewöhnliche Nutzungsdauer verteilt werden.

Arbeitsmittel

Wir erklären dir, was Arbeitsmittel sind und an welcher Stelle du sie in einer Unternehmensbilanz finden kannst.

Definition: Arbeitsmittel

Die Arbeitsmittel verwendet ein Unternehmen nicht direkt für den Produktionsprozess. Sie werden überwiegend für die administrativen Tätigkeiten des Unternehmens verwendet. Zu den Arbeitsmitteln zählen z. B. der Computer und die Software, mit welcher das Unternehmen die monatliche Lohnabrechnung für die Mitarbeiter ausführt und die Rechnungen für die erledigten Aufträge schreibt. Zu den weiteren Arbeitsmitteln zählen Drucker und Scanner.

Arbeitsmittel in der Unternehmensbilanz

Der Ausweis der Arbeitsmittel in der Unternehmensbilanz unterscheidet sich grundsätzlich nicht von der bilanziellen Behandlung der Betriebsmittel. Auch für die Abschreibung der Arbeitsmittel wird die betriebsgewöhnliche Nutzungsdauer zugrunde gelegt.

Betrugen die Anschaffungskosten aber insgesamt weniger als 952 Euro (inklusive Umsatzsteuer) muss der Vermögensgegenstand nicht abgeschrieben werden. Die Kosten mindern in diesem Fall sofort und in voller Höhe den betrieblichen Gewinn.

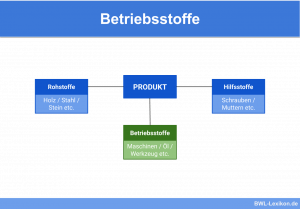

Abgrenzung der Produktionsmittel zu den Roh-, Hilfs- und Betriebsstoffen

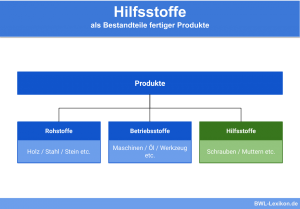

Roh-, Hilfs- und Betriebsstoffe verwendet das Unternehmen ebenso wie die Produktionsmittel für die Herstellung ihrer Güter. Im Unterschied zu den Produktionsmitteln gehen die Roh- Hilfs- und Betriebsstoffe aber direkt in das hergestellte Gut ein.

Rohstoffe stehen nur für eine einmalige Verwendung zur Verfügung, weil sie in dem neuen Produkt vollständig untergehen. Rohstoffe sind z. B. Erdöl und Holz.

Hilfsstoffe sind ebenfalls Bestandteile des neuen Produkts. Im Gegensatz zu den Rohstoffen machen die Hilfsstoffe aber nicht die Haupteigenschaft des neuen Produkts aus. Hilfsstoffe sind z. B. Lack, Leim und Kleber.

Betriebsstoffe werden bei der Produktion verbraucht. Sie sind aber kein Bestandteil des Endprodukts. Betriebsstoffe sind z. B. Reinigungsmittel, Öle oder Schmierstoffe. Betriebsstoffe sind nicht mit Betriebsmitteln identisch.

Übungsfragen

#1. In welche beiden Kategorien können die Produktionsmittel unterteilt werden?

#2. Was sind Produktionsmittel?

#3. Welche Produktionsmittel müssen nicht über die betriebsgewöhnliche Nutzungsdauer abgeschrieben werden?

#4. Was zählt nicht zu den Produktionsmitteln?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen