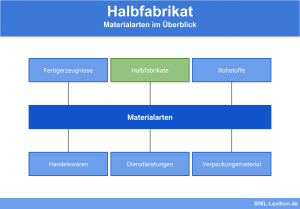

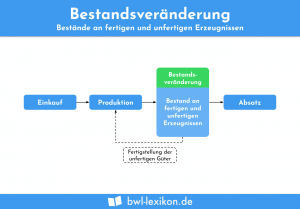

Unfertige Erzeugnisse oder Halbfabrikate sind Artikel in einem Unternehmen, die sich in der Produktion befinden, aber noch nicht zu den fertigen Erzeugnissen zählen. Hierunter fallen behandelte und verarbeitete Rohstoffe, die noch kein fertiges Produkt ergeben. Insbesondere zum Bilanzstichtag spielen diese sogenannten Halbfabrikate eine gewichtige Rolle, da sie als Vermögensgegenstände in die Bilanz einfließen. Zur Bewertung werden die Herstellungskosten verwendet.

In dieser Lektion erhältst du einen Überblick über den Begriff der unfertigen Erzeugnisse. Außerdem wirst du erfahren, wie diese Vermögensgegenstände bewertet werden und in die Bilanz einfließen. Zum Abschluss hast du die Möglichkeit, dein Wissen durch Übungsfragen zu testen.

- Synonyme: Halbfabrikate | Halbfertigteile

- Englisch: Semi finished products

Was sind unfertige Erzeugnisse?

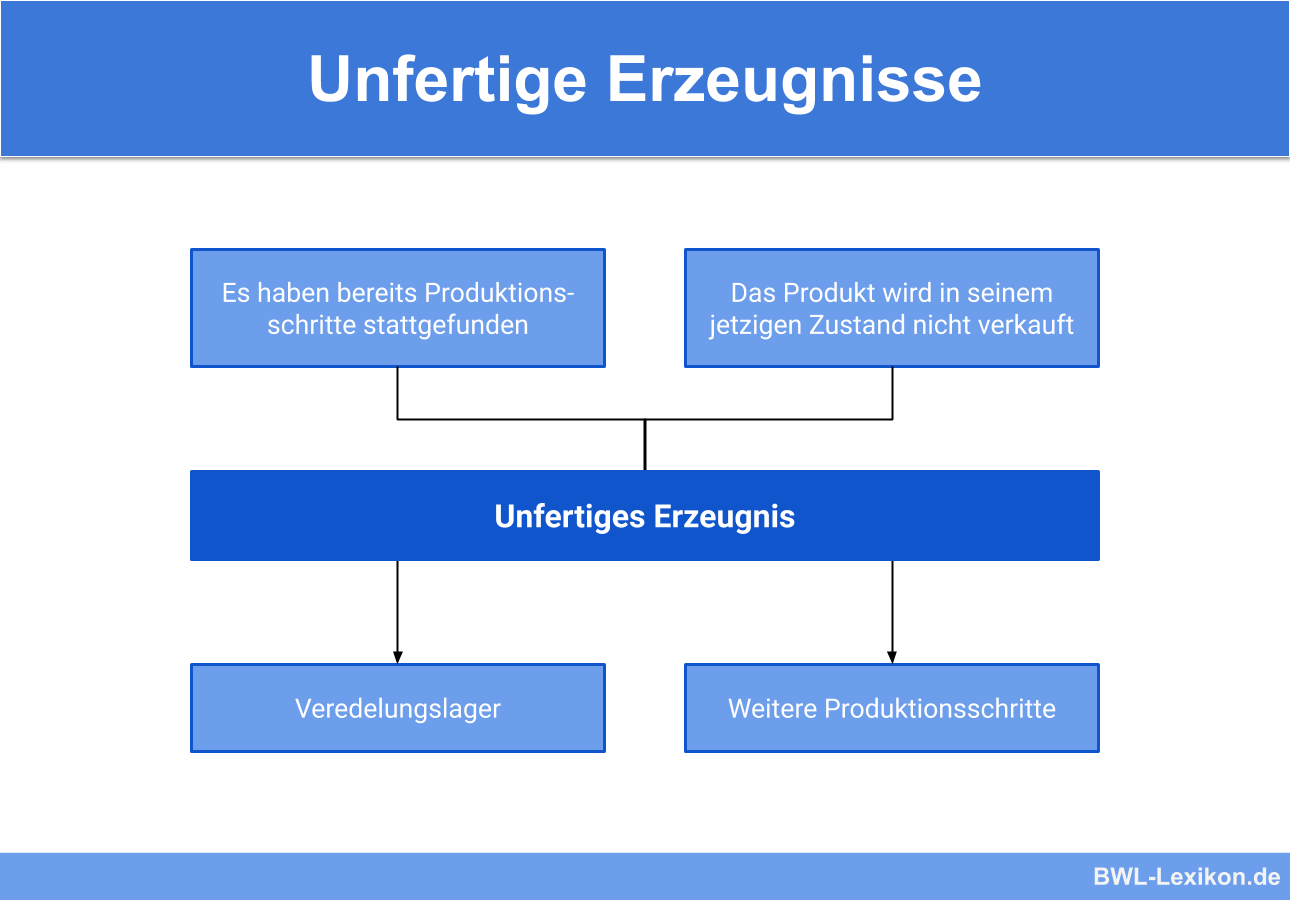

Der Begriff der „unfertigen Erzeugnisse“ stammt aus der Betriebswirtschaftslehre. Hiermit sind die Produkte in einem Unternehmen gemeint, die sich in der Produktion befinden. Unfertige Erzeugnisse können auch zugekauft werden, wenn in einem vorgelagerten Produktionsprozess bereits Behandlungen durch ein anderes Unternehmen am Produkt stattgefunden haben.

Abgrenzung zu Roh-, Hilfs- und Betriebsstoffen

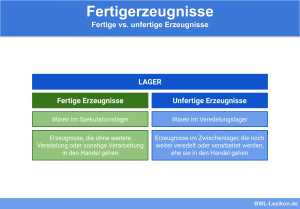

Halbfabrikate sind somit von den Roh-, Hilfs- und Betriebsstoffen abzugrenzen, da bereits Produktionsschritte stattgefunden haben. Es sind somit Lohn- und Gehaltskosten aufgewendet worden. Die Produkte zählen jedoch noch nicht zu den verkaufsfertigen Waren, da noch Produktionsschritte vorgenommen werden müssen. Zu den unfertigen Erzeugnissen zählen auch Artikel, die sich in einem Veredelungslager befinden, da diese noch nicht verkauft werden können.

Abgrenzung zu Halbfabrikaten

Ebenfalls gibt es in einem Dienstleistungsbetrieb Halbfabrikate, die dort als unfertige Leistungen bezeichnet werden. Schwierig ist eine Abgrenzung von unfertigen Erzeugnissen, wenn diese in einem Unternehmen verkauft werden können, was sich an einem Beispiel verdeutlichen lässt:

Eine Spinnerei stellt Stoff aus Wolle her. Dieser Stoff wird verkauft, in der eigenen Produktion aber gleichzeitig auch für die Herstellung von Pullovern genutzt. In diesem Fall handelt es sich bei dem Stoff gleichzeitig um ein unfertiges und ein fertiges Erzeugnis.

Die Säfte befinden sich somit in einem Produktionsprozess und werden am Bilanzstichtag als unfertige Erzeugnisse verbucht. Der hauseigene Whisky reift 18 Monate im Keller der Brennerei Sohni, obwohl dieser bereits verkauft werden könnte. Da es sich um eine Veredelung handelt, gilt der Produktionsprozess als noch nicht abgeschlossen, weshalb der Whisky als unfertiges Erzeugnis in die Bilanz einfließt.

Bilanzierung der unfertigen Erzeugnisse

Unfertige Erzeugnisse fließen in die Bilanz ein, wobei die Bewertung dieser Produkte schwer vorzunehmen ist. Bloße Einkaufspreise wie bei den Roh-, Hilfs und Betriebsstoffen reichen nicht aus, da bereits Lohn- und Gehaltskosten in die Produktion eingeflossen sind. Verkaufspreise dürfen hingegen noch nicht genommen werden, da sonst das strenge Niederstwertprinzip keine Beachtung findet. Unfertige Erzeugnisse müssen aus diesem Grund gesondert bewertet werden. Die Bilanzierung erfolgt im Umlaufvermögen und ist festgeschrieben durch § 266 Abs. 2 Ziff. B I 2 HGB.

Bilanzierung nach Herstellungskosten

Die unfertigen Erzeugnisse werden nach Herstellungskosten bilanziert. Dies bedeutet, es werden die Kosten angesetzt, die bisher für die Herstellung des Produktes aufgebracht wurden.

Hierzu legt ein Unternehmen die Herstellungskosten für seine gesamten Produkte fest, wozu verschiedene Faktoren einbezogen werden und die sich je nach Bilanzierungsgrundlage unterscheiden.

Mögliche Bestandteile Herstellungskosten

- Rohstoffe

- Hilfsstoffe

- Betriebsstoffe

- Löhne

- Gehälter

- Lagerkosten

- Abschreibungen am Anlagevermögen

- Verwaltungskosten

- Zinsen auf Fremdkapital im Herstellungszeitraum

Sind die Herstellkosten für ein Produkt bestimmt, so prüft das Unternehmen für jeden Artikel, wie weit seine Produktion fortgeschritten ist. Dieser prozentuale Fortschritt wird mit den Herstellkosten multipliziert. Das Ergebnis wird im Umlaufvermögen bilanziert.

Die Stückliste am Lager ergibt folgenden Bestand:

- Frisch produzierte Flaschen: 14.125 Stück

- Nach sechs Monaten Lagerzeit: 12.875 Stück

- Nach zwölf Monaten Lagerzeit: 13.775 Stück

Hieraus ergibt sich die Wertermittlung:

- Frisch produzierte Flaschen: 14.125 Stück * 7,20 € * 70 % = 71.190 €

- Flaschen nach sechs Monaten Lagerzeit: 12.875 Stück * 7,20 € * 80 % = 74.160 €

- Flaschen nach zwölf Monaten Lagerzeit: 13.775 Stück * 7,20 € * 90 % = 89.262 €

Lösung: Der Wert der unfertigen Erzeugnisse für das Produkt Whisky beträgt demnach 234.612 € (71.190 € + 74.160 € + 89.262 €).

Strenges Niederstwertprinzip

Eine gesonderte Rolle kommt dem strengen Niederstwertprinzip zu. Sollte der Marktpreis der fertigen Erzeugnisse zum Bilanzstichtag unter den Herstellungskosten des Produktes liegen, so müssen die Marktpreise für die Bilanzierung verwendet werden. Ansonsten würde das Unternehmen sich reicher rechnen, als es ist, was jedoch nach Bilanzmodernisierungsgesetz (BILMOG) nicht erlaubt ist.

Übungsfragen

#1. Was ist ein anderes Wort für unfertige Erzeugnisse:

#2. Welches Lager beinhaltet im Normalfall zahlreiche unfertige Erzeugnisse?

#3. Wonach werden unfertige Erzeugnisse bilanziert, wenn das strenge Niederstwertprinzip erfüllt ist?

#4. Was ist KEIN Bestandteil der Herstellungskosten?

#5. Die Rohlmann AG stellt Käse her, der vor dem Verkauf reifen muss. Die Herstellungskosten pro Laib betragen 43 €. Die zu bilanzierende Ware hat einen Produktionsstand von 85 % erreicht. Der Marktpreis zum Bilanzstichtag beträgt 31 €. Zu welchem Wert fließen die Laibe in die Bilanz ein?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen