Das Niederstwertprinzip ist ein Bewertungsgrundsatz für die Handelsbilanz. Es bezieht sich ausschließlich auf das Unternehmensvermögen, also die Aktiva. Nach diesem Prinzip ist ein Vermögensgegenstand zum Bilanzstichtag grundsätzlich mit dem niedrigsten Wert anzusetzen, falls mehrere Bewertungsmöglichkeiten existieren. Es gibt jedoch auch Ausnahmen. Dieser Grundsatz soll verhindern, dass ein Unternehmen seine wirtschaftliche Situation besser darstellt, als sie ist. Er dient hauptsächlich dem Gläubigerschutz.

Du erfährst in dieser Lektion, was man unter dem Niederstwertprinzip versteht, welche Varianten es gibt und was bei der Anwendung in der Praxis zu beachten ist. Zum Schluss kannst du dein Wissen anhand einiger Übungsaufgaben testen.

Wann wendet man das Niederstwertprinzip an?

Das Niederstwertprinzip bezieht sich auf die Handelsbilanz. Man wendet es bei der Folgebewertung vorhandener Vermögensgegenstände am Bilanzstichtag an, wenn es mehrere mögliche Wertansätze gibt. Das kann z. B. der Fall sein, wenn der zum Stichtag aktuelle Marktpreis für das Material im Lager vom ursprünglichen Kaufpreis abweicht. Da in diesen Fällen grundsätzlich der niedrigere Wert angesetzt werden muss, hat das Niederstwertprinzip oft außerplanmäßige Abschreibungen zur Folge.

Abschreibungen sind Wertminderungen des Anlage- oder Umlaufvermögens, die verschiedene Ursachen haben können. Planmäßige Abschreibungen erfassen den Wertverlust durch vorhersehbare Abnutzung und werden bereits bei der Anschaffung eines Gegenstandes eingeplant. Außerplanmäßige Abschreibungen beruhen hingegen auf nicht vorhersehbaren Ursachen wie Preisverfall oder außerordentliche Beschädigungen.

Welche Wertansätze sind möglich?

Das Niederstwertprinzip bezieht sich auf Fälle, bei denen es mehrere Optionen der Bewertung gibt. Deshalb geht es hier zunächst um die möglichen Ansätze.

Im Handelsrecht gibt es folgende Wertansätze:

- (Fortgeführte) Anschaffungs- oder Herstellungskosten

- Marktwert oder Börsenkurs

- Sonstiger beizulegender Wert

Fortführung der Anschaffungs- oder Herstellungskosten

Fortführung der Anschaffungs- oder Herstellungskosten bedeutet, dass die planmäßigen Abschreibungen berücksichtigt werden, was nur für das abnutzbare Anlagevermögen relevant ist. Die (fortgeführten) Anschaffungs- oder Herstellungskosten sind für alle Vermögensgegenstände der höchstmögliche Wertansatz in der Bilanz.

Marktwert oder Börsenkurs

Bei die Ermittlung des Markt- oder Börsenwertes ist es ausschlaggebend, für welchen Preis die Vermögenswerte zum Stichtag verkauft werden könnten. Diese Bewertung ist typisch für das Umlaufvermögen, aber nicht darauf beschränkt.

Sonstiger beizulegender Wert

Der beizulegende Wert muss geschätzt werden, wenn der Wert von Vermögensgegenständen offensichtlich unter die Anschaffungs- oder Herstellungskosten gesunken ist und kein Markt- oder Börsenwert ermittelt werden kann.

Worauf beruht das Niederstwertprinzip?

Das Niederstwertprinzip wurde aus den Grundsätzen ordnungsmäßiger Buchführung (GoB) abgeleitet. Konkret liegen drei Prinzipien zugrunde, die vor allem den Gläubigerschutz und die Liquiditätssicherung zum Ziel haben.

Grundsätze ordnungsmäßiger Buchführung, aus denen sich das Niederstwertprinzip ergibt:

Vorsichtsprinzip

Unternehmen sollen mit der Handelsbilanz ihre Situation nicht besser darstellen können, als sie ist. Deshalb muss die Bewertung zum Bilanzstichtag in Zweifelsfällen eher pessimistisch erfolgen.

Das heißt, wenn es mehrere mögliche Wertansätze gibt, sind die Aktiva mit dem niedrigsten Wert anzusetzen (Niederstwertprinzip) und die Passiva mit dem höchsten (Höchstwertprinzip). Das Imparitäts- und das Realisationsprinzip sind Konkretisierungen des Vorsichtsprinzips.

Imparitätsprinzip

Gemäß dem Imparitätsprinzip müssen Verluste bereits beim Jahresabschluss Beachtung finden, wenn sie zum Bilanzstichtag mit angemessener Wahrscheinlichkeit vorhersehbar sind.

Realisationsprinzip

Das Realisationsprinzip besagt, dass Gewinne nur in den Jahresabschluss einfließen dürfen, wenn sie bereits realisiert wurden.

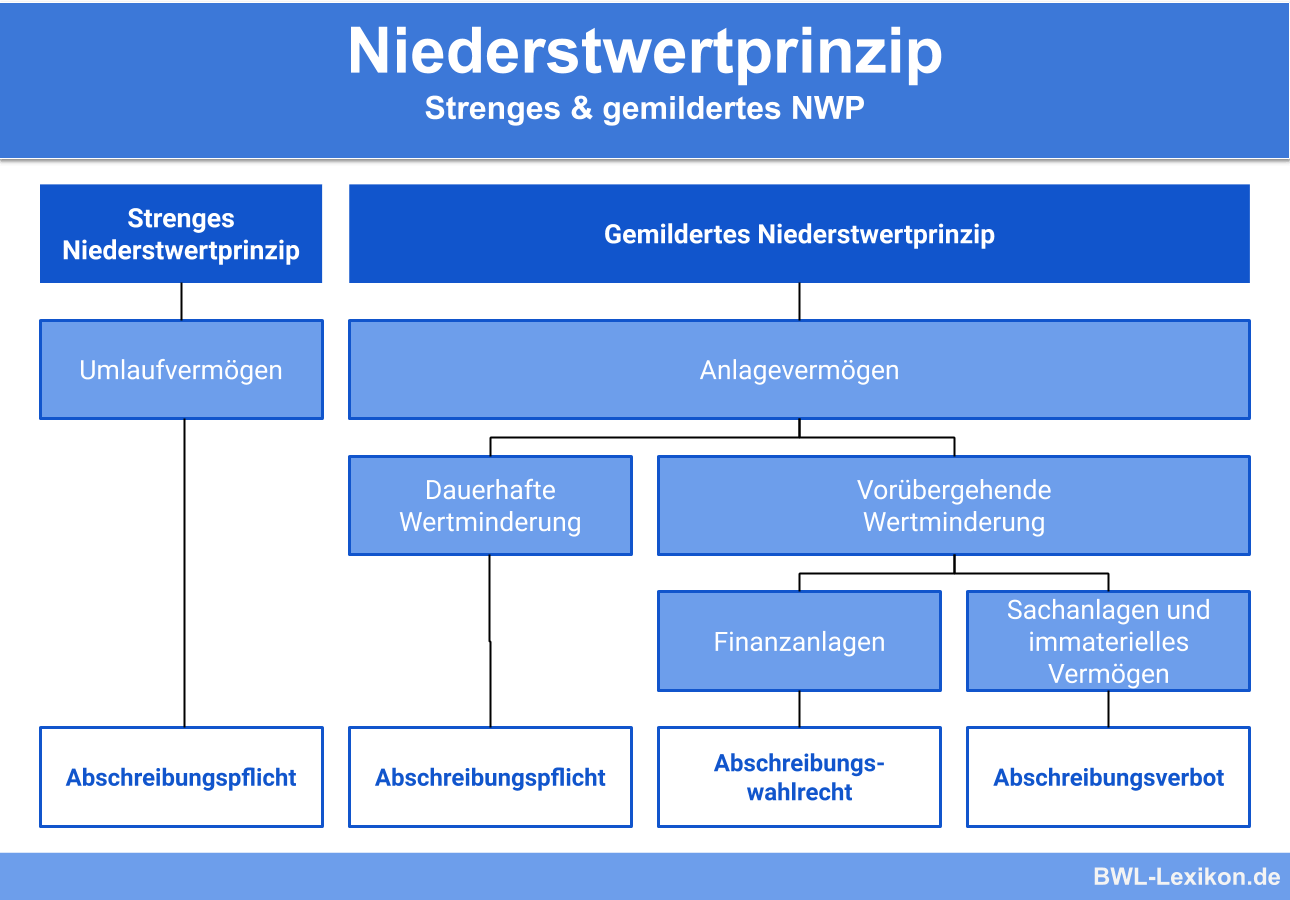

Die beiden Varianten des Niederstwertprinzips

Die Positionen der Aktivseite lassen sich in Gruppen mit unterschiedlichen Eigenschaften einteilen. Dementsprechend variiert die Anwendung des Niederstwertprinzips.

Ausprägungen des Niederstwertprinzips:

- Strenges Niederstwertprinzip

- Gemildertes Niederstwertprinzip

Die folgende Übersicht zeigt, wann die beiden Varianten jeweils angewendet werden und in welchen Fällen Abschreibungen notwendig, möglich oder verboten sind:

Strenges Niederstwertprinzip

Umlaufvermögen ist dadurch gekennzeichnet, dass es nur vorübergehend im Unternehmen verbleibt. Dazu gehören unter anderem Material, Waren und Forderungen. Auch Wertpapiere können zum Umlaufvermögen zählen, wenn sie nicht langfristig gehalten werden, sondern kurzfristigen Spekulationen dienen.

Ein Maschinenbauunternehmen kauft ein spezielles Metall, von dem zum Stichtag noch ein Vorrat im Wert von 3.000 € vorhanden ist, wenn man der Bewertung die Anschaffungskosten zugrunde legt.

Seit dem Zeitpunkt des Kaufs ist der Marktwert des Materials auf 2.500 € gesunken. Gemäß des strengen Niederstwertprinzips ist dieser niedrigere Wert anzusetzen und 500 € sind außerplanmäßig abzuschreiben. Wäre der Marktpreis hingegen gestiegen, dürfte man trotzdem nur 3.000 € ansetzen, da der Kaufpreis in diesem Fall der niedrigere Wert wäre.

Gemildertes Niederstwertprinzip

Zunächst muss der Unternehmer nach seinem eigenen Ermessen feststellen, ob der niedrigere Wert auf einer voraussichtlich dauerhaften oder vorübergehenden Wertminderung beruht.

Nach einer dauerhaften Wertminderung des Anlagevermögens besteht die Pflicht, auf den niedrigeren Wert abzuschreiben. Das kann u. a. der Fall sein, wenn Gebäude, Maschinen oder Einrichtungsgegenstände durch Brand oder Wasser irreparabel beschädigt werden.

Ist eine Wertminderung von Sachanlagen oder immateriellem Vermögen nur vorübergehend gegeben, sind Abschreibungen nicht erlaubt. Nur für Finanzanlagen besteht in diesem Fall ein Abschreibungswahlrecht, sodass z. B. Kursschwankungen von Aktien des Anlagevermögens bei der Bewertung Berücksichtigung finden können, aber nicht müssen.

Eine Maschine wird durch einen Bedienfehler beschädigt. Lässt sie sich innerhalb kurzer Zeit vollständig reparieren, liegt nur eine vorübergehende Wertminderung vor und es besteht ein Abschreibungsverbot.

Falls sich die Funktionsfähigkeit nur zum Teil wiederherstellen lässt, ist die Wertminderung dauerhaft und man muss auf einen niedrigeren beizulegenden Wert abschreiben.

Das Wertaufholungsgebot

Wenn Anlagevermögen zum Bilanzstichtag aufgrund des Niederstwertprinzips außerplanmäßig abgeschrieben wurde, kann es passieren, dass sich der Grund dafür zu einem späteren Zeitpunkt erübrigt. Dann ist der Wert wieder nach oben zu korrigieren, aber höchstens bis zu den (fortgeführten) Anschaffungs- oder Herstellungskosten. Lediglich ein entgeltlich erworbener Geschäfts- oder Firmenwert bedarf in diesem Fall keiner Wertaufholung.

Die gesetzliche Grundlage

Das Niederstwertprinzip beruht auf § 253 des HGB. Folgende Übersicht schlüsselt die genauen Quellen der einzelnen Regelungen auf.

| Fortgeführte Anschaffungs- oder Herstellungskosten als höchster Wertansatz für Vermögensgegenstände | § 253 Abs. 1 S. 1 HGB |

| Abschreibungspflicht bei dauerhafter Wertminderung des Anlagevermögens | § 253 Abs. 3 S. 5 HGB |

| Abschreibungswahlrecht bei vorübergehender Wertminderung von Finanzanlagen | § 253 Abs. 3 S. 6 HGB |

| Abschreibungsverbot bei vorübergehender Wertminderung des Sachanlagevermögens und des immateriellen Vermögens | Schlussfolgerung aus dem Wahlrecht für Finanzanlagen |

| Strenges Niederstwertprinzip für das Umlaufvermögen | § 253 Abs. 4 HGB |

| Wertaufholungsgebot | § 253 Abs. 5 HGB |

| Ausnahme des Wertaufholungsgebots für den entgeltlich erworbenen Geschäfts- oder Firmenwert | § 253 Abs. 6 HGB |

Das Niederstwertprinzip in der Steuerbilanz

Im Unterschied zur Handelsbilanz, die vor allem die Anteilseigner, Gläubiger und generell die Öffentlichkeit informieren soll, dient die Steuerbilanz dem Finanzamt als Besteuerungsgrundlage. Gemäß § 5 Abs. 1 EStG entspricht die Steuerbilanz grundsätzlich der Handelsbilanz. Allerdings erlauben steuerliche Wahlrechte in vielen Fällen andere Ansätze.

Das Niederstwertprinzip ist im Steuerrecht in § 6 Abs. 1 EStG geregelt. Im Unterschied zur Handelsbilanz kann in der Steuerbilanz bei einer dauerhaften Wertminderung des Anlagevermögens wahlweise auch der Teilwert angesetzt werden, wenn dieser niedriger ist. Den Teilwert würde ein fiktiver Erwerber des gesamten Betriebes anteilig für den jeweiligen Vermögensgegenstand zahlen.

Übungsfragen

#1. Eine Tischlerei hat Platten aus Eichenholz im Wert von 2.000 € auf Lager, wenn man von einer Bewertung mit den Anschaffungskosten ausgeht. Der Marktpreis für dieses Material ist seit dem Kauf jedoch gestiegen, sodass die vorhandene Menge am Bilanzstichtag 2.600 € kosten würde. Wie hoch ist der Bilanzwert der Vorräte?

#2. Ein Fahrzeug mit einem Buchwert von 20.000 € wird durch einen Unfall so stark beschädigt, dass dies eine dauerhaften Wertminderung um 5.000 € zur Folge hat. Welcher Wert muss angesetzt werden?

#3. Welcher Grundsatz ordnungsmäßiger Buchführung liegt dem Niederstwertprinzip NICHT zugrunde?

#4. Wertpapiere, die kurzfristig im Unternehmen gehalten werden, weisen zum Stichtag im Vergleich zu den Anschaffungskosten einen Wertverlust auf. Was gilt in diesem Fall?

#5. Darf ein Vermögensgegenstand höher bewertet werden als mit seinen Anschaffungs- oder Herstellungskosten?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen