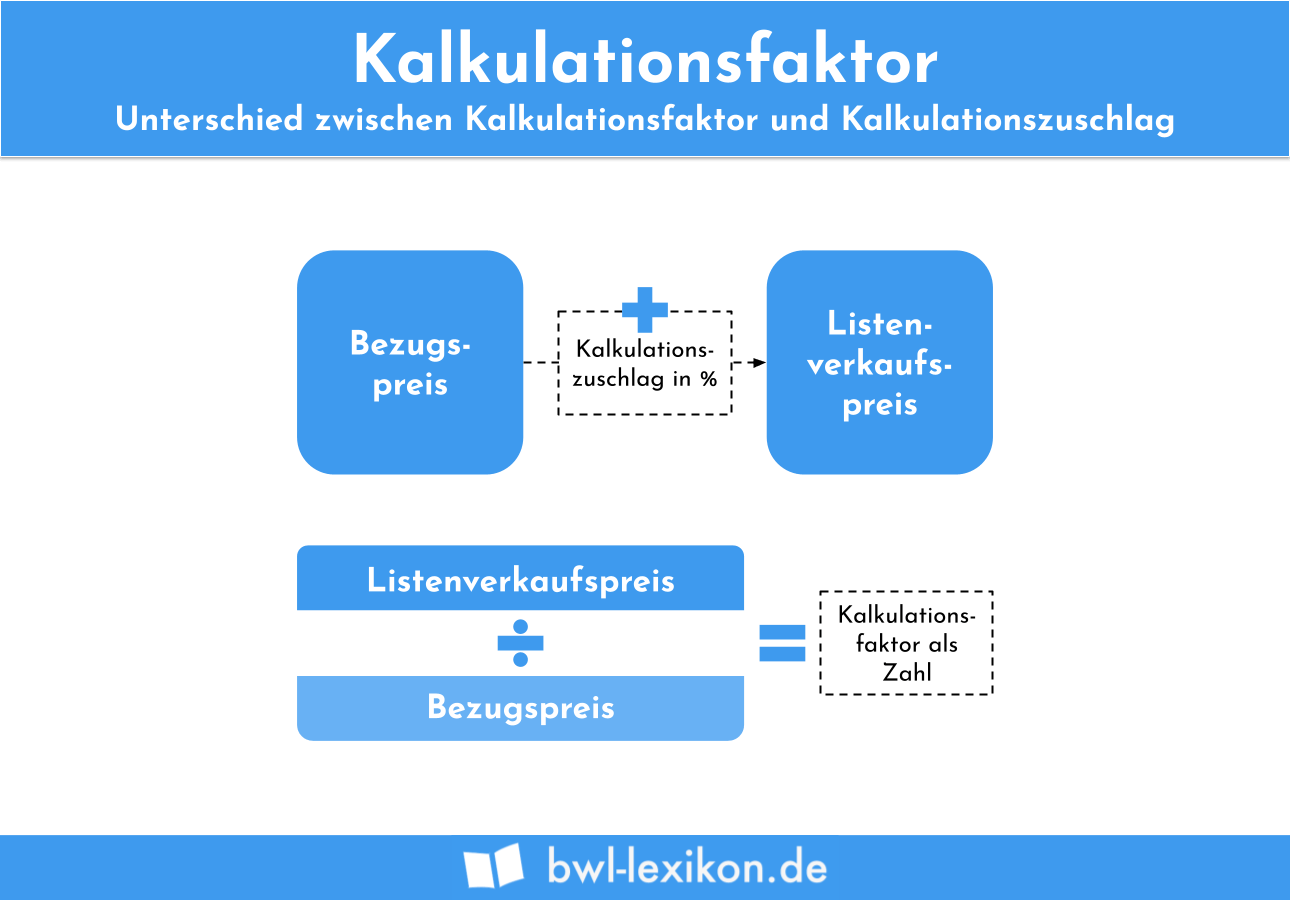

Mit Aufschlag des Kalkulationsfaktors erhöht ein Handelsunternehmen den Bezugspreis, um den Listenverkaufspreis zu ermitteln. Der Bezugspreis ist mit dem Einstandspreis identisch, den das Unternehmen selbst aufgewendet hat. Aus der Summe von Bezugspreis und Kalkulationsfaktor ermittelt der Betrieb den Nettoverkaufspreis. Wird anschließend der gesetzlich geltende Umsatzsteuersatz (7 % oder 19 %) ermittelt, ergibt sich der Endbetrag, den ein Konsument an der Ladentheke bezahlen muss.

In diesem Text stellen wir dir das Thema Kalkulationsfaktor vor. Du erfährst, was der Kalkulationsfaktor ist und welche Zahlen ein Unternehmen für seine Berechnung benötigt. Abschließend stellen wir dir die Berechnung des Kalkulationsfaktors in einem Beispiel vor. Zur Vertiefung deines Wissens kannst du nach dem Beitrag einige Übungsfragen beantworten.

Englisch: costing factor

Warum solltest du den Kalkulationsfaktor kennen?

Den Kalkulationsfaktor setzen Handelsunternehmen ein, um den Verkaufspreis für ihre Produkte zu kalkulieren. Hiermit wendet der Betrieb eine einfachere Methode an als die bei der Preiskalkulation übliche Kostenträgerrechnung.

Mithilfe eines Vervielfältigers ist es möglich, die Preise auch für ähnliche Produkte festzulegen. Verkauft ein Unternehmen z. B. neben Haselnusskeksen auch Walnusskekse, wird für die Ermittlung des Nettoverkaufspreises auf beide Produkte der Kalkulationsfaktor angewendet. Die Anwendung dieser Methode führt nicht nur dazu, dass die Kosten- und Leistungsrechnung entlastet wird. Das Handelsunternehmen muss auch weniger Zeit und Kosten in die Preiskalkulation investieren.

Besonders vorteilhaft stellt es sich für ein Unternehmen dar, dass der Kalkulationsfaktor auch bei der Berücksichtigung von Skonto und anderen Preisrabatten eingesetzt werden kann.

Welche Zahlen müssen für die Ermittlung des Kalkulationsfaktors bekannt sein?

Um den Kalkulationsfaktor berechnen zu können, musst du über die folgenden Zahlen informiert sein:

- Listenverkaufspreis

- Bezugspreis

Listenverkaufspreis

Mit dem Listenverkaufspreis ermittelt ein Unternehmen den Nettowarenwert des Produkts. Dies ist die Grundlage für den Verkaufspreis, den ein Konsument für das Produkt im Geschäft bezahlen muss. Der Nettolistenverkaufspreis muss aber noch um die gesetzlich geltende Umsatzsteuer erhöht werden. Je nachdem, um welches Produkt es sich handelt, schlägt das Handelsunternehmen 7 % Umsatzsteuer (z. B. bei dem Verkauf von Büchern) oder 19 % (z. B. bei dem Verkauf eines Computers) auf. Im Großhandel bildet der Listenverkaufspreis die Grundlage. Die Umsatzsteuer wird hier erst aufgeschlagen, wenn das Produkt an den Händler verkauft wird.

Bezugspreis

Den Bezugspreis wendet ein Unternehmen auf, wenn es die Ware von dem Hersteller oder einem Großhändler bezieht. Der Bezugspreis entspricht dem Einstandspreis. Die Umsatzsteuer wurde hierbei ebenfalls noch nicht berücksichtigt.

Die Berechnung des Kalkulationsfaktors

Der Kalkulationsfaktor ermittelt sich mit der folgenden Formel:

![\[ Kalkulationsfaktor = \frac{Listenverkaufspreis}{Bezugspreis} \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-b4384406df02c924d419cd39dc55e483_l3.png "Rendered by QuickLaTeX.com")

Mithilfe der Formel ermittelt sich der Kalkulationsfaktor wie folgt:

![\[ Kalkulationsfaktor = \frac{15,50~Euro}{12,50~Euro} = 1,24 \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-6e7631bdf41064eecca748c0b1d73e19_l3.png "Rendered by QuickLaTeX.com")

Kalkulationsfaktor oder Kalkulationszuschlag?

Der Kalkulationszuschlag ist ein Prozentsatz, der auf den Einstandspreis aufgeschlagen wird, um auf den Listenverkaufspreis zu kommen. Der Kalkulationsfaktor ist eine rechnerische Vereinfachung und wird als Wert in Dezimalschreibweise angegeben.

Übungsfragen

#1. Welche Zahl musst du nicht kennen, damit du den Kalkulationsfaktor berechnen kannst?

#2. Zu welchem Zweig der Kosten- und Leistungsrechnung ist der Kalkulationsfaktor eine Alternative?

#3. Wann erweist sich die Anwendung des Kalkulationsfaktors als vorteilhaft?

#4. Welche Aussage ist nicht korrekt?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen