Das Finanzergebnis wird als Zwischensumme der Gewinn- und Verlustrechnung ermittelt. Die Kennzahl beinhaltet die Erträge aus Beteiligungen und anderen Wertpapieren. Diesen werden Zinsen und Erträge aus den Beteiligungen an verbundenen Unternehmen hinzugerechnet. In Abzug gebracht werden die Abschreibungen auf Finanzanlagen und die Wertpapiere des Umlaufvermögens. Ein weiterer Abzugsposten sind die Aufwendungen, die im Zusammenhang mit der Beteiligung an den verbundenen Unternehmen entstehen.

In dieser Lektion wird das Finanzergebnis behandelt. Du erfährst, welche Relevanz das Finanzergebnis für ein Unternehmen hat und lernst die Berechnungsgrößen der Kennzahl kennen. Zur Vertiefung deines Wissens beantwortest du nach dem Text einige Übungsfragen.

Englisch: Financial results

Warum ist das Finanzergebnis wichtig?

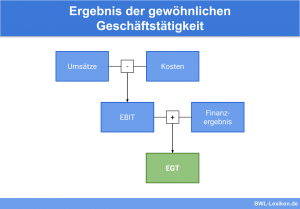

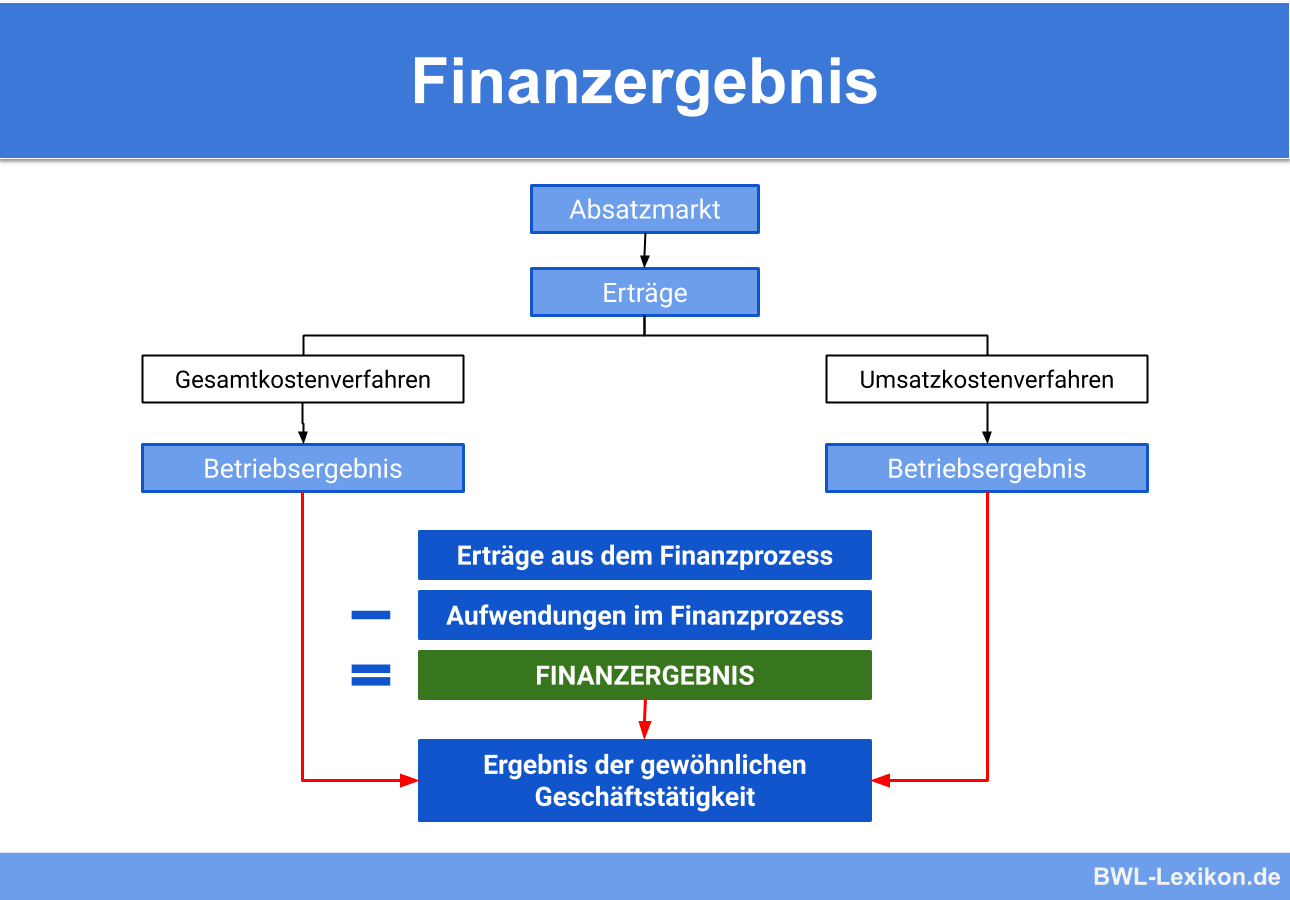

Das Finanzergebnis ist für den Unternehmer eine wichtige Größe zur Ermittlung des wirtschaftlichen Erfolgs. Addiert der Unternehmer das Finanzergebnis zu dem Betriebsergebnis, hat er alle Informationen, die er für das Ergebnis der gewöhnlichen Geschäftstätigkeit (EGT) benötigt. Das EGT legt fest, welches Ergebnis sich aus dem operativen Unternehmensbereich ergibt.

Wie setzt sich das Finanzergebnis zusammen?

Das betriebliche Finanzergebnis setzt sich aus den zwei folgenden Teilergebnissen zusammen:

- Zinsergebnis

- Beteiligungergebnis

Zinsergebnis

Im Zinsergebnis werden alle betrieblichen Zinseinnahmen und alle betrieblichen Zinsaufwendungen erfasst. Weitere Bezugsgrößen sind die Erträge aus Wertpapieren und Ausleihungen des Anlagevermögens.

In Abzug gebracht werden die Abschreibungen auf Wertpapiere des Umlaufvermögens und der Zinsanteil, der bei der Zuführung in Pensionsrückstellungen entsteht.

Beteiligungsergebnis

Zur Ermittlung des Beteiligungsergebnisses werden Erträge aus Beteiligungen und Erträge aus Gewinnabführungen addiert. Zu den Erträgen aus Beteiligungen gehören z.B. die Dividendenauszahlungen einer Aktiengesellschaft, an dem das Unternehmen beteiligt ist.

Hat das Unternehmen mit einer Aktiengesellschaft einen entsprechenden Gewinnabführungsvertrag angeschlossen, müssen alle zufließenden Gewinnen dieser Aktiengesellschaft dem Finanzergebnis des Unternehmens hinzugerechnet werden.

In Abzug gebracht werden die Aufwendungen, die bei der Verlustübernahme eines anderen Unternehmens entstehen, wenn das eigene Unternehmen an dem Verlustunternehmen beteiligt ist und sich zu der Übernahme des Verlusts verpflichtet hat.

Die Summe aus Zinsergebnis und Beteiligungsergebnis ist das Finanzergebnis.

Wie wird das Finanzergebnis ermittelt?

Die Berechnung des Finanzergebnisses wird anhand eines Beispiels dargestellt.

Aus der Gewinn- und Verlustrechnung der ‚BeiSpiel GmbH‘ ergeben sich die folgenden Zahlen:

| Zinsertrag | 800 € |

| Zinsaufwand | 300 € |

| Ertrag aus einem Wertpapierverkauf | 500 € |

| Aufwand aus einer Verlustübernahme | 700 € |

| Zinsanteil einer Zuführung in die Pensionsrückstellung | 200 € |

Das Finanzergebnis der ‚BeiSpiel GmbH‘ ermittelt sich wie folgt:

| Zinsertrag | 800 € | |

| + | Ertrag aus Wertpapieren | 500 € |

| - | Zinsaufwand | 300 € |

| - | Aufwand aus Verlustübernahme | 700 € |

| - | Zinsen Pensionsrückstellung | 200 € |

| = | Finanzergebnis | 100 € |

Übungsfragen

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen#1. Welche Erträge spielen bei der Ermittlung des Finanzergebnisses keine Rolle?

#2. Wozu dient die Ermittlung des Finanzergebnisses in erster Linie?

#3. Eine GmbH stellt 5.000 € in eine Pensionsrückstellung ein. Der Zinsanteil beträgt 5%. Wie wird dieser Zinsanteil bei der Ermittlung des Finanzergebnisses berücksichtigt?

#4. Eine GmbH erhält eine Dividendenauszahlung. Wie wird der Ertrag behandelt?

#5. Die “Januar KG” hat im abgelaufenen Geschäftsjahr ein Betriebsergebnis von 50.000 € ermittelt. Außerdem sind aus der GuV die folgenden Kennzahlen bekannt: Zinsaufwand: 400 € || Zinsanteil Pensionsrückstellung: 400 € || Dividendenauszahlung einer AG: 1.000 € || Ertrag aus einem Gewinnabführungsvertrag: 500 € || FRAGE: Wie hoch ist das Ergebnis der gewöhnlichen Geschäftstätigkeit der KG?

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen