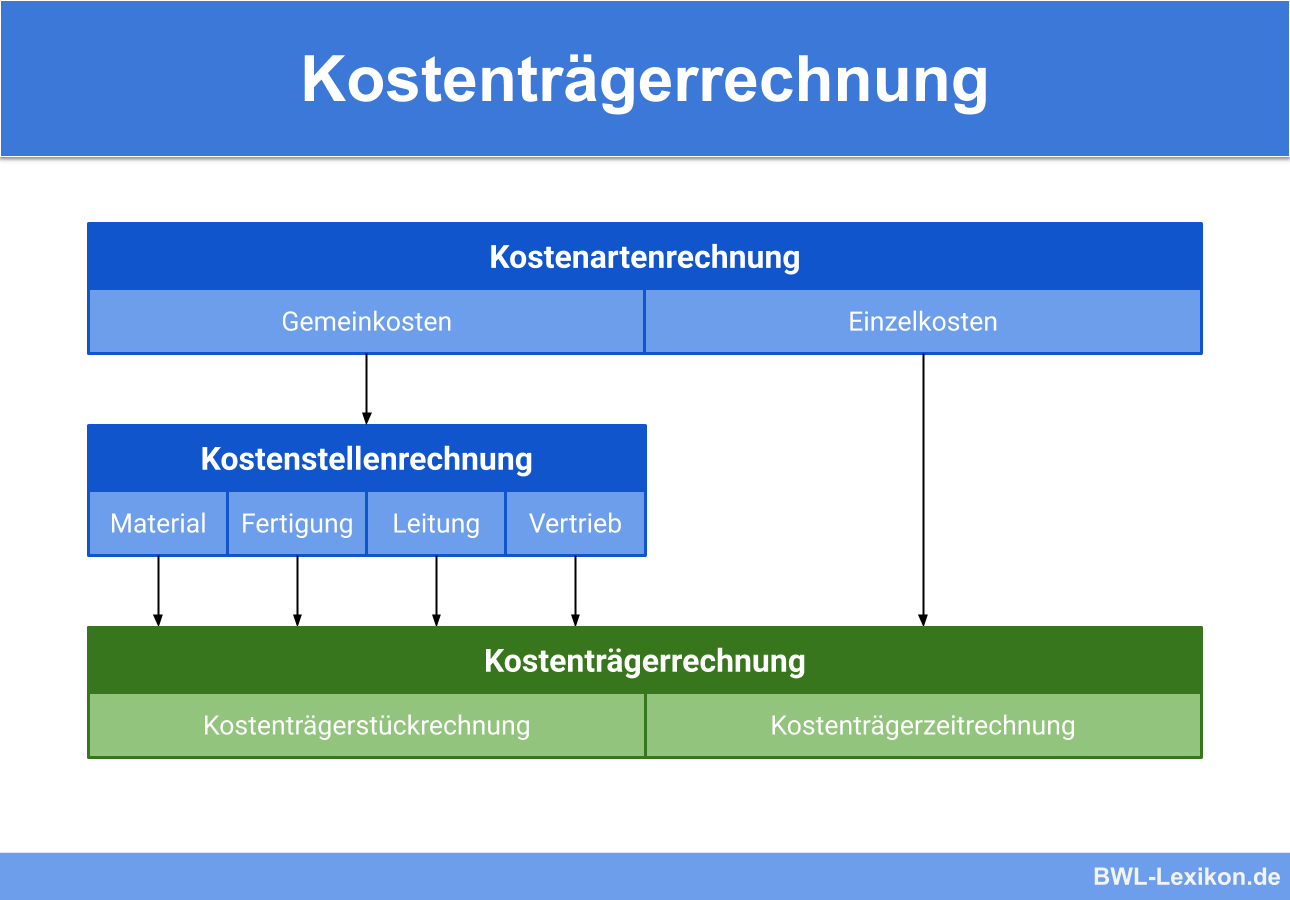

Als Kostenträger werden die Produkte und Leistungen eines Unternehmens bezeichnet, denen bestimmte Kosten zugerechnet werden. Zu diesen Kostenträgern zählen im Allgemeinen die sogenannten Absatzleistungen. Dazu gehören vor allem Erzeugnisse und Dienstleistungen jeglicher Art. Die Kostenträgerrechnung ist nach der Kostenartenrechnung und der Kostenstellenrechnung die dritte Stufe der betrieblichen Kostenrechnung.

In dieser Lektion erfährst du, was die Kostenträgerrechnung ist und welche Funktion sie hat. Du lernst die Unterschiede zwischen Vollkosten- und Teilkostenrechnung sowie unterschiedliche Kalkulationsverfahren kennen. Im Anschluss an die Erklärungen stellen wir dir einige Übungsfragen zur Lernkontrolle zur Verfügung.

Englisch: cost unit accounting

Warum ist die Kostenträgerrechnung wichtig?

Neben der Kostenartenrechnung und der Kostenstellenrechnung ist die Kostenträgerrechnung eine der drei Bausteine der betrieblichen Kostenrechnung.

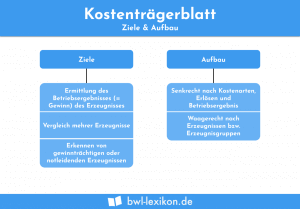

Aufgabe der Kostenträgerrechnung ist es, Auskunft darüber zu geben, wo genau im Unternehmen die jeweiligen Kosten entstanden sind. Dabei bezieht sie sich nicht – wie die Kostenstellenrechnung – auf physische Orte wie Abteilungen oder Gruppen, sondern auf Produkte, Dienstleistungen, Aufträge etc.

Mittels der Kostenträgerrechnung können Hersteller- und Selbstkosten ermittelt werden, was wiederum die Basis für eine marktfähige Preiskalkulation darstellt.

Was ist die Kostenträgerrechnung?

Um eine aussagefähige Kostenrechnung aufzustellen und marktfähige Preise optimal zu kalkulieren, ist die Kostenverrechnung auf die jeweiligen Kostenträger zwingend notwendig.

Beantwortet wird die Frage: „Wofür sind die Kosten entstanden?“ So erhält der Unternehmer aussagekräftige Informationen, anhand derer adäquate Verkaufspreise ermittelt werden können. Solch adäquate Verkaufspreise decken nicht nur die Kosten des Unternehmens, sondern beinhalten zusätzliche Gewinne.

Inzwischen haben sich die Märkte jedoch eher käuferorientiert entwickelt, und für den größten Teil der Produkte werden Marktpreise angesetzt, auf die der Unternehmer kaum noch Einfluss hat.

Die Kostenträgerrechnung besitzt daher häufig eine Kontrollfunktion, mit deren Hilfe sich wichtige Informationen ermitteln lassen:

- Ist der marktübliche Preis angemessen? (Werden Produkte und die dazugehörigen Kosten gegenübergestellt, sind diese Informationen ersichtlich.)

- Wie viel betragen die Selbstkosten im Rahmen öffentlicher Aufträge?

- Wie hoch sind die Herstellkosten und wie sind sie zu bewerten?

Kostenzurechnung

In der Kostenartenrechnung werden zunächst die Einzelkosten und Gemeinkosten getrennt. Die Kostenträgereinzelkosten umfassen sämtliche Aufwendungen, die einem Produkt direkt zurechenbar sind. Dazu gehören beispielsweise Materialien für die Fertigung sowie Sondereinzelkosten wie Frachtkosten etc.

Verwaltungskosten zählen dagegen zu den Kostenträgergemeinkosten, sie lassen sich einem Produkt nicht konkret zurechnen. Sie werden daher einer bestimmten Kostenstelle zugerechnet und von hier aus auf die entsprechenden Kostenträger verteilt.

Voraussetzung für diese Zuteilung auf einen Kostenträger ist, dass dieser die Kosten anteilig in Anspruch genommen hat. Der Vorgang der Zuteilung wird auch als „Kostenüberwälzung“ bezeichnet und basiert auf der Vollkostenrechnung.

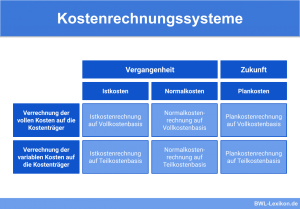

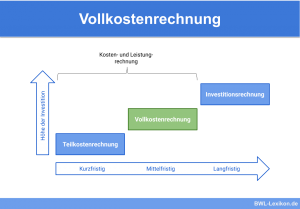

Vollkostenrechnung und Teilkostenrechnung

Abhängig von der Höhe des Kostenumfangs, der den Kostenträgern jeweils zugerechnet wird, unterscheidet man zwischen der Vollkostenrechnung und der Teilkostenrechnung.

Vollkostenrechnung

Den Kostenträgern werden die Einzelkosten und die anteiligen Gemeinkosten zugerechnet. Hinsichtlich des Kostenverursachungsprinzips ist dieses Verfahren aus Sicht der Kostenträger nicht gerecht; allerdings lassen sich durch dieses Verfahren langfristige Schlüsse ziehen.

Alle im Unternehmen entstehenden Kosten müssen abgedeckt sein, und dafür ist nicht ein einzelner Kostenträger verantwortlich, sondern insgesamt alle. Für die Preiskalkulation eignet sich die Vollkostenrechnung nicht!

Teilkostenrechnung

Bei der Teilkostenrechnung werden die Fixkosten und die variablen Kosten klar getrennt. Pro Kostenträger werden nur die variablen Kosten betrachtet, während die Fixkosten den gesamten Kosten des Unternehmens zugerechnet werden (Direct Costing) oder in mehrere Stufen eingeteilt werden.

Die Teilkostenrechnung spielt dann eine grundsätzliche Rolle, wenn im Unternehmen kurzfristige Entscheidungen zu treffen sind, zum Beispiel, ob sich die Annahme eines weiteren Auftrags aus finanzieller Sicht lohnt.

Bestandteile der Kostenträgerrechnung

Eine Kostenträgerrechnung besteht in der Regel aus zwei Bausteinen:

- Kostenträgerstückrechnung (befasst sich mit der Kalkulation)

- Kostenträgerzeitrechnung (befasst sich mit der Erfolgsrechnung)

Kostenträgerstückrechnung

In der Kostenträgerstückrechnung findet die Kalkulation statt. In deren Zuge werden die Kosten pro Leistungseinheit berechnet. Solche Leistungseinheiten sind beispielsweise die Stückzahl oder andere Mengeneinheiten, Aufträge oder Dienstleistungen.

Je nach Kalkulationsart sind unterschiedliche Aspekte zu berücksichtigen:

- Die Vollkostenkalkulation ist eine Vorkalkulation, das heißt, dass vor der Leistungserstellung ein Angebot abgegeben wird.

- Die Teilkostenkalkulation ist eine Zwischenkalkulation. Sie ist üblicherweise bei komplexen Produktionen zu finden, beispielsweise bei Bauprojekten.

- Schließlich gibt es noch die Nachkalkulation, in deren Zuge die Ermittlung der Ist-Kosten nach der Leistungserstellung erfolgt.

Weiterhin wird die Kalkulation anhand der jeweiligen Marktsituation durchgeführt:

- Bei der progressiven Kalkulation richtet sich der Verkaufspreis nach den entstandenen Kosten.

- Bei der retrograden Kalkulation erfolgt die Kostendeckung unter Berücksichtigung des Marktpreises.

- Das target costing ist ein Sonderfall, der beide Kalkulationsmodelle zusammenführt. Für jedes Produkt wird Schritt für Schritt ein marktfähiger Preis kalkuliert.

Bei der Kalkulation wird zwischen zwei Verfahren unterschieden:

Divisionskalkulation

Dieses Verfahren ist nur dann sinnvoll, wenn das Unternehmen lediglich ein Produkt in Massenfertigung herstellt. Die Kosten einer bestimmten Abrechnungsperiode werden durch die Zahl der hergestellten Leistungseinheiten geteilt. Dies geschieht entweder summarisch, also auf das gesamte Unternehmen bezogen, oder differenziert, bezogen auf bestimmte Teilbereiche.

Eine verfeinerte Form der Divisionskalkulation ist die Äquivalenzziffernkalkulation. Diese eignet sich unter anderem für den Einsatz bei der Sortenfertigung.

Zuschlagskalkulation

In der Einzel- und Serienfertigung wird bei der Kostenträgerrechnung die Zuschlagskalkulation verwendet. Die Grundlage ist die Trennung von Einzelkosten und Gemeinkosten, bezogen auf die jeweiligen Kostenträger. Mittels Zuschlagssätzen werden die Gemeinkosten auf die Kostenträger verrechnet, beispielsweise prozentual auf die Materialeinzelkosten oder Fertigungseinzelkosten bezogen.

Kostenträgerzeitrechnung

Die Leistungen einer Abrechnungsperiode werden den Kosten derselben Abrechnungsperiode gegenübergestellt. Diese in der Regel monatlich durchgeführte Betriebsergebnisrechnung wird auch als Kurzfristige Erfolgsrechnung bezeichnet.

Dabei werden zwei Grundformen unterschieden:

Gesamtkostenverfahren

Dieses Verfahren eignet sich vor allem für kleinere Unternehmen. Die Leistungen fließen differenziert nach Kostenträgern in die Ergebnisrechnung ein, und die Kosten differenziert nach Kostenarten. Da dieses Vorgehen dem der Gewinn- und Verlustrechnung entspricht, ist es aus abrechnungstechnischer Sicht einfacher. Eine produktbezogene Erfolgsrechnung ist mit diesem Verfahren allerdings nicht möglich.

Umsatzkostenverfahren

Bei diesem Verfahren werden die Kosten und Leistungen nach Kostenträgern differenziert. Unternehmen, die eine solche Periodenrechnung nutzen, erhalten ein wichtiges Controllinginstrument, das sichtbar macht, wo im Betrieb die Erfolgsquellen liegen. Mit diesem Verfahren lässt sich die nicht zu unterschätzende Frage beantworten, welche Produkte in welchem Umfang zum Erfolg beitragen.

Gelegentlich wird anstelle des Begriffs „Kostenträger“ die Bezeichnung „Kalkulationsobjekt“ verwendet. Dabei kann es sich um Produkte, Kunden, Projekte, Profitcenter, Absatzgebiete, Vertriebswege etc. handeln. Vor allem für die Periodenerfolgsrechnung ist dies eine sinnvolle Erweiterung:

Sie ermöglicht die Ermittlung der Erfolgsquellen unter verschiedenen Aspekten, die für die Unternehmenssteuerung sehr wichtig sind. Die Voraussetzung dafür ist eine differenzierte Zuordnung der Kosten, im Idealfall auf Datenbankbasis. Der eigentliche Rahmen der Kostenträgerrechnung wird mit diesem Vorgehen auch klar gesprengt.

Übungsfragen

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen#1. Welche Aussage zur Kostenträgerrechnung ist FALSCH?

#2. Wonach wird – abhängig von der Höhe des zuzurechnenden Kostenumfangs – in der Kostenträgerrechnung unterschieden?

#3. Bei der Vollkostenrechnung werden im Gegensatz zur Teilkostenrechnung die variablen Kosten von den fixen Kosten getrennt. Richtig oder falsch?

#4. Wie lauten die Bestandteile der Kostenträgerrechnung?

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen