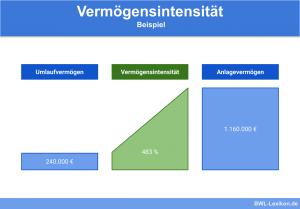

Die Anlagenintensität beschreibt, wie stark das Anlagevermögen im Vergleich zum Gesamtvermögen ist. Die Anlagenintensität ist eine Kennzahl, die die Vermögensstruktur des langfristigen Vermögens eines Unternehmens untersucht. Dabei wird auch ermittelt, wie groß der Anteil des Gesamtkapitals ist, das in dem Anlagevermögen gebunden ist.

Diese Lektion behandelt die Anlagenintensität eines Unternehmens. Du erfährst, welche Informationen ein Unternehmer mit der Anlagenintensität erhält und wie die Kennzahl ermittelt wird. Nach der Lektüre weißt du, wie die Anlagenintensität zu interpretieren ist. Abschließend kannst du dein Wissen durch die Beantwortung der sechs Übungsaufgaben überprüfen.

Englisch: investment intensity

Warum ist die Anlagenintensität wichtig?

Wird für ein Unternehmen eine hohe Anlagenintensität ermittelt, ist die Reaktionsfähigkeit bei Änderungen auf dem Absatzmarkt eingeschränkt. Durch die hohe Kapitalbindung im Anlagevermögen verliert das Unternehmen die Flexibilität, sich neuen Marktbedingungen schneller anzupassen. Darum ist ein Unternehmen bemüht, die Anlagenintensität auf einem geringen Niveau zu halten.

Berechnung der Anlagenintensität

Die Anlagenintensität eines Unternehmens wird mit der folgenden Formel ermittelt:

![\[ Anlagenintensit\ddot{a}t = \frac{Anlageverm\ddot{o}gen}{Gesamtverm\ddot{o}gen} * 100 = x \% \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-9884f2a829ec62ffa6aefc953bb2c0fb_l3.png "Rendered by QuickLaTeX.com")

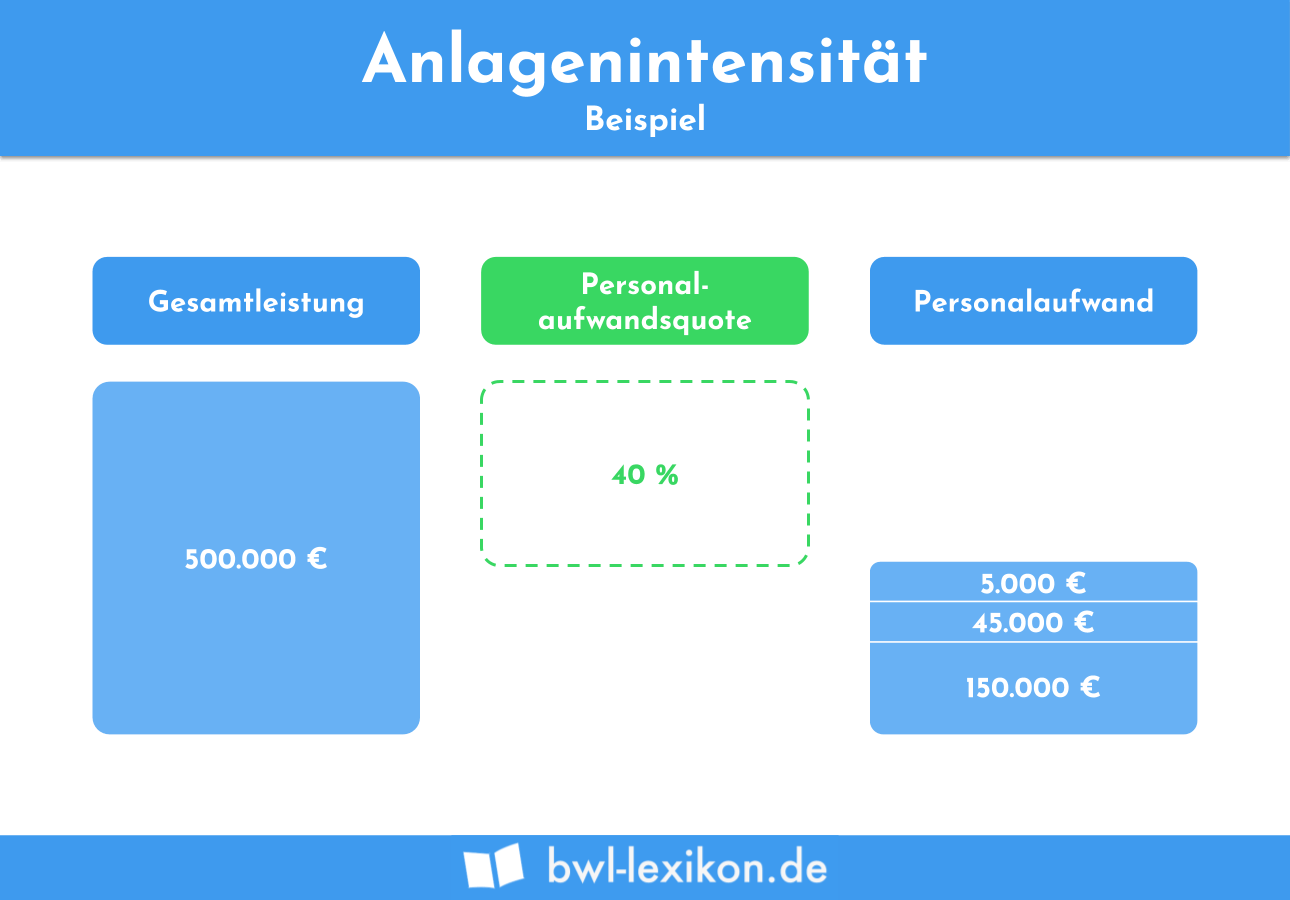

Die Bilanzsumme beträgt 500.000 €.

Die Anlagenintensität ermittelt sich nach der Formel wie folgt:

![\[ Anlagenintensit\ddot{a}t = \frac{(150.000~Euro + 45.000~Euro + 5.000~Euro)}{500.000~Euro} * 100 = 40 \% \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-75da9804acb8615e2e317d71ee81fb9f_l3.png "Rendered by QuickLaTeX.com")

Berechnung der Anlagenintensität II

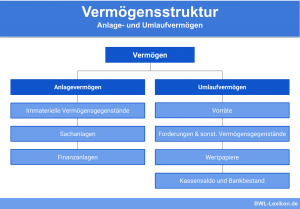

Das Anlagevermögen eines Unternehmens gliedert sich in das Sachanlagevermögen und das Finanzanlagevermögen.

Zum Sachanlagevermögen zählen z.B. die folgenden Posten:

- Betriebsgebäude

- Fuhrpark

- Betriebs- und Geschäftsausstattung

- Immaterielle Vermögensgegenstände wie Lizenzen und Patente

Das Finanzanlagevermögen besteht aus Anleihen und Wertpapieren.

Möchte der Unternehmer die Anlagenintensität II für seinen Betrieb ermitteln, sind nur die Posten des Sachanlagevermögens relevant.

Die Formel lautet:

![\[ Anlagenintensit\ddot{a}t~II = \frac{Sachanlageverm\ddot{o}gen}{Gesamtverm\ddot{o}gen} * 100 \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-5f01b7499ae541393e44d017dd3abe4a_l3.png "Rendered by QuickLaTeX.com")

Wie lässt sich die Anlagenintensität interpretieren?

Führt die Ermittlung zu einer hohen Anlagenintensität, bedeutet dies für den Unternehmer das Folgende:

- Kapital ist langfristig im Anlagevermögen gebunden.

- Durch Abschreibungen und Wartungskosten hat das Unternehmen einen hohen Fixkostenanteil.

- Für Ersatzinvestitionen muss unter Umständen ein hoher Kapitalbedarf zur Verfügung stehen.

Eine niedrige Anlagenintensität weist auf veraltetes und zum Teil vollständig abgeschriebenes Anlagevermögen hin.

Übungsfragen

#1. Was wird mit der Anlagenintensität ermittelt?

#2. Welcher Posten spielt bei der Ermittlung der Anlagenintensität keine Rolle?

#3. Ein Unternehmen hat einen Pkw im Wert von 3.000 € und liquide Mittel in Höhe von 400 €. Außerdem wurde ein Kurzkredit in Höhe von 2.000 € aufgenommen. Wie hoch ist die Anlagenintensität?

#4. Was gehört nicht zum Sachanlagevermögen eines Unternehmens?

#5. Was wird mit der Anlagenintensität II ermittelt?

#6. Welche Aussage ist mit einer hohen Anlagenintensität verbunden?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen