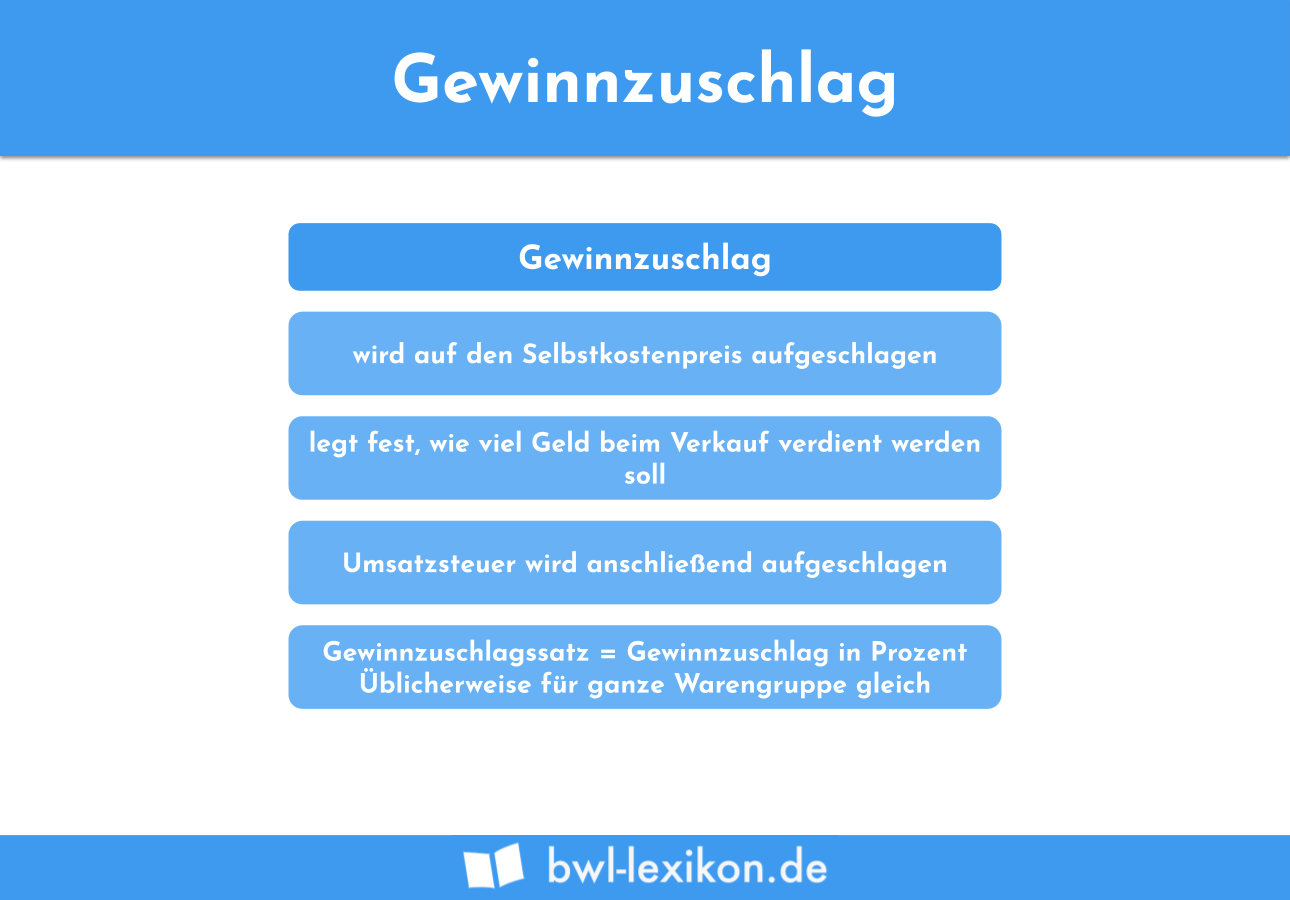

Um den Verkaufspreis für ein Produkt zu ermitteln, erhöht das Unternehmen die Selbstkosten um den Gewinnzuschlag. Dieser kann in einem absoluten Betrag oder in einem Prozentsatz angegeben werden. Bei einer Angabe in Prozent wird die Größe als Gewinnzuschlagssatz bezeichnet.

In dieser Lektion behandeln wir den Gewinnzuschlag und den Gewinnzuschlagssatz. Du erfährst, welche Bedeutung die beiden Größen für ein Unternehmen haben und in welcher Beziehung sie stehen. Wie zeigen dir, welche Informationen du haben musst, damit du den Gewinnzuschlag ermitteln kannst und welcher Rechenweg für die Ermittlung notwendig ist. Abschließend grenzen wir den Gewinnzuschlag von der Handelsspanne ab. Zur Vertiefung deiner Kenntnisse kannst du nach dem Text einige Übungsfragen beantworten.

Synonyme: Gewinnaufschlag | Gewinnmarge | Gewinnspanne

Warum solltest du den Gewinnzuschlag kennen?

Jedes produzierende Unternehmen ist auf Gewinn ausgerichtet. Deshalb muss das Unternehmen bei der Kalkulation des Verkaufspreises einen Betrag finden, der die Selbstkosten übersteigt. Dies geschieht mithilfe des Gewinnzuschlags.

Der Gewinnzuschlag steht in keiner Beziehung zu dem tatsächlich erwirtschafteten Unternehmensgewinn. Um diesen zu ermitteln, muss das Unternehmen z. B. die Finanzierungskosten von den Umsatzerlösen in Abzug bringen. Die Finanzierungskosten haben für den Gewinnzuschlag keinerlei Bedeutung. Auf der anderen Seite werden bei der Ermittlung des Gewinnzuschlags kalkulatorische Kosten berücksichtigt. Diese sind aber nur im internen Rechnungswesen bedeutsam. Bei der Erstellung der Bilanz – und damit der Ermittlung des Gewinns – tauchen weder in der Bilanz noch in der Gewinn- und Verlustrechnung kalkulatorische Kosten auf.

Welche Informationen benötigst du für die Berechnung des Gewinnzuschlags?

Um den Gewinnzuschlag ermitteln zu können, musst du Informationen über die beiden folgenden Größen haben:

- Selbstkosten

- Gewinnzuschlagssatz

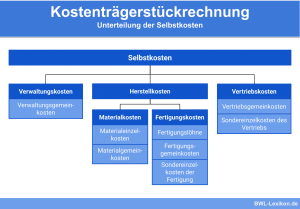

Selbstkosten

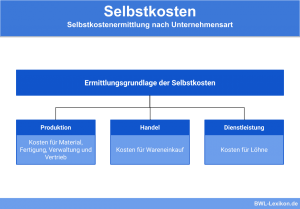

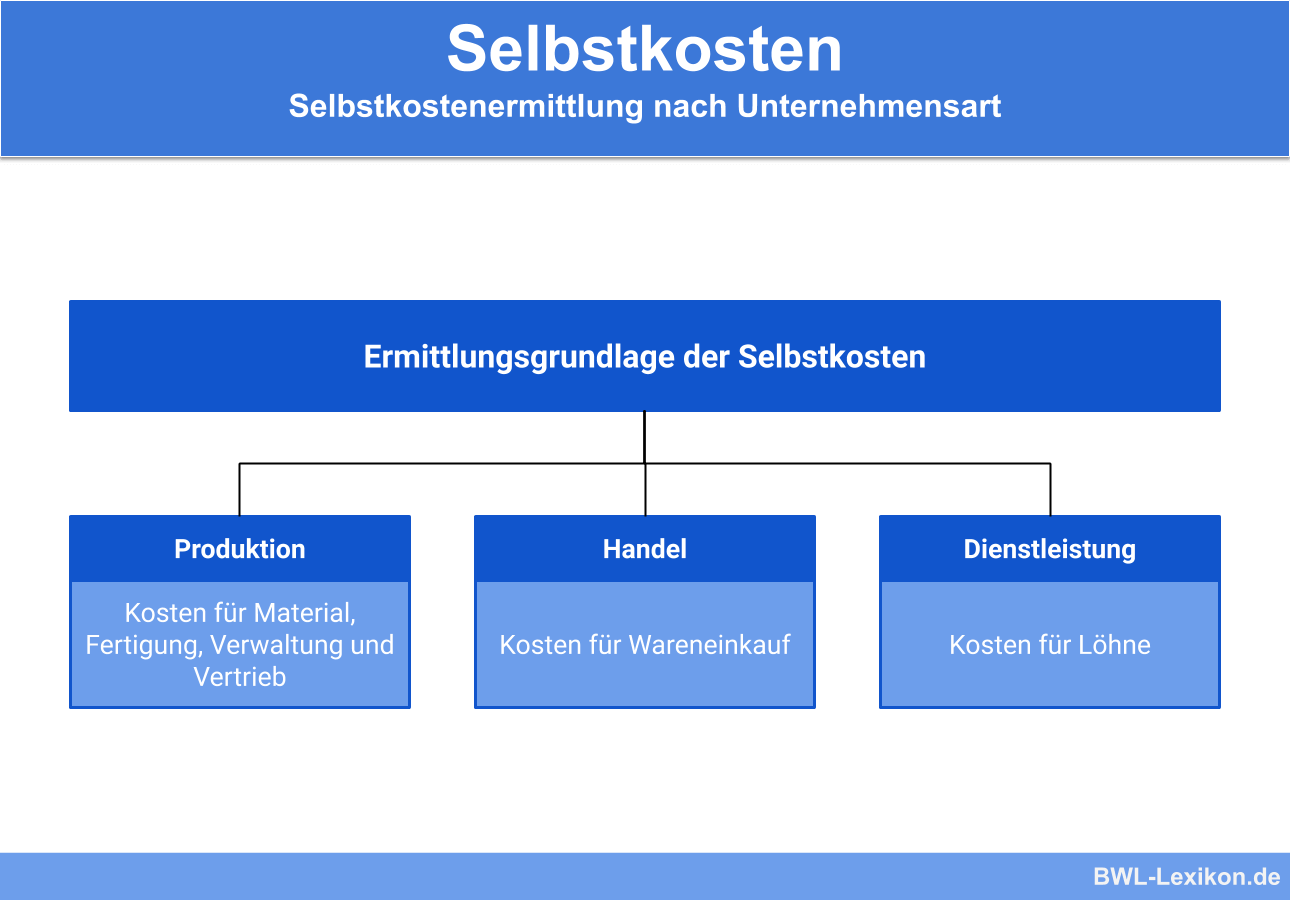

Die Ermittlung der Selbstkosten ist abhängig von der Art des Unternehmens.

In einem Produktionsbetrieb ergeben sich die Selbstkosten aus der Summe der Materialkosten und der Fertigungskosten. Diese werden unterschieden nach Einzelkosten (direkt zurechenbare Kosten) und Gemeinkosten (nicht direkt zurechenbare Kosten). Außerdem werden bei der Ermittlung der Selbstkosten die Verwaltungsgemeinkosten und die Vertriebsgemeinkosten über die entsprechenden Zuschlagssätze ermittelt.

Musst du die Selbstkosten für ein Handelsunternehmen ermitteln, bilden die Kosten für den Wareneinkauf die Ausgangsbasis. Im Dienstleistungssektor werden die Selbstkosten auf Basis der Löhne und Gehälter ermittelt.

Gewinnzuschlagssatz

Im Gegensatz zu den Selbstkosten wird der Gewinnzuschlagssatz nicht separat ermittelt. Das Unternehmen kalkuliert hierfür einen Prozentsatz, den es auf die Selbstkosten aufschlägt.

Wie wird der Gewinnzuschlag ermittelt?

Möchtest du den Gewinnzuschlag berechnen, musst du zunächst deine Selbstkosten ermitteln, die du bei der Herstellung des Produkts aufgewendet hast. Hierauf schlägst du den Prozentsatz auf, den du als Gewinnzuschlag kalkuliert hast.

![\[ Gewinnzuschlag = Selbstkosten * Gewinnzuschlagssatz \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-33c59168e64dbe2103ff4790b51268e1_l3.png "Rendered by QuickLaTeX.com")

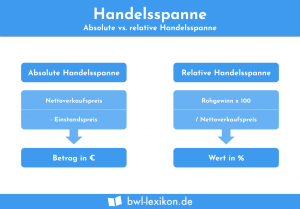

Wie grenzt sich der Gewinnzuschlag von der Handelsspanne ab?

Was für ein produzierendes Unternehmen der Gewinnzuschlag ist, stellt für ein Handelsunternehmen die Handelsspanne dar. Sie ermittelt sich als Differenz zwischen dem Nettoverkaufspreis und dem Bezugspreis. Der Bezugspreis entspricht dem Betrag, den der Händler für den Bezug der Ware aufgewendet hat.

Die Handelsspanne des Gebrauchtwagenhändlers ermittelt sich wie folgt:

![\[ Handelsspanne = 24.000~Euro - 20.000~Euro = 4.000~Euro \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-d154b317ccedcbc06c09b299a97cb874_l3.png "Rendered by QuickLaTeX.com")

Abschließendes Beispiel zum Gewinnzuschlag

Die ”U-GmbH” ermittelt zunächst den Gewinnzuschlag mit der folgenden Rechnung:

![\[ Gewinnzuschlag = Selbstkosten * Gewinnzuschlagssatz \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-19e469f84bf4288beb2103324f1c48cf_l3.png "Rendered by QuickLaTeX.com")

![\[ Gewinnzuschlag = 1.200~Euro * 20~% = 240~Euro \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-32208b9c467c81da6f33c001e1e466a3_l3.png "Rendered by QuickLaTeX.com")

Der Nettoverkaufspreis für ein Spielzeugauto ermittelt sich wie folgt:

![\[ Nettoverkaufspreis = 1.200~Euro + 240~Euro = 1.440~Euro \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-b6699a869a255011510654fdf4079858_l3.png "Rendered by QuickLaTeX.com")

Übungsfragen:

#1. Welche Kosten spielen bei der Ermittlung des Gewinnzuschlags keine Rolle?

#2. Welche Kosten dienen dir als Grundlage, wenn du die Selbstkosten in einem Dienstleistungsunternehmen ermitteln musst?

#3. Wo spielen die kalkulatorischen Kosten eine Rolle?

#4. Ein Handelsunternehmen kauft eine Ware zu einem Bezugspreis von 400 Euro ein. Der Bruttoverkaufspreis liegt bei 595 Euro. Wie hoch ist die Handelsspanne?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen