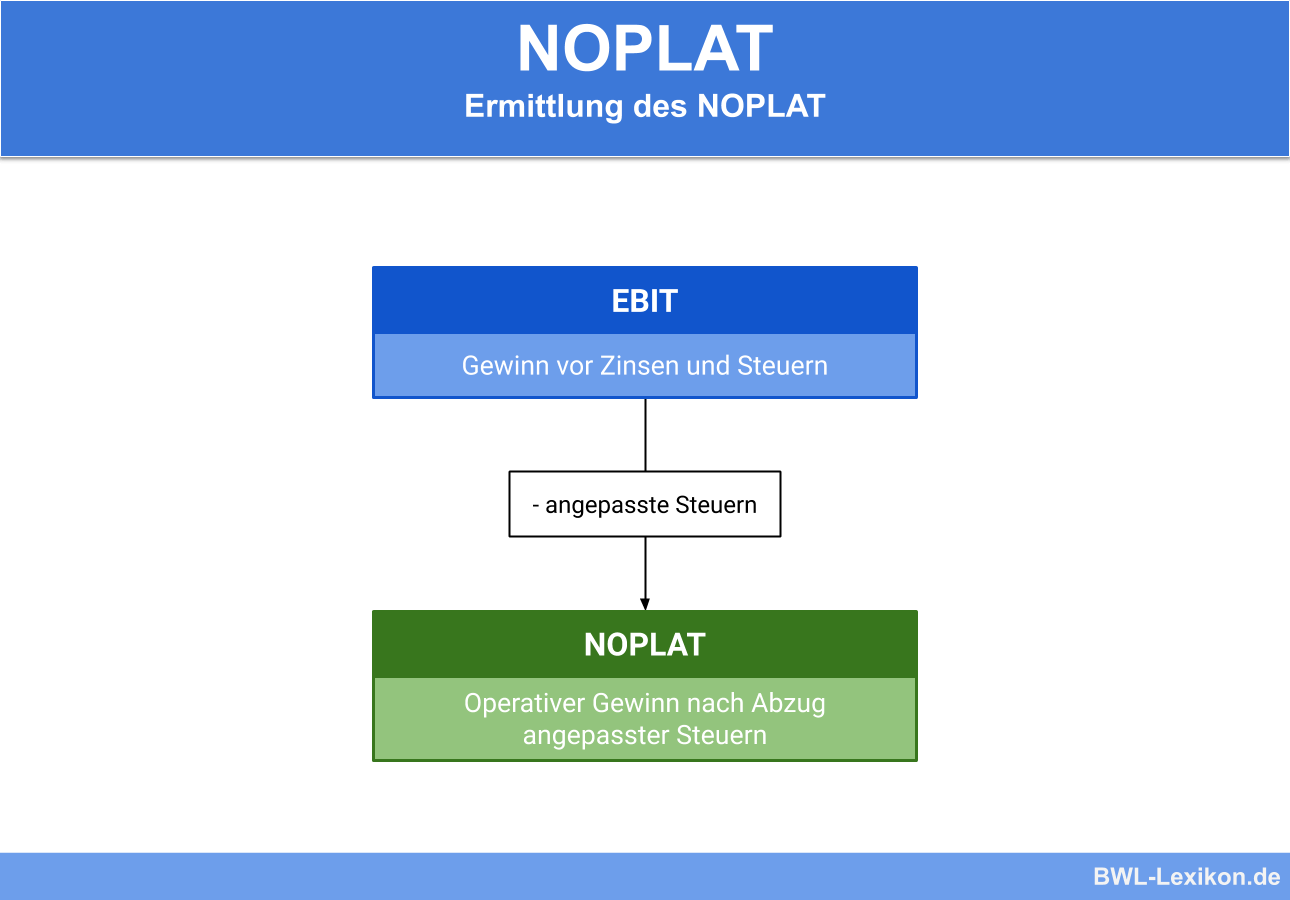

Das Net Operating Profit Less Adjusted Taxes (NOPLAT) ist mit dem operativen Gewinn identisch, bei dem die angepassten Steuern abgezogen wurden. Das Hauptaugenmerk liegt bei der Ermittlung auf dem Abzug der angepassten Steuern. Dies ist der gravierende Unterschied zum NOPAT, das mit Berücksichtigung der tatsächlichen Steuerlast ermittelt wird. Das NOPLAT drückt das Unternehmensergebnis so aus, als wäre es ohne Fremdkapital finanziert.

Diese Lektion behandelt das NOPLAT. Du lernst die Berechnungsbestandteile des NOPLAT kennen und erfährst, welche Bedeutung die Kennzahl in einem Unternehmen hat. Zur Wissensvertiefung kannst du nach dem Beitrag vier Übungsfragen beantworten.

- Synonyme: NOPLAT | Earnings before interest (EBI)

- Deutsch: operativer Gewinn nach Abzug angepasster Steuern

Warum ist das Net Operating Profit Less Adjusted Taxes wichtig?

Das NOPLAT hat Bedeutung bei der Ermittlung des Gewinns einer Kapitalgesellschaft. Der operative Gewinn, der ohne Berücksichtigung eines Steueraufwands oder eines Steuerertrags ermittelt wird, gibt den Anteilseignern Auskunft über den Betrag, der für Ausschüttungen zur Verfügung steht. Werden hierbei die angepassten Steuern berücksichtigt, ergibt sich ein noch genaueres Bild.

Wie wird das NOPLAT ermittelt?

Die Bezugsgrößen beim NOPLAT lauten wie folgt:

- EBIT

- angepasste Steuern

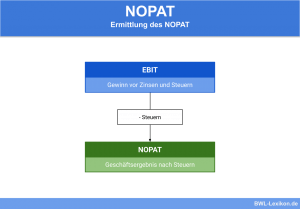

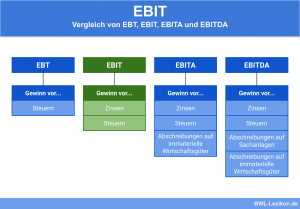

Was verbirgt sich hinter dem EBIT?

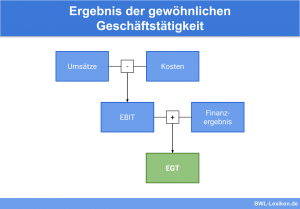

Das EBIT stellt den Unternehmenserfolg dar, der sich aus der gewöhnlichen Geschäftstätigkeit ergibt.

Die Kennzahl ermittelt sich durch folgende Hinzurechnungen und Kürzungen:

| Jahresüberschuss / Jahresfehlbetrag | |

| + | Steueraufwand |

| - | Steuerertrag |

| + | außerordentliche Aufwendungen |

| - | Außerordentliche Erträge |

| + | Finanzaufwand (bspw. Zinsaufwand) |

| - | Finanzertrag |

| = | EBIT |

Zu beachten ist, dass ein Steuerertrag den Jahresüberschuss mindert. Ein Steuerertrag ergibt sich z. B. dann, wenn ein Prüfer des Finanzamtes bei einer Betriebsprüfung feststellt, dass das Unternehmen zu viele Steuern bezahlt hat.

Ein außerordentlicher Ertrag wird außerhalb der gewöhnlichen Geschäftstätigkeit erzielt. Aus diesem Grund ist er bei der Ermittlung des EBIT zu berücksichtigen. Ein außerordentlicher Ertrag liegt z.B. vor, wenn das Unternehmen zur Finanzierung eines öffentlichen Projekts einen Zuschuss bekommt.

Analog wird ein außerordentlicher Aufwand bei der Ermittlung des EBIT abgezogen. Zu den außerordentlichen Aufwendungen zählen z.B. die Anschaffungskosten für ein Betriebsgrundstück.

Die für ein Darlehen zu zahlenden Zinsen sind bei der Ermittlung des EBIT ebenso zu berücksichtigen wie Zinserträge. Einen Zinsertrag kann das Unternehmen z.B. verbuchen, wenn es an einem anderen Unternehmen beteiligt ist und dieses einen Beteiligungsertrag ausschüttet.

Wie werden angepasste Steuern ermittelt?

Ermittelt ein Unternehmen den Gewinn vor Steuern, werden die Steuerzahlungen und Steuererträge bei der Berechnung berücksichtigt. Der prozentuale Anteil, den die steuerlichen Sachverhalte hierbei einnehmen, entspricht dem Anteil der angepassten Steuern bei der Ermittlung des NOPLAT.

Beispiel zur Ermittlung des NOPLAT

Die ‚BeiSpiel GmbH‘ hat einen Jahresüberschuss von 60.000 € ermittelt.

Aus der laufenden Geschäftstätigkeit haben sich folgende Steuerzahlungen ergeben:

- Körperschaftsteuer: 1.200 €

- Umsatzsteuer: 400 €

- Kfz-Steuer: 1.299 €

Für ein Darlehen, das die GmbH einem beteiligten Unternehmen gewährt hat, konnte einen Zinsertrag von 400 € verbucht werden. Die angepassten Steuern betragen 10%.

Frage: Wie ermittelt sich das NOPLAT?

Um das NOPLAT zu berechnen, muss das EBIT ermittelt werden.

Das EBIT ergibt sich durch den folgenden Rechenweg:

| Jahresüberschuss | 60.000 € | |

| + | Körperschaftsteuer | 1.200 € |

| - | Zinsertrag | 400 € |

| = | EBIT | 60.800 € |

Das EBIT beträgt 60.800 €. Die angepassten Steuern werden mit 6.080 € festgestellt.

Das NOPLAT ermittelt sich wie folgt:

![\[ 60.800~Euro - 6.080~Euro = 54.720~Euro \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-792d3ce5c20460491a91906384753951_l3.png "Rendered by QuickLaTeX.com")

Lösung: Das NOPLAT beträgt 54.720 €

Übungsfragen

#1. Was unterscheidet das NOPAT vom NOPLAT?

#2. Sind die angepassten Steuern mit den Steuerzahlungen identisch?

#3. Das Ergebnis der gewöhnlichen Geschäftstätigkeit eines Unternehmens wurde mit 75.000 € ermittelt. Aus der Bilanz gehen eine Umsatzsteuerzahlung von 800 €, ein Körperschaftsteuerguthaben von 400 € und eine Gewerbesteuerzahlung von 2.000 € hervor. Die angepassten Steuern betragen 7.500 €. Wie hoch ist das NOPLAT?

#4. Ein Unternehmen kauft ein Betriebsgrundstück. Wie wird dieser Sachverhalt bei der Ermittlung des NOPLAT berücksichtigt?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen