Die Kosten- & Leistungsrechnung (KLR) bildet das interne Rechnungswesen und damit das Pendant zur Finanzbuchhaltung (externes Rechnungswesen). Sie beschäftigt sich mit der innerbetrieblichen Leistungserstellung und verfolgt unter anderem das Ziel, die Kosten und Wirtschaftlichkeit einzelner Kostenträger zu ermitteln. Die Kosten- & Leistungsrechnung (KLR) teilt sich in drei Stufen auf: Kostenartenrechnung, Kostenstellenrechnung und Kostenträgerrechnung.

In dieser Lektion erfährst du, was die Kosten- und Leistungsrechnung ist, welche Funktion sie hat und welche Ziele sie verfolgt. Wir stellen dir die einzelnen Stufen der KLR vor und informieren dich über die Unterschiede zwischen Voll- und Teilkostenrechnung. Am Schluss dieser Lektion findest du einige Übungsaufgaben zum Thema.

- Synonyme: internes Rechnungswesen | Kosten- und Erlösrechnung | Betriebsergebnisrechnung

- Englisch: cost and activity accounting | cost and performance accounting system

Warum ist die Kosten- & Leistungsrechnung wichtig?

Die Kosten- und Leistungsrechnung zählt zu den wichtigsten Instrumenten des internen Rechnungswesens. Während die Finanzbuchhaltung (externes Rechnungswesen) sämtliche unternehmerischen Aufwendungen und Erträge erfasst, ermittelt die KLR lediglich den betrieblichen Gewinn oder Verlust. Somit bezieht sie sich auf den Prozess der betrieblichen Leistungserstellung. Außerbetriebliche Kosten und Leistungen sowie externe Faktoren werden nicht berücksichtigt.

Das Ziel der KLR besteht vor allem in der kurzfristigen Planung des Unternehmens, und zwar hinsichtlich der erreichten Leistungen und der anfallenden Kosten. Sie vergleicht Soll- und Ist-Daten und liefert eine aussagekräftige Übersicht über die Kosten und Leistungen im Unternehmen. So lässt sich auf einem Blick die Wirtschaftlichkeit unterschiedlichster Abteilungen und Prozesse erkennen. Die gewonnenen Informationen dienen weiteren unternehmerischen Entscheidungen und sind in ihrer Relevanz kaum zu unterschätzen.

Was ist die Kosten- und Leistungsrechnung (KLR)?

Die Kosten- & Leistungsrechnung (KLR) befasst sich mit denjenigen Kosten und Leistungen, die unmittelbar mit der innerbetrieblichen Leistungserstellung zu tun haben. Sie wird auch als internes Rechnungswesen bezeichnet und stellt damit das Pendant zur Finanzbuchhaltung, dem externen Rechnungswesen, dar. Weitere fachliche Bezeichnungen für die KLR sind Betriebsergebnisrechnung und Kosten- und Erlösrechnung.

Wie hängen die „interne Leistungserbringung“ und die KLR zusammen?

Einkäufe und externe Leistungen stellen für das Unternehmen finanzielle Aufwendungen dar. Doch auch intern entstehen Kosten, und zwar durch den Einsatz von Ressourcen. Dazu zählen das Personal, der Betrieb der Maschinen usw. Im Wertschöpfungsprozess (Erstellung oder Veränderung von Sach- und/oder Dienstleistungen) entstehen Kosten, die mittels der KLR dem entsprechenden Verursacher zugeordnet werden.

Die im Unternehmen entstehenden internen Kosten werden anhand von drei Kriterien unterschieden:

- Kostenträger: Wo werden die Produkte hergestellt bzw. die Dienstleistungen zur Verfügung gestellt?

- Kostenstellen: In welchen Bereichen oder Abteilungen entstehen die Kosten und wo werden die Leistungen erbracht?

- Kostenarten: In welche Kategorien werden die Kosten gegliedert?

Die KLR liefert Antworten auf Fragen zur Wirtschaftlichkeit bestimmter innerbetrieblicher Prozesse, zum Beispiel:

- Wo entstehen zu hohe Kosten?

- Welches Produkt oder welche Dienstleistung ist außergewöhnlich ertragreich?

- In welchem Bereich lassen sich Kosten senken?

Das Ziel der Kosten- und Leistungsrechnung

Letzten Endes geht es in der KLR darum, Kostenverursacher im betrieblichen Wertschöpfungsprozess aufzudecken. Das können Abteilungen und Unternehmensbereiche sein oder auch Produkte oder Dienstleistungen. Die KLR fungiert also in erster Linie als Kontrollinstrument. Sie vergleicht kontinuierlich die Soll- mit den Ist-Daten, überprüft die Wirtschaftlichkeit und stellt so den Erfolg des Unternehmens langfristig sicher.

Die Bereiche der Kosten- und Leistungsrechnung

Bei der Kosten- und Leistungsrechnung handelt es sich um einen Prozess der Kostenkalkulation. Die KLR teilt sich dabei in drei Teilbereiche auf, die wiederum die unterschiedlichen Kalkulationsstufen bilden.

Den ersten Teilbereich und damit die erste Stufe bildet die Kostenartenrechnung. Sie beantwortet die Frage „Welche Kosten sind entstanden?“. Bei dem zweiten Teilbereich und damit der zweiten Stufe handelt es sich um die Kostenstellenrechnung. Diese beantwortet die Frage „Wo sind die Kosten entstanden?“. Der dritte Teilbereich schließlich bildet die letzte Stufe und beantwortet die Frage „Wofür sind die Kosten angefallen?“.

Die Aufgaben der Kosten- und Leistungsrechnung

Die hauptsächliche Aufgabe der KLR ist die kurzfristige Information der unternehmerischen Entscheidungsträger. Dazu überwacht sie den Einsatz der Produktionsfaktoren während der gesamten Wertschöpfungskette. Zu den Produktionsfaktoren zählen beispielsweise Fachpersonal, produzierende Anlagen und Rohstoffe.

Die KLR trifft Aussagen über die Kosten und die Wirtschaftlichkeit über die innerbetrieblichen Prozesse. Diese Aussagen unterstützen die Entscheidungsträger in erster Linie bei der operativen Auftragsplanung.

Zu den Aufgaben der Kosten- und Leistungsrechnung zählen im Einzelnen:

- die Erfassung aller Kosten und Leistungen, die mit der unternehmerischen Leistungserbringung in Zusammenhang stehen,

- der Abgleich der Plankosten, Sollkosten und Istkosten,

- die Kostenkalkulation für Aufträge etc.,

- die Bewertung der Kostenträger wie Produkte und Dienstleistungen,

- die Überprüfung der Wirtschaftlichkeit,

- der Überblick über die Vorräte (Waren, Rohstoffe etc.).

Darüber hinaus ist es das Ziel der KLR, potenzielle Möglichkeiten zur Kostensenkung aufzudecken und eine Entscheidungsgrundlage für die Preispolitik des Unternehmens zu liefern.

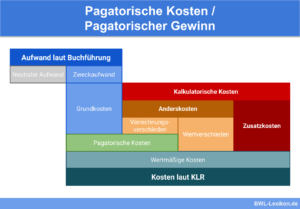

Die Kosten- und Leistungsrechnung bietet eine grobe und vor allem schnelle Übersicht darüber, wie die finanzielle Situation des Unternehmens zu beurteilen ist. Außerbetriebliche Leistungsprozesse bleiben dabei vollständig unberücksichtigt, zum Beispiel Erträge aus dem Aktienhandel oder ähnliches. Natürlich liefert die Finanzbuchhaltung im direkten Vergleich wesentlich genauere Zahlen. Doch für kurzfristige Entscheidungen bildet die KLR ein wichtiges Instrument.

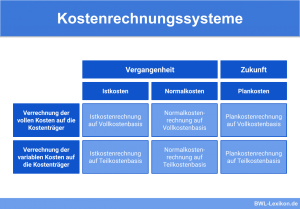

Die Kostenrechnungssysteme

Das Rechnungswesen unterscheidet in der KLR zwischen Vollkosten- und Teilkostenrechnung – je nach Umfang der berücksichtigten Kosten. Ob eine Teilkosten- oder eine Vollkostenrechnung angewendet wird, hängt davon ab, wie dringlich die jeweilige unternehmerische Entscheidung ist und wie hoch die Investition sein wird.

Bei kurzfristiger Dringlichkeit und geringer Investitionshöhe greifen die Unternehmen in der Regel auf die Teilkostenrechnung zurück. Diese wird auch als Deckungsbeitragsrechnung bezeichnet. Ist die Dringlichkeit mittelfristig und die Investition höher, kommt die Vollkostenrechnung zum Tragen. Bei langfristiger Dringlichkeit und größeren Investitionen ist die Investitionsrechnung das Mittel der Wahl. Diese zählt jedoch nicht zur Kosten- und Leistungsrechnung!

Was ist die Vollkostenrechnung?

Bei der Vollkostenrechnung werden sämtliche Kosten, die für die Leistungserbringung anfallen, berücksichtigt. Dazu zählen auch fixe Kosten, die nicht von der hergestellten Menge an Gütern oder Dienstleistungen abhängt. Die Vollkostenrechnung dient der umfassenden Preiskalkulation.

Die gesamten Kosten für ein Produkt müssen auf lange Sicht gedeckt sein. Besonders für mittel- und langfristige Entscheidungen erweist sich die Vollkostenrechnung als besonders gut geeignet, denn sie liefert Daten, die wichtige Rückschlüsse für die Produktpolitik erlauben.

Die wichtigste Frage in diesem Zusammenhang lautet: „Welche Produkte sind äußerst rentabel und welche weniger oder gar nicht?“.

Was ist die Teilkostenrechnung?

Anhand der Teilkostenrechnung lassen sich Deckungsbeiträge auf Produktebene ermitteln. Diese Deckungsbeiträge werden berechnet aus:

![\[ Umsatzerl\ddot{o}se - variabler Kosten \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-02eab996cf26ae6df5d2e4ce71c29f2d_l3.png "Rendered by QuickLaTeX.com")

Das Ergebnis zeigt an, wie hoch die maximal möglichen Fixkosten eines Produktes sein dürfen. Anders formuliert: Zu welchem Preis muss das Produkt verkauft werden, damit die Fixkosten gedeckt werden? Dieser Betrag wird auch als „Preisuntergrenze“ bezeichnet.

Die variablen Kosten in Höhe von insgesamt 360.000 € setzen sich zusammen aus Materialkosten (180.000 €), Lohnkosten (120.000 €) und Vertriebskosten (60.000 €).

Pro Stück muss ein Verkaufspreis von 90€ erzielt werden, um die Fixkosten zu decken.

![\[ \frac{540.000~Euro-360.000~Euro}{2.000~St\ddot{u}ck} = 90~Euro \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-0957e0aacf8fd1d468f9537227874bcf_l3.png "Rendered by QuickLaTeX.com")

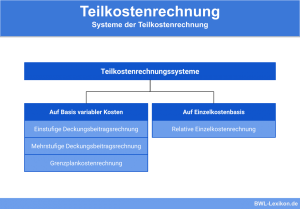

Innerhalb der Teilkostenrechnung wird wiederum zwischen diversen Kostenrechnungssystem unterschieden.

Dazu gehören beispielsweise:

- die Deckungsbeitragsrechnung

- das Direct Costing

- die relative Einzelkostenrechnung

- die Grenzplankostenrechnung

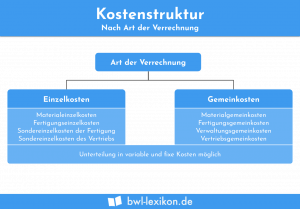

In der Teilkostenrechnung ist – abhängig vom Kostenrechnungssystem – außerdem eine Unterteilung der Kosten erforderlich, und zwar nach dem Grad der Abhängigkeit oder der Zurechenbarkeit:

- Fixkosten und variable Kosten (Abhängigkeit der Bezugsgröße)

- Einzelkosten und Gemeinkosten (Zurechenbarkeit)

In Bezug auf die Preispolitik stellt die Teilkostenrechnung eine wichtige Grundlage für kurzfristige Entscheidungen dar. Mit ihrer Hilfe lassen sich die Untergrenzen für Angebotspreise ermitteln. Allerdings lässt die Teilkostenrechnung die Fixkosten vollständig unberücksichtigt. Für einen langfristigen unternehmerischen Erfolg ist die Deckung der Gesamtkosten jedoch immens wichtig. Daher eignet sich die Teilkostenrechnung nicht für mittel- und langfristige Entscheidungen aus.

Übungsfragen

#1. Was stellt die Kosten- und Leistungsrechnung im betrieblichen Rechnungswesen dar?

#2. Welche Aussagen lassen sich mittels der Kosten- und Leistungsrechnung NICHT treffen?

#3. Welche ist die hauptsächliche Aufgabe der Kosten- und Leistungsrechnung?

#4. Welche Kostenrechnungssystem werden in der Kosten- und Leistungsrechnung unterschieden?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen