Kapitalkosten setzen sich aus den Kosten für das Eigenkapital und das Fremdkapital zusammen. Das betriebliche Kapital besteht aus den beiden Positionen Eigenkapital und Fremdkapital. Während bei der Aufnahme von Eigenkapital keine tatsächlichen Kosten fließen, muss ein Unternehmen Fremdkapitalkosten leisten, wenn es einen Kredit oder ein Darlehen aufnimmt, um eine Investition zu finanzieren.

In diesem Beitrag stellen wir dir das Thema Kapitalkosten vor. Wir erklären dir, aus welchen beiden Bereichen sich die Kapitalkosten zusammensetzen. Nachdem du weißt, wie die Kapitalkosten ermittelt werden, erfährst du, wie die Kapitalkosten buchhalterisch behandelt werden. Um dein Wissen zu festigen, kannst du nach dem Text einige Übungsfragen beantworten.

Englisch: capital costs

Welche Bedeutung haben die Kapitalkosten?

Kapitalkosten haben im unternehmerischen Alltag eine sehr zwiespältige Bedeutung. Für die Durchführung eines Investitionsvorhabens nimmt das Unternehmen ein Darlehen auf. Die mit der Bank vereinbarten Zinsen stellen Kapitalkosten dar. Um wirtschaftlich zu handeln und die eigene Liquidität sicherstellen zu können, muss das Unternehmen aber darauf achten, dass die monatlichen Belastungen nicht zu hoch sind.

Die Kapitalkosten für das Eigenkapital sind eine fiktive Größe. Für ein Unternehmen sind sie aber nicht minder wichtig. Als kalkulatorische Zinsen fließen die Kapitalkosten in die innerbetriebliche Kostenrechnung ein.

Wie setzen sich die Kapitalkosten eines Unternehmens zusammen?

Die Kapitalkosten eines Unternehmens setzen sich aus den beiden folgenden Bereichen zusammen:

- Kapitalkosten für das Eigenkapital

- Kapitalkosten für das Fremdkapital

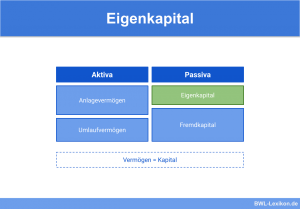

Kapitalkosten für das Eigenkapital

Um eine korrekte innerbetriebliche Kostenrechnung sicherstellen zu können, muss ein Unternehmen auch die Aufwendungen berücksichtigen, die fiktiv für die Zurverfügungstellung eigener Mittel aufgewendet werden. Dies geschieht, indem das Unternehmen in der Kostenrechnung kalkulatorische Zinsen berücksichtigt. Aus Vereinfachungsgründen wenden die Unternehmen bei der Ermittlung der kalkulatorischen Zinsen einen einheitlichen Satz an. Der gewählte Zinssatz entspricht dem üblichen Marktzins, der auch zur Anwendung kommt, wenn das Unternehmen Zinsen für die Aufnahme von Fremdkapital zahlen muss.

Im externen Rechnungswesen (Finanzbuchhaltung und Bilanz) spielen die Kapitalkosten für das Eigenkapital keine Rolle.

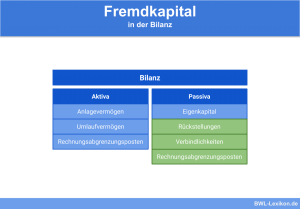

Kapitalkosten für das Fremdkapital

Fremdkapitalkosten zahlt ein Unternehmen dafür, dass es finanzielle Mittel von einem externen Geldgeber bekommt. In der Regel fallen Fremdkapitalkosten an, wenn das Unternehmen ein Darlehen bei einer Bank aufnimmt und dafür Zinsen zahlt. Als Gläubiger können aber auch noch andere Geldgeber auftreten.

Vereinbaren das Unternehmen für die Überlassung des Geldes ein Aufgeld, gehört auch dieses zu den Fremdkapitalkosten.

Vorteilhaft ist es, dass die Aufwendungen für das Fremdkapital zu den voll abzugsfähigen Betriebsausgaben zählen. Sie mindern somit den steuerlichen Gewinn des Unternehmens.

Kosten für das Fremdkapital entstehen dem Unternehmen auch dann, wenn ein Gesellschafter dem Unternehmen ein Gesellschafterdarlehen gibt.

Die bei der Rückzahlung des Darlehens gezahlten Zinsen stellen für das Unternehmen Fremdkapitalkosten dar. Sie mindern den steuerlichen Gewinn in voller Höhe.

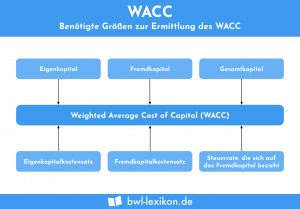

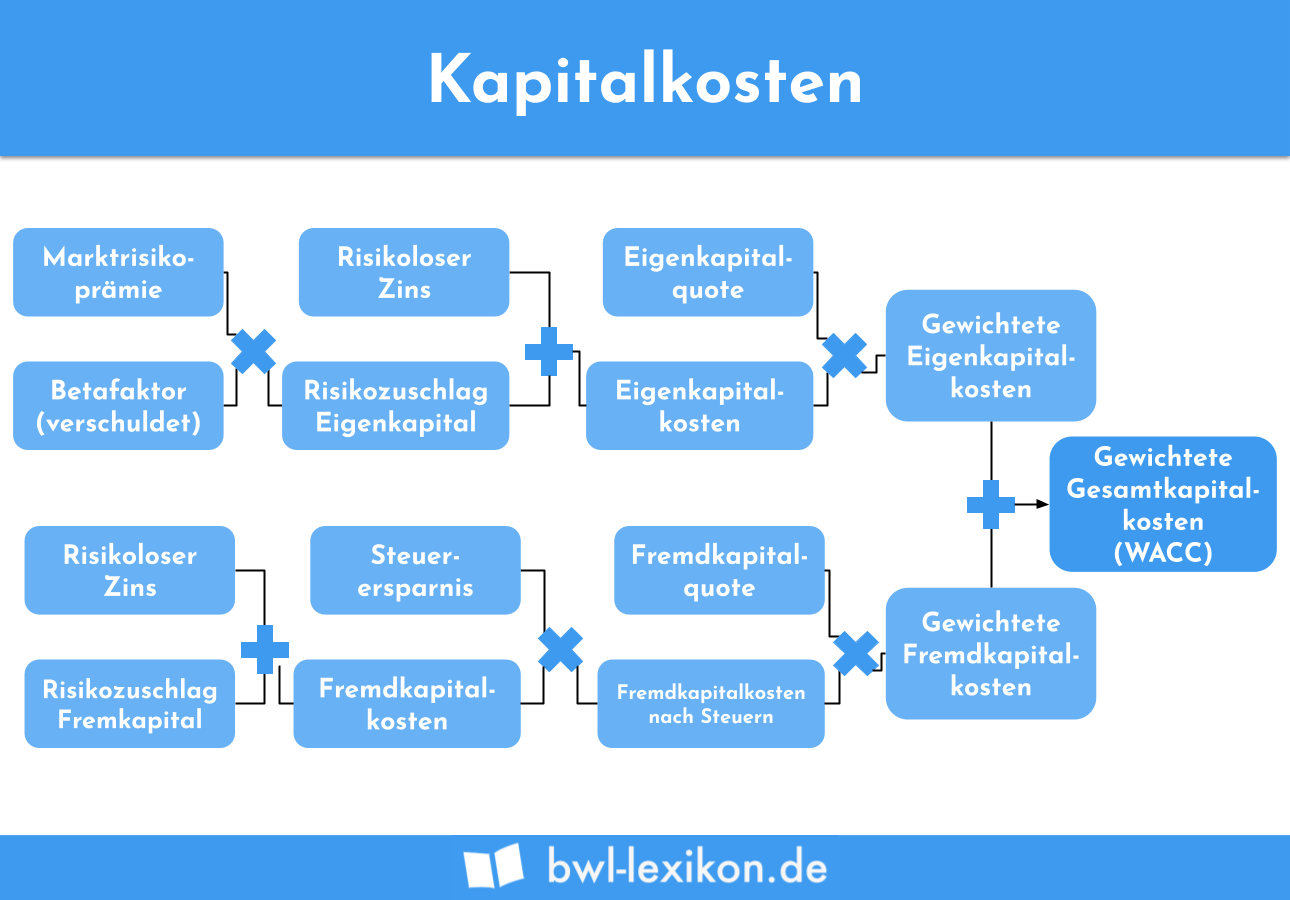

Ermittlung der Kapitalkosten

Ermittelt ein Unternehmen die Kapitalkosten, kommt der sogenannte WACC-Ansatz zur Anwendung. WACC bedeutet „Weighted Average Costs of Capital“. Es wird der gewichtete, durchschnittliche Kapitalkostensatz ermittelt.

Nach dem WACC-Ansatz ermitteln sich die Kapitalkosten mit dieser Formel:

![\[ Kapitalkosten = (EK/GK) * EKi + (FK/GK) * FKi * (1-s) \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-041b92b551117caa7474ae1736457856_l3.png "Rendered by QuickLaTeX.com")

Dabei stehen die Kürzel für:

- EK: Eigenkapital des Unternehmens

- FK: Fremdkapital des Unternehmens

- GK: Gesamtkapital des Unternehmens

- EKi: Verzinsung von Eigenkapital

- FKi: Verzinsung von Fremdkapital

- S: Ertragsteuersatz des Unternehmens

Ein Unternehmen weist ein Gesamtkapital von 2.000.000 EUR aus. Der Eigenkapitalanteil liegt bei 800.000 EUR. 1.2000.000 EUR hat das Unternehmen als Fremdkapital aufgenommen. Die Verzinsung des Fremdkapitals orientiert sich am marktüblichen Zins von 4 %. Das Eigenkapital wird mit 5,5 % verzinst. Der Ertragssteuersatz (dieser gilt für die Körperschaftsteuer und die Gewerbesteuer) beträgt 25 %.

Aufgrund der Angaben berechnen sich die Kapitalkosten wie folgt:

![\[ Kapitalkosten = (800.000 / 2.000.000) * 0,055 + (1.200.000 / 2.000.000) * 0,04 * (1-0,3) \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-83ace82eb5a11e2b13066e7faa72a47f_l3.png "Rendered by QuickLaTeX.com")

![\[ Kapitalkosten = 0,022 + 0,024 * 0,7 = 0,0322 = 3,22 % \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-867f1111e4a9af98c06f414baff53efe_l3.png "Rendered by QuickLaTeX.com")

Im Durchschnitt werden die Kapitalkosten mit 3,22 % verzinst.

Wie werden Kapitalkosten buchhalterisch behandelt?

Die Kosten für das Eigenkapital werden buchhalterisch nicht berücksichtigt.

Fremdkapitalzinsen gehen über die Gewinn-und-Verlust-Rechnung in die Unternehmensbilanz ein. Hier erfasst der Buchhalter sie unter der Position „Zinsen und ähnliche Aufwendungen“.

Übungsfragen

#1. Wie setzen sich die Kapitalkosten eines Unternehmens zusammen?

#2. In welchem unternehmerischen Bereich spielen die Kapitalkosten für das Eigenkapital eine Rolle?

#3. Welche Bedeutung haben Zinszahlungen bei der Aufnahme eines Kredites bei der steuerlichen Gewinnermittlung?

#4. Welches Hilfsmittel setzt ein Unternehmen ein, um die Kapitalkosten zu ermitteln?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen