Der Kontokorrentkredit bietet eine vertraglich zugesicherte Überziehungsmöglichkeit des Kontos. So können kurzfristige Liquiditätsengpässe überwunden werden.

In diesem Kapitel erfährst du, was einen Kontokorrentkredit ausmacht, welche Arten es gibt und welche Bedeutung der Kontokorrentkredit für Unternehmen hat. Mit Hilfe der anschließenden Übungsaufgaben kannst du dein zu diesem Thema erworbenes Wissen überprüfen.

Synonym: Dispokredit

Welche Bedeutung hat der Kontokorrentkredit?

Den Kontokorrentkredit kennen viele Privatpersonen als Dispokredit ihres eigenen Girokontos. Auch Unternehmen können Kontokorrentkredite bei ihrer Geschäftsbank beantragen und nutzen.

Vor allem für kleinere Unternehmen, Selbstständige und Freiberufler kann das eine gute Möglichkeit sein, die laufenden Kosten zu decken, wenn die eigenen Kunden Rechnungen nicht pünktlich zahlen. Die Möglichkeit der Kontoüberziehung durch den Kontokorrentkredit kann in solch einer Situation die Liquidität des Unternehmens kurzfristig steigern.

Was versteht man unter einem Kontokorrentkredit?

Ein Kontokorrentkredit beschreibt ein Darlehen, welches an ein Girokonto gebunden ist. Die Höhe des Kontokorrentkredits stellt den Betrag dar, bis zu dem die Bank dem Kunden erlaubt sein Konto zu überziehen.

Ist der Kontokorrentkredit einmal beantragt und genehmigt, so kann er bis zur Höhe der vereinbarten Kreditlinie jederzeit voll oder in Teilbeträgen in Anspruch genommen werden. Im Gegensatz zu klassischen Ratenkrediten wird dieser nicht in fest vereinbarten Raten zurückgezahlt, sondern kann jederzeit teilweise oder vollständig ausgeglichen werden. Hierfür ist lediglich die Erhöhung des eigenen Guthabens auf dem Bankkonto erforderlich.

Da es dem Kontokorrentkredit im Vergleich zu einem klassischen Ratenkredit an festen Vereinbarungen zu Laufzeit und Rückzahlung fehlt, ergibt sich für die kreditgebende Bank ein deutlich höheres Risiko. Das führt dazu, dass die Zinsen bei Inanspruchnahme des Kontokorrentkredits deutlich höher sind als bei einem klassischen Ratenkredit.

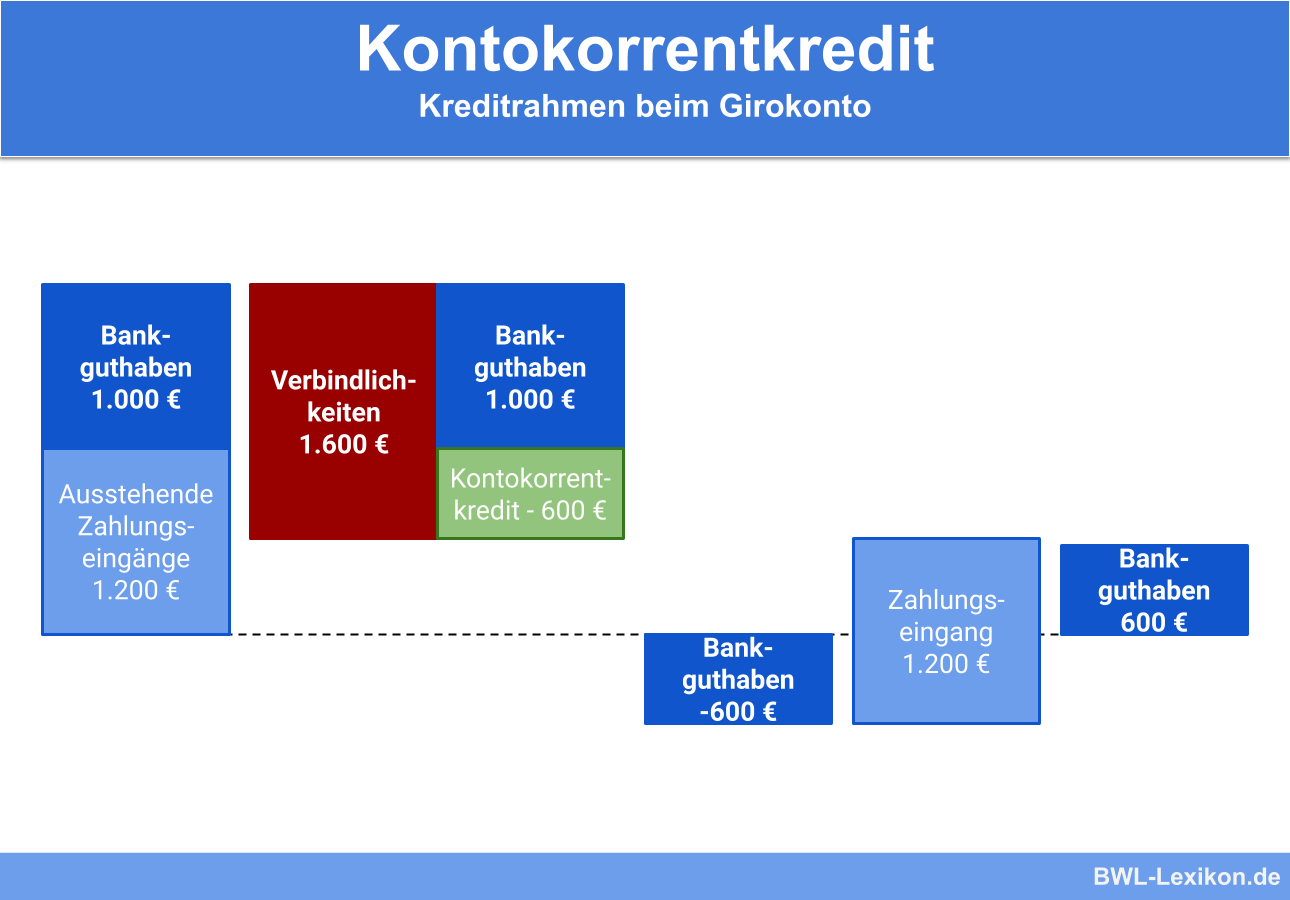

Bei seiner Bank verfügt er über einen Kontokorrentkredit bis zu 1.000 €. Um die Büromiete pünktlich zu zahlen und nicht in Zahlungsverzug bei seinem Vermieter zu geraten, nutzt er diesen in Höhe von 400 € aus. So kann er Schwierigkeiten mit dem Vermieter vermeiden und erspart sich zusätzliche Mahnkosten. Sein Kontostand beträgt zu Monatsbeginn also -400 €.

Am Dritten des Monats geht das Geld aus der beglichenen Rechnung des Großauftrags vom Kunden ein. Der Kontostand auf Michaels Geschäftskonto ist nun wieder positiv und beträgt 4.600 €.

Arten des Kontokorrentkredits

Sowohl Privatpersonen als auch Unternehmen oder Selbstständige können einen Kontokorrentkredit auf ihrem Girokonto beantragen.

Hierdurch unterscheidet man in der Bezeichnung des Kontokorrentkredits in folgende Begriffe:

- Der Betriebsmittelkredit

- Der Dispositionskredit

Der Betriebsmittelkredit

Betriebsmittelkredite werden an Unternehmen vergeben, um mögliche Liquiditätsengpässe überbrücken zu können. Besonders kleinere oder Einzelunternehmer kommen relativ oft in kurzfristige Zahlungsschwierigkeiten, wenn sich notwendige Betriebskosten, wie Gehaltszahlungen oder Mieten, mit den Eingängen von realisierten Umsatzerlösen überschneiden.

Die Art des Kontokorrentkredits für Unternehmen kann auch an bestimmte Zwecke gebunden sein. So zum Beispiel bei:

- Saisonkrediten

- Zwischenkrediten

- Vorfinanzierungen

Der Dispositionskredit

Für private Girokonten lässt sich ein Dispositionskredit beantragen. Die Höhe der eingeräumten Kreditlinie hängt insbesondere von der eigenen Bonität und den regelmäßig auf das Girokonto fließenden Einnahmen, beispielsweise Gehaltszahlungen, ab. Für Privatpersonen kann der Dispositionskredit sinnvoll sein, wenn unvorhersehbare Ausgaben getätigt werden müssen, bevor das nächste Monatsgehalt eingeht, beispielsweise für eine notwendige Reparatur des Autos oder ähnliches.

Vorteile und Nachteile des Kontokorrentkredits

- nach einmaliger Genehmigung schnelle Verfügbarkeit zusätzlicher Liquidität

- Kreditlinie kann an die individuellen Bedürfnisse angepasst werden

- kurzfristige Liquiditätsengpässe können überbrückt werden

- Zahlungsfähigkeit wird gesichert

- hohe Zinsen bei Inanspruchnahme

- keine festen Regelungen zur Rückzahlung → kann zu dauerhafter Verschuldung führen.

Übungsfragen

#1. Was versteht man unter einem Kontokorrentkredit?

#2. Wann kann die Nutzung des Kontokorrentkredits sinnvoll sein?

#3. “Der Kontokorrentkredit ist sowohl für Unternehmen als auch Privatpersonen aufgrund seiner niedrigen Zinsen besonders attraktiv.” - diese Aussage ist:

#4. “Ein Kontokorrentkredit steht nach einmaliger Beantragung und Gewährung jederzeit zur Nutzung zur Verfügung.” - Diese Aussage ist:

#5. “Die festen Rückzahlungsmodalitäten des Kontokorrentkredits bieten eine gute Planungssicherheit.” - diese Aussage ist:

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen