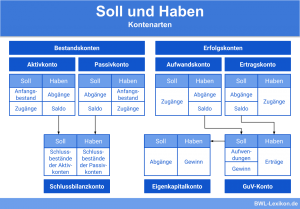

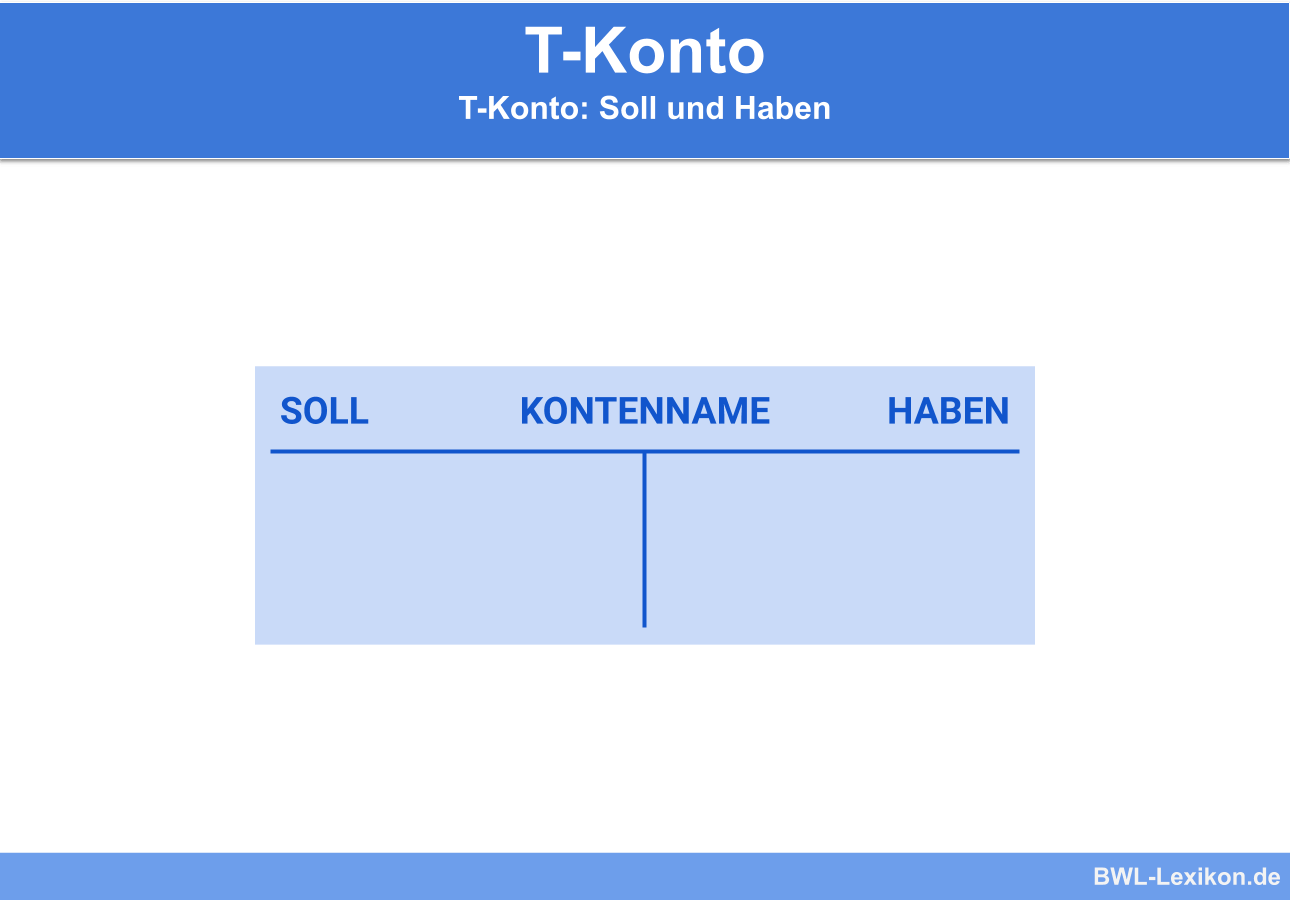

Bei einem T-Konto handelt es sich um die schematische Darstellung eines Buchungskontos im gesamten Rechnungswesen. Das Konto weist zwei Spalten mit den Bezeichnungen „Soll“ und „Haben“ auf und kann beliebig viele Zeilen für die Buchungen umfassen. Häufig sind zusätzliche Hilfsspalten vorhanden, die Informationen wie Datum, fortlaufende Nummer etc. aufnehmen können.

In dieser Lektion erfährst du, was ein T-Konto ist, wozu es genutzt wird und wie es aufgebaut ist. Am Schluss dieser Lektion stellen wir dir noch einige Übungsaufgaben zum Thema zur Verfügung.

Warum ist das T-Konto wichtig?

Vor allem im Lehrbereich erfüllt das T-Konto einen wichtigen Zweck. Es veranschaulicht die Technik der doppelten Buchführung (Doppik) auf den Konten des Rechnungswesens und liefert einen relativ einfachen Zugang zur IT-gestützten Buchungspraxis.

Synonyme: Konto | Rechnungswesenkonto | t-account | account

Was ist ein T-Konto?

Ein T-Konto wird häufig zu Lehrzwecken und als Hilfsmittel bei der Kontierung genutzt. Es zeigt die schematische Darstellung eines Kontos, das im gesamten Bereich des Rechnungswesens immer gleich ist. Auf der linken Seite befindet sich die Soll-Seite, auf der rechten die Haben-Seite. Die Optik eines solchen Kontos erinnert an ein T, daher der Name „T-Konto“.

Welche Vorteile hat ein T-Konto?

Die Funktionen von Soll und Haben lassen sich mit Hilfe eines T-Kontos ideal aufzeigen. Jede Buchung berührt mindestens zwei Konten: eines im Soll, eines im Haben. Die Beträge in Soll und Haben müssen zwingend gleich sein. Damit ist der Anspruch der so genannten doppelten Buchführung erfüllt.

Ein Unternehmen erwirbt einen Drucker für das Büro im Wert von 250,00 € und bezahlt diesen bar. Berührt werden die Konten „Betriebs- und Geschäftsausstattung „ und „Kasse“.

Bei beiden Konten handelt es sich um Aktivkonten. Der Bestand der Betriebs- und Geschäftsausstattung erhöht sich um den Wert 250,00 €, dieser Betrag wird im Soll gebucht. Der Bestand der Kasse reduziert sich um den gleichen Betrag; er wird im Haben gebucht.

Beispiel 2:

Ein Kunde bezahlt eine Rechnung in Höhe von insgesamt 800,00 €. 300,00 € zahlt er bar, die restlichen 500,00 € überweist er. Berührt werden die Konten „Forderungen aus Lieferungen und Leistungen“, „Bank“ und „Kasse“.

Auch hier handelt es sich ausschließlich um Aktivkonten. Der Bestand der Bank erhöht sich um 500,00 €, der der Kasse um 300,00 €. Die Beträge werden jeweils im Soll gebucht. Der Bestand der Forderungen aus Lieferungen und Leistungen reduziert sich um 800,00 €, der Betrag erscheint auf dem Konto im Haben. Somit ergeben die Buchungen in Soll und Haben in Summe jeweils den gleichen Betrag.

Auch der Kontenabschluss ist mit Hilfe des T-Kontos eine Leichtigkeit. Es lässt sich schnell erkennen, welche Seite die wertmäßig höhere ist. Diese wird addiert, und die Summe wird auf die andere Seite übertragen. Die Differenz bildet den Saldo, der Vorgang wird als „saldieren“ bezeichnet.

Beispiel am Konto ‚Bank‘:

| Soll | Haben | ||

|---|---|---|---|

| Anfangsbestand | 20.000 € | 2. Zahlungsausgang | 8.000 € |

| 1. Zahlungseingang | 1.800 € | 4. Zahlungsausgang | 5.500 € |

| 3. Zahlungseingang | 4.500 € | ||

Die Soll-Seite ist die wertmäßig höhere und wird addiert:

| Soll | Haben | ||

|---|---|---|---|

| Anfangsbestand | 20.000 € | 2. Zahlungsausgang | 8.000 € |

| 1. Zahlungseingang | 1.800 € | 4. Zahlungsausgang | 5.500 € |

| 3. Zahlungseingang | 4.500 € | ||

| Summe | 26.300 € | ||

Im nächsten Schritt wird die Summe auf die Haben-Seite übertragen und das Konto saldiert:

| Soll | Haben | ||

|---|---|---|---|

| Anfangsbestand | 20.000 € | 2. Zahlungsausgang | 8.000 € |

| 1. Zahlungseingang | 1.800 € | 4. Zahlungsausgang | 5.500 € |

| 3. Zahlungseingang | 4.500 € | Saldo | 12.800 € |

| Summe | 26.300 € | Summe | 26.300 € |

Der Saldo bildet bei den Bestandskonten den Schlussbestand, der in die Schlussbilanz übernommen wird. Bei den Erfolgskonten wird der Saldo auf das Konto „Gewinn und Verlust“ übertragen.

Übungsaufgaben

#1. Welche Aussage zum T-Konto ist FALSCH?

#2. Das T-Konto wird so bezeichnet, weil …

#3. Wie viele Spalten und Zeilen weist ein T-Konto in der Regel auf?

#4. Was ist der Saldo auf einem T-Konto?

#5. Was hat das T-Konto mit dem Anspruch der doppelten Buchführung zu tun?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen