Zu Beginn einer neuen Rechnungsperiode wird die Bilanz in Bestandskonten aufgelöst. Dazu werden die Anfangsbestände aus der Bilanz auf die jeweiligen Konten gebucht. Nach dem Prinzip der doppelten Buchführung (Doppik) benötigt jedes Konto bei jeder Buchung wenigstens ein Gegenkonto. Beim Buchen der Anfangsbestände übernimmt das Eröffnungsbilanzkonto diese Aufgabe. Das Konto ist demnach lediglich ein Hilfskonto, das keine weitere Funktion besitzt.

In dieser Lektion lernst du, was genau das Eröffnungsbilanzkonto ist, wie es aussieht und wie es für die Buchungen der Anfangsbestände genutzt wird. Zum Schluss stellen wir dir noch einige Übungsaufgaben zur Verfügung.

Englisch: opening balance account | opening statement account

Warum ist das Eröffnungsbilanzkonto wichtig

Das Eröffnungsbilanzkonto schließt die Buchungslücke zwischen der Eröffnungsbilanz und den Bestandskonten. Laut den Regeln der doppelten Buchführung muss jede Buchung mindestens zwei Konten berühren – eines im Soll, eines im Haben.

Da die Eröffnungsbilanz kein Konto ist, wird der Umweg über das Eröffnungsbilanzkonto genommen. Die Anfangsbestände lassen sich – technisch gesehen – nur auf diese Weise korrekt in die Bestandskonten buchen.

Was ist das Eröffnungsbilanzkonto?

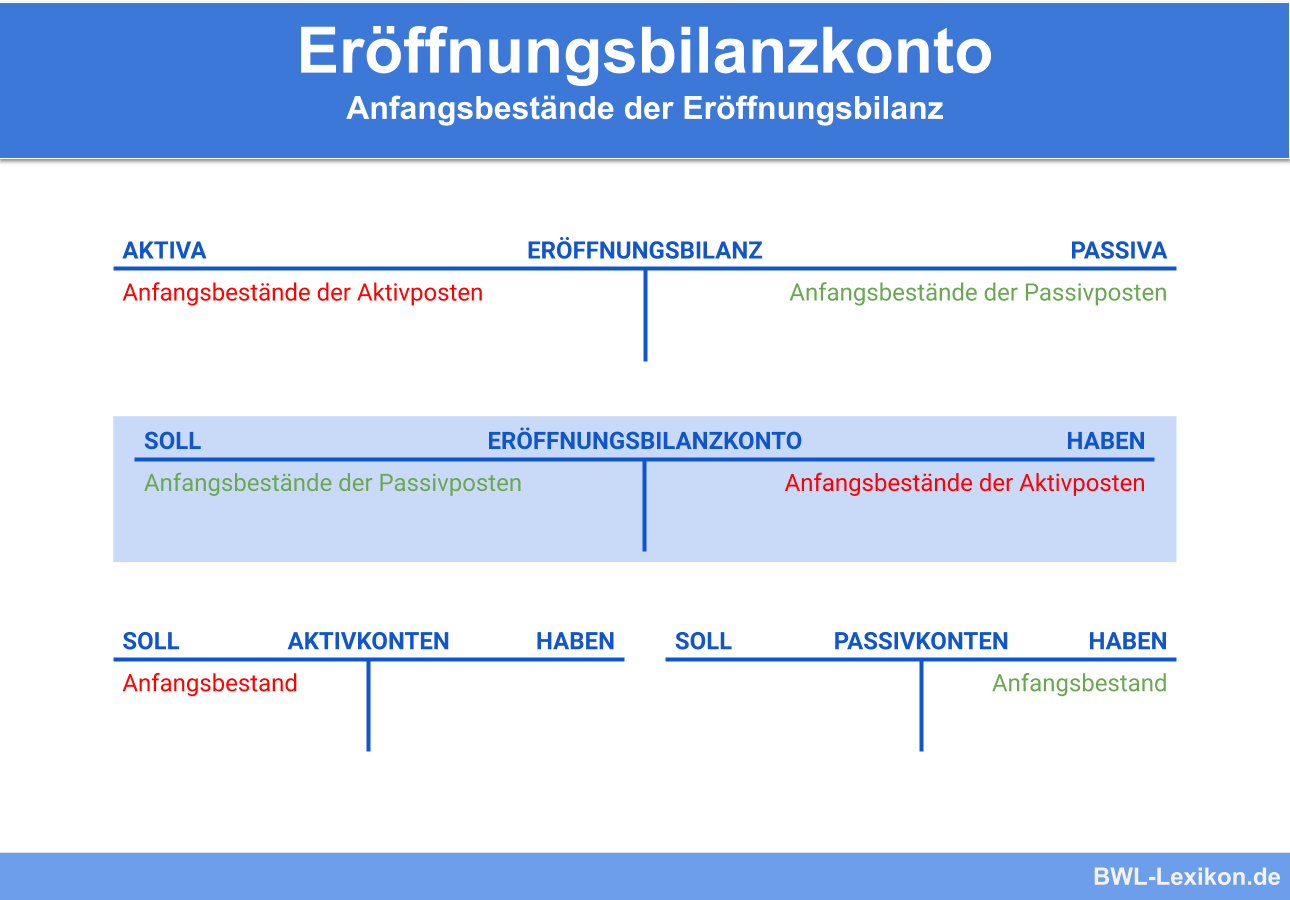

In jedem neuen Geschäftsjahr müssen die Anfangsbestände auf die Bestandskonten übertragen werden. Diese Bestände sind der Eröffnungsbilanz zu entnehmen, die mit der Schlussbilanz des vorherigen Geschäftsjahres identisch ist.

Laut den Richtlinien der Doppik muss jede Buchung auf wenigstens zwei Konten durchgeführt werden. Dabei wird auf einem Konto im Soll, auf dem anderen im Haben gebucht. Da die Eröffnungsbilanz nicht als Konto fungiert, wird in der Praxis das Eröffnungsbilanzkonto als Hilfskonto verwendet.

Theoretisch können die Bestandskonten auch ohne Gegenbuchung vorgetragen werden. Das Eröffnungsbilanzkonto ist also nicht zwingend notwendig. Allerdings ist das Prinzip der Doppik im gesamten Rechnungswesen durchgängig; aus diesem Grund wird das Eröffnungsbilanzkonto eingerichtet.

Die Buchungen über das Eröffnungsbilanzkonto

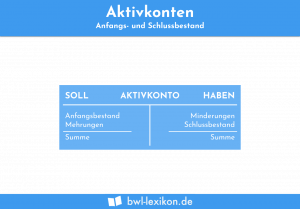

Maßgeblich ist die Tatsache, dass bei den aktiven Bestandskonten der Anfangsbestand im Soll erscheint und bei den passiven Bestandskonten im Haben.

Die Regel für jeden Buchungssatz in der doppelten Buchführung lautet:

Buchung der Anfangsbestände auf den Aktivkonten

Für jedes einzelne aktive Bestandskonto wird zur Eröffnung folgender Buchungssatz gebildet:

Aktivkonto an Eröffnungsbilanzkonto

Der Buchungssatz lautet:

Fuhrpark an Eröffnungsbilanzkonto 150.000 €

Und auf den Konten sieht es so aus:

Anfangsbestand 150.000 €

Fuhrpark 150.000 €

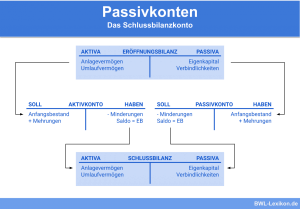

Buchung der Anfangsbestände auf den Passivkonten

Für die Passivkonten lautet der Buchungssatz entsprechend:

Eröffnungsbilanzkonto an Passivkonto

Der Anfangsbestand des Kontos „Darlehen“ beläuft sich auf 200.000 €. Der Buchungssatz lautet

Eröffnungsbilanzkonto an Darlehen 200.000 €

Führen wir die Buchung aus dem ersten Beispiel fort, sieht es auf den Konten folgendermaßen aus:

- Fuhrpark – Soll

Anfangsbestand 150.000 € - Darlehen – Haben

Anfangsbestand 200.000 € - Eröffnungsbilanzkonto – Soll

Darlehen 200.000 € - Eröffnungsbilanzkonto – Haben

Fuhrpark 150.000 €

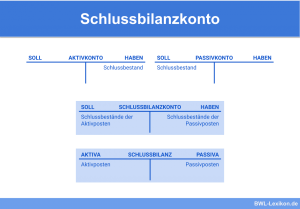

Das Eröffnungsbilanzkonto als Spiegelbild der Eröffnungsbilanz

Aufgrund der durchgängigen Buchungstechnik „Soll an Haben“ erscheinen im Eröffnungsbilanzkonto sämtliche Bestände der Aktivkonten im Haben und die der Passivkonten im Soll. Damit tritt das Eröffnungsbilanzkonto optisch als Spiegel der Eröffnungsbilanz auf.

| Aktiva | Passiva | ||

|---|---|---|---|

| I. Anlagevermögen | I. Eigenkapital | 495.000 € | |

| Grundstücke und Gebäude | 350.000 € | II. Fremdkapital | |

| Maschinen | 120.000 € | Darlehen | 200.000 € |

| Fuhrpark | 150.000 € | Verbindlichkeiten aus Lieferungen und Leistungen | 160.000 € |

| II. Umlaufvermögen | |||

| Handelswaren | 85.000 € | ||

| Forderungen aus Lieferungen und Leistungen | 110.000 € | ||

| Bankguthaben | 40.000 € | ||

| Summe | 855.000 € | Summe | 855.000 € |

Das dazugehörende Eröffnungsbilanzkonto ist hinsichtlich der Positionen spiegelbildlich aufgebaut:

| Soll | Haben | ||

|---|---|---|---|

| Eigenkapital | 495.000 € | Grundstücke und Gebäude | 350.000 € |

| Darlehen | 200.000 € | Maschinen | 120.000 € |

| Verbindlichkeiten aus Lieferungen und Leistungen | 160.000 € | Fuhrpark | 150.000 € |

| Handelswaren | 85.000 € | ||

| Forderungen aus Lieferungen und Leistungen | 110.000 € | ||

| Bankguthaben | 40.000 € | ||

| Summe | 855.000 € | Summe | 855.000 € |

Das Eröffnungsbilanzkonto in der Software

Eine moderne Buchungssoftware eröffnet die Bestandskonten automatisch. In Folge des Jahresabschlusses überträgt das Programm alle benötigten Daten aus dem Vorjahr in das neue Geschäftsjahr, ohne dass es manueller Buchungen bedarf. Dazu erzeugt die Software in der Regel so genannte „Saldovortragsbuchungen“, und zwar für die Kontokorrent-, Finanz- und Bilanzkonten.

Das Unternehmen Datev hat in seinen Kontenrahmen das Konto 9000 „Saldenvorträge der Sachkonten“ als Eröffnungsbilanzkonto etabliert.

Übungsfragen

#1. Das Eröffnungsbilanzkonto ist ein Hilfskonto. Wofür genau?

#2. Muss das Eröffnungsbilanzkonto zwingend zur Eröffnung der Bestandskonten herangezogen werden?

#3. Wie lautet der Buchungssatz zur Eröffnung aktiver Bestandskonten über das Eröffnungsbilanzkonto?

#4. Wie ist das Eröffnungsbilanzkonto aufgebaut und was ist zu beachten?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen