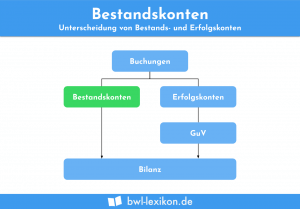

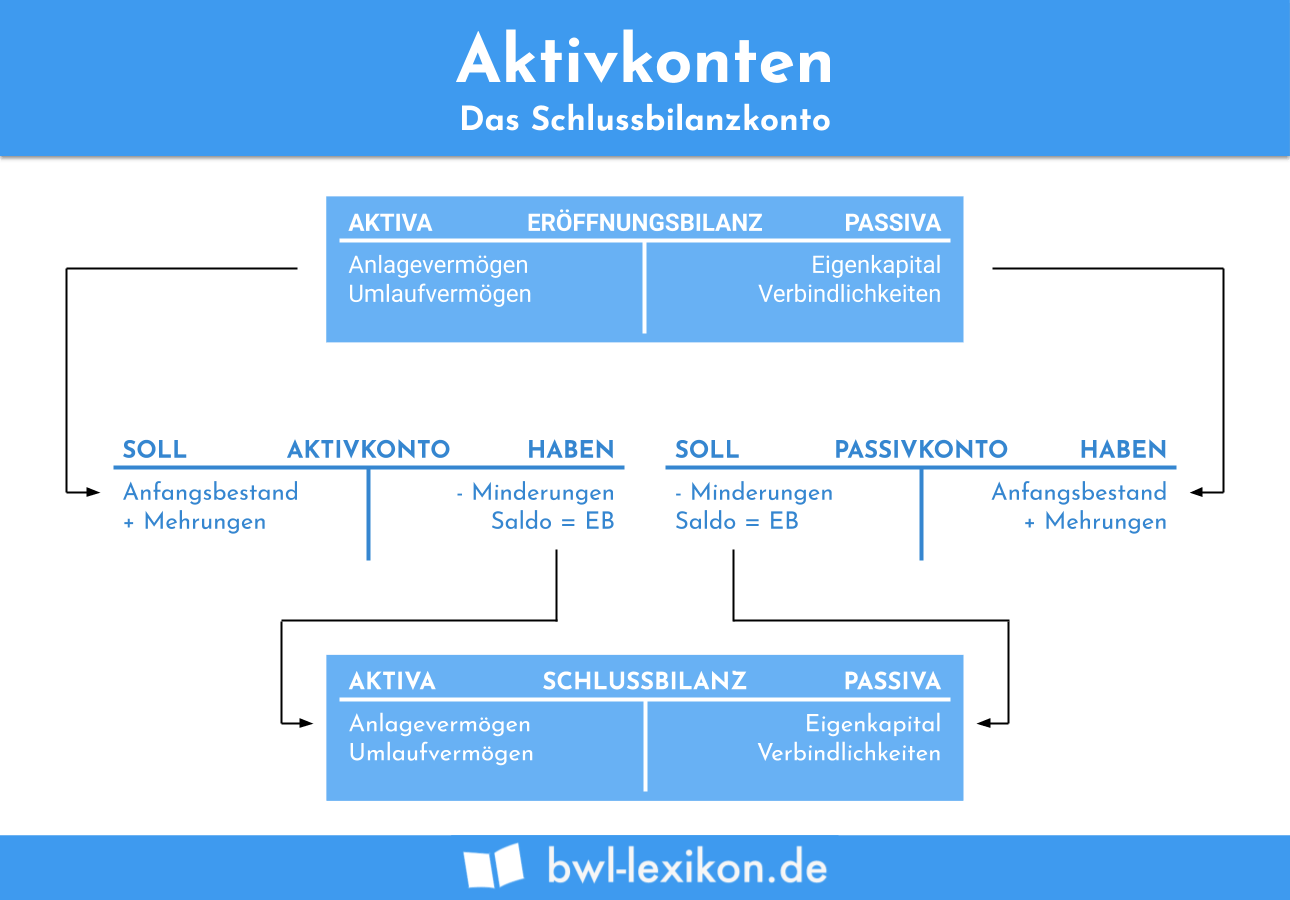

Aktivkonten entstehen, wenn die Aktivseite der Bilanz aufgelöst wird. Für jeden Aktivposten der Bilanz wird je ein Aktivkonto eingerichtet, zum Beispiel Maschinen, Rohstoffe, Forderungen usw. Der Anfangsbestand steht beim Aktivkonto auf der Sollseite; hier werden auch die Zugänge gebucht. Minderungen und der Schlussbestand erscheinen auf der Haben-Seite. Die Aktivkonten zählen wie die Passivkonten zu den Bestandskonten und werden über das Schlussbilanzkonto abgeschlossen.

In dieser Lektion lernst du, was Aktivkonten sind, wie sie eröffnet und abgeschlossen werden und welche Besonderheiten es gegebenenfalls gibt. Zum Schluss dieser Lektion stellen wir dir noch ein paar Übungsaufgaben zur Verfügung.

Warum sind Aktivkonten wichtig?

Sämtliche Geschäftsfälle im Unternehmen beeinflussen die Bilanz. Wird ein neuer Lieferwagen gekauft und bar bezahlt, hat dies Auswirkungen auf die aktiven Bilanzpositionen „Fuhrpark“ und „Kasse“. Nach der Anschaffung des Fahrzeugs müsste die Bilanz sofort angepasst werden, damit sie den aktuellen Stand der Dinge anzeigt.

Je nach Unternehmen (Größe, Branche etc.) fallen jeden Tag dutzende, hunderte oder sogar tausende Geschäftsfälle an. Jedes Mal eine neue Bilanz zu erstellen, ist nicht sinnvoll und vor allem nicht praktikabel. Aus diesem Grund wird die Bilanz in die Bestandskonten aufgelöst, das heißt, jeder Bilanzposition wird ein Bestandskonto zugeordnet. Für die Aktivseite heißen diese Konten entsprechend Aktivkonten.

Im laufenden Jahr wird jeder Geschäftsfall auf diesen Konten gebucht. Dieses Vorgehen dient den Grundsätzen der ordnungsgemäßen Buchführung und sorgt dafür, dass jede Transaktion im Unternehmen auch von Außenstehenden detailliert nachvollzogen werden kann.

Die Aktivkonten

Die Aktivkonten entstehen durch die Auflösung der Aktivseite der Bilanz und stellen im Kern das Anlage- und Umlaufvermögen des Unternehmens dar. Ein Aktivkonto wird als T-Konto dargestellt und weist immer zwei Seiten auf:

- Auf der linken befindet sich die Soll-Seite,

- auf der rechten die Haben-Seite.

Diese Systematik gilt übrigens für jedes einzelne Konto in der gesamten kaufmännischen Buchführung.

Als Bestandskonto unterscheidet sich das Aktivkonto vom Erfolgskonto insofern, dass der Saldo fortgeführt und ins folgende Jahr übertragen wird. Ein Erfolgskonto startet jedes Jahr aufs Neue mit dem Saldo „Null“ und wird über das Gewinn- und Verlustkonto abgeschlossen.

Aufbau eines Aktivkontos

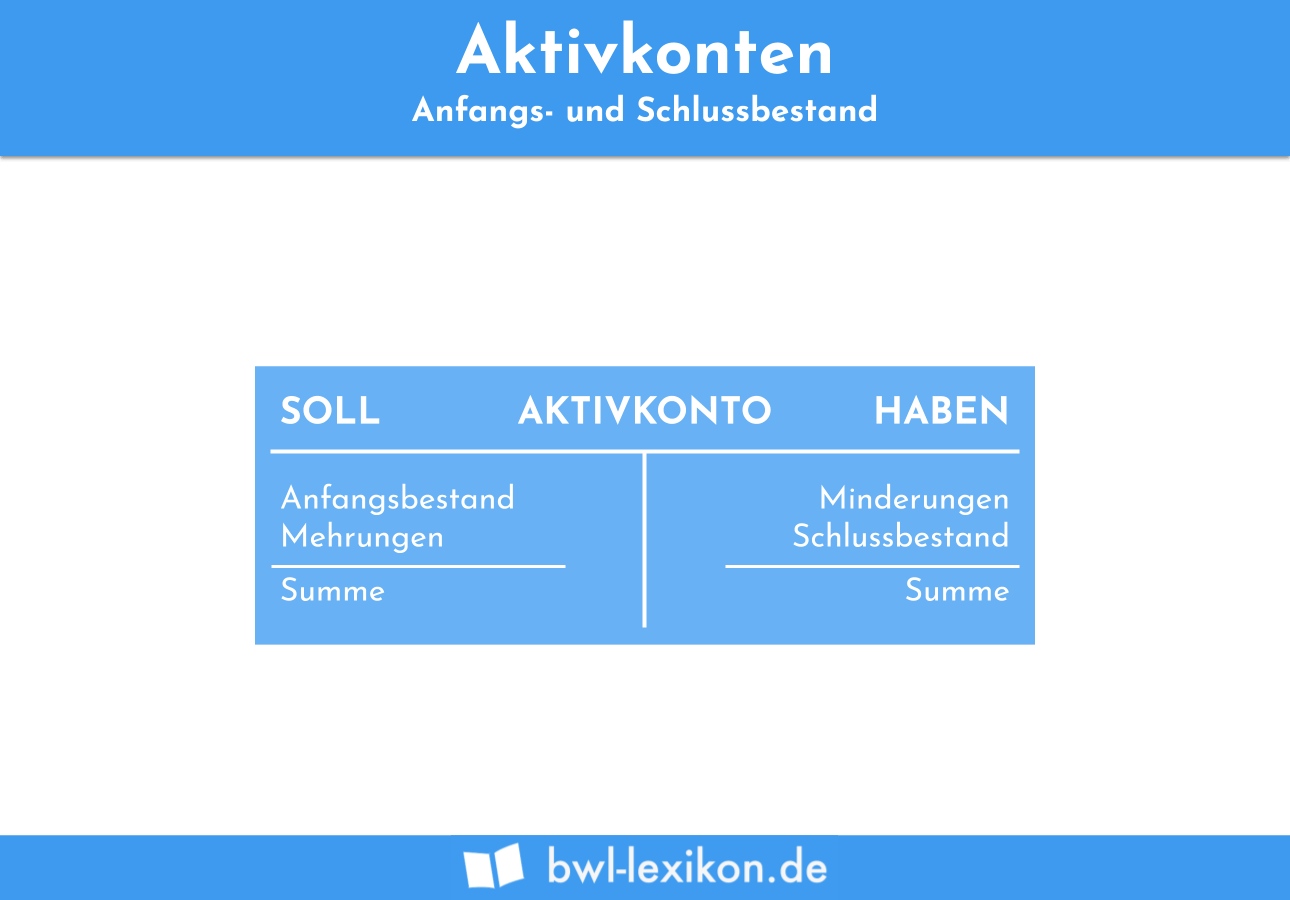

Jedes Aktivkonto ist immer nach dem gleichen Schema aufgebaut:

Im Soll befindet sich der Anfangsbestand; außerdem werden sämtliche Zugänge bzw. Mehrungen hier gebucht.

Im Haben werden die Abgänge oder Minderungen gebucht; hier erscheint zum Ende des Geschäftsjahres auch der Schlussbestand.

Sonderfall Bankkonto

In zahlreichen Lehrbüchern wird das Bankkonto durchgängig als Aktivkonto betrachtet und behandelt. Im Prinzip ist dies korrekt. Das bei einer Bank geführte Geschäftsgirokonto enthält liquide Mittel. Diese werden im Rechnungswesen als Vermögensgegenstände betrachtet; damit zählt das Bankkonto ganz klar zu den Aktivkonten.

Doch sobald die Ausgaben auf dem Bankkonto den Anfangsbestand plus die Einnahmen übersteigen, rutscht das Konto ins Minus. Der Unternehmen hat Schulden bei der Bank, aus dem Vermögenskonto ist ein Fremdkapitalkonto geworden – und bildet am Ende des Geschäftsjahres einen Posten auf der Passivseite der Bilanz.

| Anfangsbestand | 2.500,00 € |

| 15.03. | 800,00 € |

| 20.04. | 1.200,00 € |

| 30.06. | 2.200,00 € |

| Endbestand | 1.900,00 € |

| Summe | 8.600,00 € |

| 02.03. | 1.200,00 € |

| 30.04. | 4.800,00 € |

| 15.05. | 2.600,00 € |

| Summe | 8.600,00 € |

Woran erkennt man ein Aktivkonto?

Wer noch nie mit Buchführung zu tun hatte, kann sich anfangs schwer damit tun, ein Aktivkonto als solches zu erkennen.

Der wichtigste Hinweis lautet: Alle Bilanzpositionen der Aktiva werden bei der Auflösung der Bilanz zu Aktivkonten. Hier folgen ein paar Beispiele, welche Aktivkonten es gibt:

- Grundstücke und Gebäude

- technische Anlagen und Maschinen

- Roh-, Hilfs- und Betriebsstoffe

- Forderungen

- Bankguthaben

Eine Auflistung sämtlicher Bilanzpositionen findest du unter § 266 HGB „Gliederung der Bilanz“. In Absatz (2) „Aktivseite“ sind sämtliche Bilanzpositionen der Aktiva aufgelistet, und zwar so, wie sie auch in der Bilanz zu erscheinen haben.

Noch detailliertere Informationen liefern die Kontenrahmen. Dabei handelt es sich um ein systematisches Verzeichnis, in dem sämtliche Buchführungskonten eines bestimmten Wirtschaftszweiges aufgeführt sind. Ein solcher Kontenrahmen dient dem Unternehmen als Richtlinie und gibt eine Orientierung für die Erstellung des eigenen Kontenplans.

Buchen auf Aktivkonten

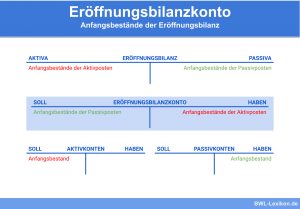

Um den Anfangsbestand auf das Aktivkonto zu übertragen, braucht es im Rechnungswesen aufgrund der doppelten Buchführung ein Gegenkonto. Rein technisch betrachtet, werden die Aktivkonten zu Beginn des Geschäftsjahres daher über das Eröffnungsbilanzkonto eröffnet. Die Bilanz selbst ist kein Konto, daher wird der Umweg über das Eröffnungsbilanzkonto genommen.

Der Buchungssatz für die Eröffnung des Aktivkontos lautet:

Aktivkonto an Eröffnungsbilanzkonto

Beispiel für ein Eröffnungsbilanzkonto:

| Soll | |

| Eigenkapital | 853.000 € |

| Fremdkapital | |

| Verbindlichkeiten gegenüber Kreditinstituten | 410.000 € |

| Verbindlichkeiten aus Lieferungen und Leistungen | 85.000 € |

| Steuerverbindlichkeiten | 10.500 € |

| Summe | 1.358.500 € |

| Haben | |

| Anlagevermögen | |

| Grundstücke und Gebäude | 580.000 € |

| technische Anlagen und Maschinen | 420.000 € |

| Betriebs- und Geschäftsausstattung | 76.500 € |

| Umlaufvermögen | |

| Roh-, Hilfs- und Betriebsstoffe | 135.000 € |

| fertige Erzeugnisse | 88.000 € |

| Forderungen aus Lieferungen und Leistungen | 26.000 € |

| Bankguthaben | 33.000 € |

| Summe | 1.358.500 € |

Der Buchungssatz für Mehrungen auf dem Aktivkonto lautet

Aktivkkonto an Gegenkonto

Beispiel: Ein Kunde bezahlt eine Rechnung per Banküberweisung.

Bank an Forderungen aus Lieferungen und Leistungen

Der Buchungssatz für Minderungen auf dem Aktivkonto lautet

Gegenkonto an Aktivkonto

Beispiel: Der Unternehmer kauft einen Drucker fürs Büro und bezahlt bar.

Betriebs- und Geschäftsausstattung an Kasse

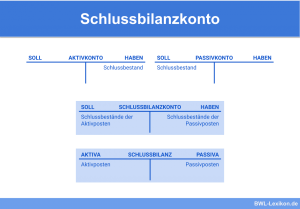

Der Buchungssatz für den Abschluss des Aktivkontos lautet

Schlussbilanzkonto an Aktivkonto

Synonyme

- Synonyme: Aktiva | Besitz | Vermögen

- Englisch: assets

Übungsfragen

#1. Wie werden Aktivkonten eröffnet?

#2. Wie lautet der Buchungssatz für das Eröffnen eines Aktivkontos?

#3. Wie ist ein Aktivkonto aufgebaut?

#4. Inwiefern unterscheidet sich ein aktives Bestandskonto von einem Erfolgskonto?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen