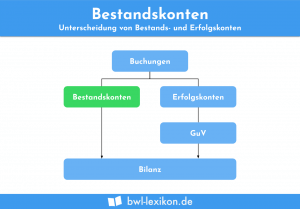

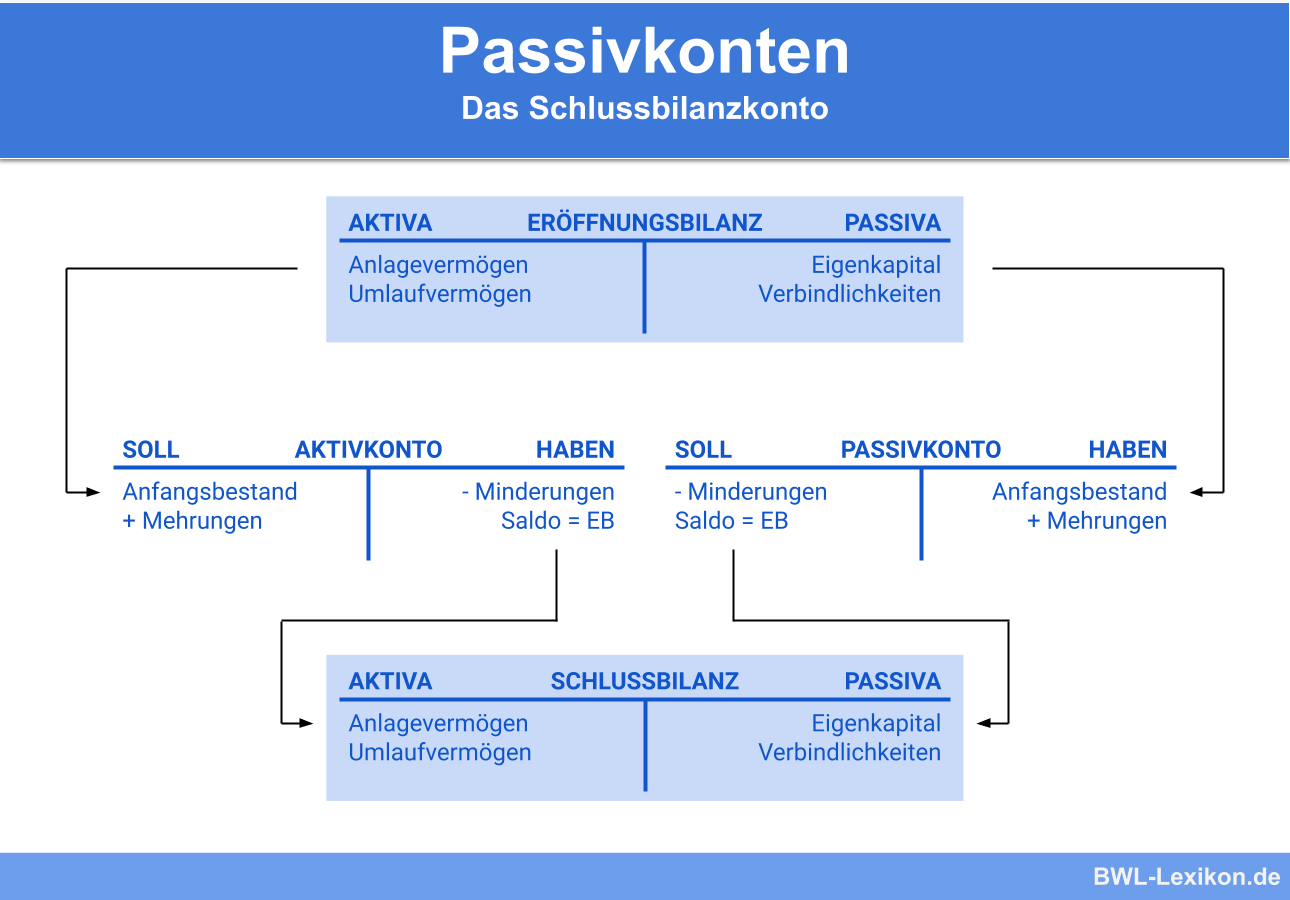

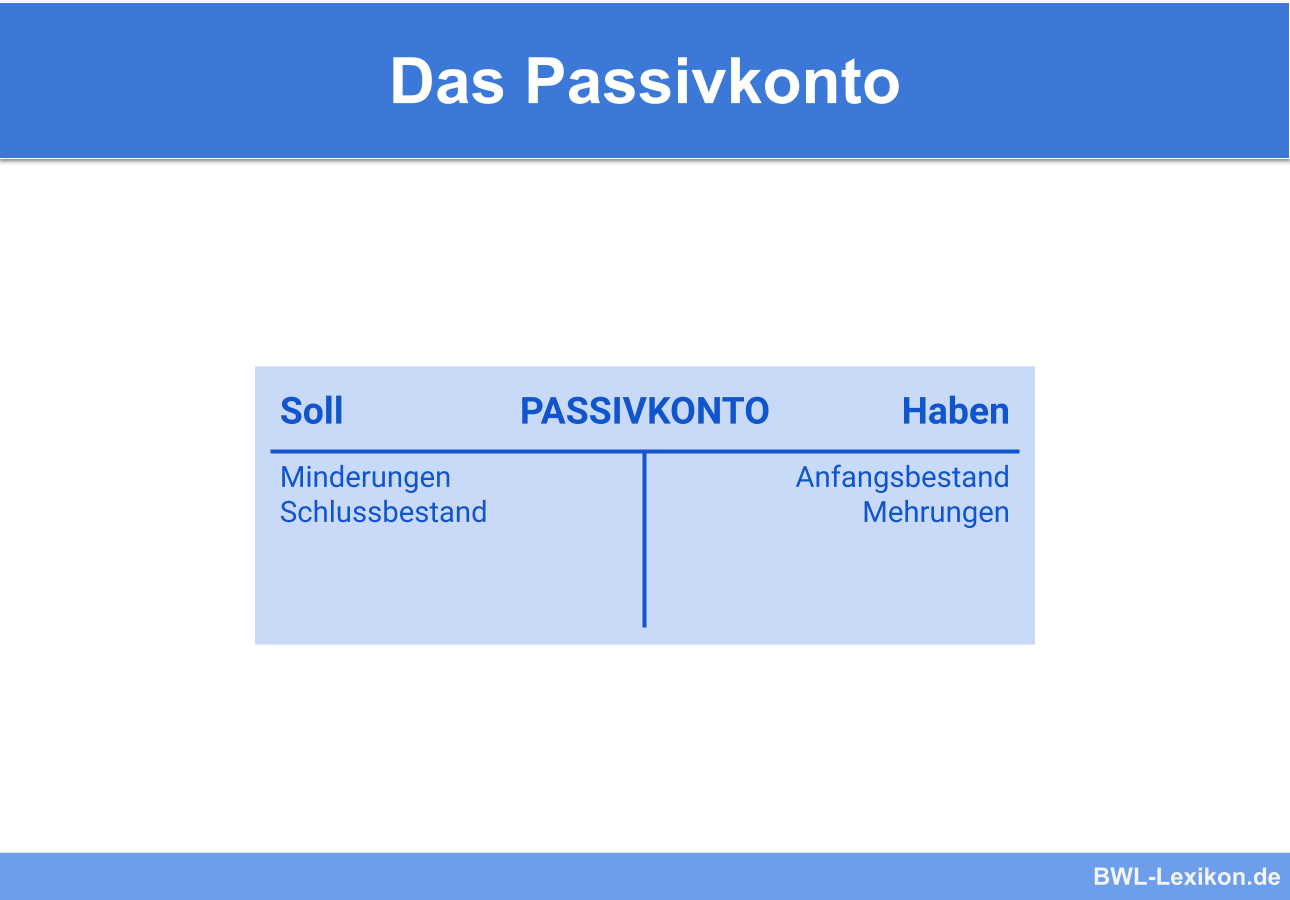

Die Passivkonten entstehen bei der Auflösung der Passivseite einer Bilanz. Für jeden Posten der Passiva wird jeweils ein Passivkonto eingerichtet. Dazu zählen zum Beispiel das Eigenkapital, die Verbindlichkeiten aus Lieferungen und Leistungen, Darlehen, Hypotheken usw. Beim Passivkonto befinden sich der Anfangsbestand und die Zugänge auf der Haben-Seite. Die Minderungen und der Schlussbestand erscheinen auf der Soll-Seite. Wie die Aktivkonten zählen die Passivkonten zu den Bestandskosten. Sie werden über das Schlussbilanzkonto abgeschlossen.

Diese Lektion zeigt dir, was ein Passivkonto ist und wie du es eröffnest und abschließt. Ganz zum Schluss findest du ein paar Übungsaufgaben zu diesem Thema.

- Synonyme: Kredit | Verbindlichkeiten | Schulden

- Englisch: liabilities

Warum sind Passivkonten wichtig?

Die Bilanz eines Unternehmens ändert sich mit jedem Geschäftsfall, der auftritt. Nimmt der Geschäftsführer ein Darlehen auf, um Lieferverbindlichkeiten zu begleichen, wirkt sich dies auf zwei passive Bilanzposten aus: auf „Verbindlichkeiten aus Lieferungen und Leistungen“ und „langfristige Verbindlichkeiten gegenüber Kreditinstituten“. Nach der Darlehensaufnahme und der Reduzierung der Schulden beim Lieferanten müsste die Bilanz unmittelbar korrigiert werden.

Tatsächlich ist es so, dass in einem Unternehmen – abhängig von der Größe, der Branche und anderen Faktoren – täglich mehrere hundert oder gar mehrere tausend Geschäftsfälle anfallen. Es ist schlicht unmöglich, jedes Mal eine neue Bilanz zu erstellen.

Die Bilanz wird daher zu Beginn eines Geschäftsjahres in Bestandskonten aufgelöst:

Für jeden einzelnen Bilanzposten wird ein Bestandskonto eröffnet. Für die Passivseite der Bilanz werden diese Konten entsprechend „Passivkonten“ genannt. Das Vorgehen, jeden Geschäftsfall auf den betreffenden Konten zu buchen, entspricht den „Grundsätzen ordnungsgemäßer Buchführung“. Diese sorgen dafür, dass jede geschäftliche Handlung in einem Unternehmen auch von Dritten (Steuerberater, Finanzamt, Banken, Geschäftspartner etc.) mühelos nachvollzogen werden kann.

Die Passivkonten

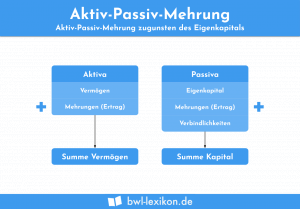

Passivkonten entstehen, wenn die Passivseite der Bilanz aufgelöst wird. Im Wesentlichen stellen sie die Herkunft des Vermögens eines Unternehmens dar; aufgeteilt in Eigen- und Fremdkapital. Das Passivkonto wird – wie alle anderen Konten auch – als T-Konto dargestellt. Jedes T-Konto in der gesamten kaufmännischen Buchführung weist eine Soll-Seite links und eine Haben-Seite rechts auf.

Das Passivkonto ist ein Bestandskonto und unterscheidet sich vom Erfolgskonto vor allem darin, dass sein Schlussbestand zum Jahresende in das neue Geschäftsjahr übertragen wird. Ein Erfolgskonto dagegen wird über das Gewinn- und Verlustkonto endgültig abgeschlossen und startet im neuen Geschäftsjahr mit dem Saldo „Null“.

Der Aufbau eines Passivkontos

Passive Konten sind grundsätzlich nach dem selben Schema aufgebaut:

- Der Anfangsbestand befindet sich im Haben. Hier werden außerdem sämtliche Zugänge (auch: Mehrungen) gebucht.

- Im Soll erscheinen die Abgänge (auch: Minderungen) sowie der Schlussbestand zum Ende des Geschäftsjahres.

Woran lassen sich Passivkonten eindeutig erkennen?

Wer weiß, wie ein Passivkonto in das Gesamtkonstrukt des Rechnungswesens einzuordnen ist, versteht schnell, wie es sich mit den laufenden Buchungen und dem Abschluss verhält und welche Besonderheiten gegebenenfalls zu beachten sind.

Zunächst einmal ist es wichtig zu wissen, dass sämtliche Bilanzpositionen auf der Passivseite in Passivkonten aufgelöst werden.

Zu den Bilanzpositionen gehören zum Beispiel:

- das Eigenkapital,

- das Fremdkapital (kurzfristig, langfristig),

- Steuerverbindlichkeiten und

- Rückstellungen.

Das HGB liefert unter § 266 „Gliederung der Bilanz“ eine ausführliche Auflistung aller Bilanzpositionen.

Die Bilanzpositionen der Passiva sind im entsprechenden Absatz (3) „Passivseite“ aufgeführt. Die hier verwendete Gliederung ist verbindlich für den Aufbau und die Gliederung jeder Bilanz. Noch wesentlich detaillierter sind die Kontenrahmen, bei denen es sich um systematische Konten-Verzeichnisse handelt. Sie beinhalten sämtliche Buchführungskonten, die in einer bestimmten Branche bzw. in einem bestimmten Wirtschaftszweig möglicherweise benötigt werden.

Die Buchungen auf einem Passivkonto

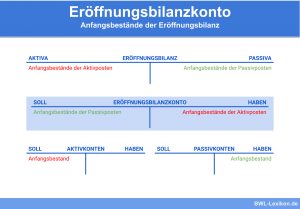

Die doppelte Buchführung verlangt für jede Buchung ein Gegenkonto. Das gilt auch für die Übertragung der Anfangsbestände auf die Passivkonten. Da die Eröffnungsbilanz kein Konto ist, wird in der Praxis der Umweg über das Eröffnungsbilanzkonto genommen.

- a) Der Buchungssatz für die Eröffnung eines Passivkontos lautet:

"Eröffnungsbilanzkonto an Passivkonto"

| Soll | Haben | ||

|---|---|---|---|

| Eigenkapital | 869.000 € | Anlagevermögen | |

| Fremdkapital | Grundstücke und Gebäude | 650.000 € | |

| Verbindlichkeiten gegenüber Kreditinstituten | 320.000 € | Maschinen und technische Anlagen | 330.000 € |

| Verbindlichkeiten aus Lieferungen und Leistungen | 16.000 € | Betriebs- und Geschäftsausstattung | 80.000 € |

| Steuerverbindlichkeiten | 8.000 € | Umlaufvermögen | |

| Rohstoffe | 110.000 € | ||

| Forderungen aus Lieferungen und Leistungen | 18.000 € | ||

| Bankguthaben | 25.000 € | ||

| Summe | 1.213.000 € | Summe | 1.213.000 € |

- b) Der Buchungssatz für Mehrungen auf dem Passivkonto lautet:

Gegenkonto an PassivkontoBeispiel: Rohstoffe werden auf Rechnung eingekauft, das Zahlungsziel beläuft sich auf 30 Tage.

"Rohstoffe" an "Verbindlichkeiten aus Lieferungen und Leistungen" - c) Der Buchungssatz für Minderungen auf dem Passivkonto lautet:

Passivkonto an GegenkontoBeispiel: Das Unternehmen begleicht eine Darlehensrate per Banküberweisung.

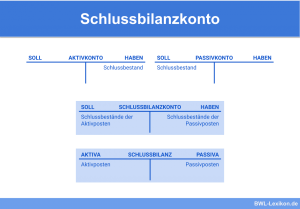

–"Darlehen" an "Bank" - d) Der Buchungssatz für den Abschluss des Passivkontos lautet:

Passivkonto an Schlussbilanzkonto

Übungsfragen

#1. Wie werden Passivkonten eröffnet?

#2. Wie ist ein Passivkonto aufgebaut?

#3. Wie lautet der Buchungssatz für die Eröffnung eines Passivkontos?

#4. Wie lautet der Buchungssatz für den Abschluss eines Passivkontos?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen