Das Gewinn- und Verlustkonto ist rein betriebswirtschaftlich betrachtet ein Unterkonto des Eigenkapital-Kontos. Es sammelt sämtliche Erträge und Aufwendungen einer Abrechnungsperiode, stellt sie gegenüber und ermittelt den Gewinn oder den Verlust als Saldo. Während die Bilanz eine Zeitpunktrechnung darstellt, bildet das Gewinn- und Verlustkonto eine Zeitraumrechnung des aktuellen Geschäftsjahres.

Wir erklären dir in dieser Lektion, was das Gewinn- und Verlustkonto ist und welche Rolle es beim Jahresabschluss eines Unternehmens spielt. Anhand eines konkreten Beispiels zeigen wir dir, wie das Konto bebucht und abgeschlossen wird und warum es von großer Bedeutung ist zu sehen, auf welcher Seite des Kontos der Saldo gebildet wird. Im Anschluss an die Erklärungen findest du einige Übungsfragen zur Lernkontrolle.

Englisch: profit and loss account

Warum ist das Gewinn- und Verlustkonto wichtig?

Das HGB schreibt in § 242 Abs. 2 vor, dass der Kaufmann zu Beginn seines Gewerbes und zum Schluss jeden Geschäftsjahres einen Abschluss aufzustellen hat, der das Verhältnis von Vermögen und Schulden klar aufzeigt. Dieser Jahresabschluss beinhaltet die Schlussbilanz sowie eine Gewinn- und Verlustrechnung.

Grundsätzlich ist der Vergleich der Bilanzen zweier aufeinanderfolgenden Jahres ausreichend, um einen Gewinn oder Verlust zu ermitteln. Allerdings liefert die Bilanz keine Aussagen darüber, wie das Ergebnis zustande gekommen ist. Dazu ist die Gegenüberstellung der Erträge und Aufwendungen notwendig: die Gewinn- und Verlustrechnung.

Was ist das Gewinn- und Verlustkonto?

Ein Kaufmann ist laut HGB bzw. der Grundsätze ordnungsgemäßer Buchführung dazu verpflichtet, sämtliche Geschäftsvorfälle zu dokumentieren, und zwar lückenlos, sachlich korrekt und in zeitlicher Reihenfolge. Dazu zählt auch die Buchung sämtlicher erfolgswirksamer Aufwendungen und Erträge, die auf entsprechenden Erfolgskonten – Ertrags- und Aufwandskonten – erfolgt.

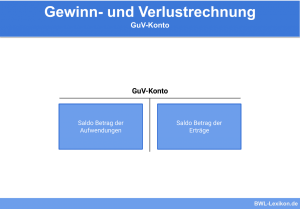

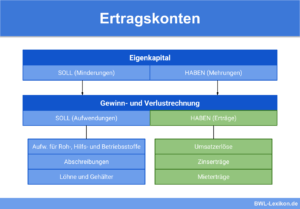

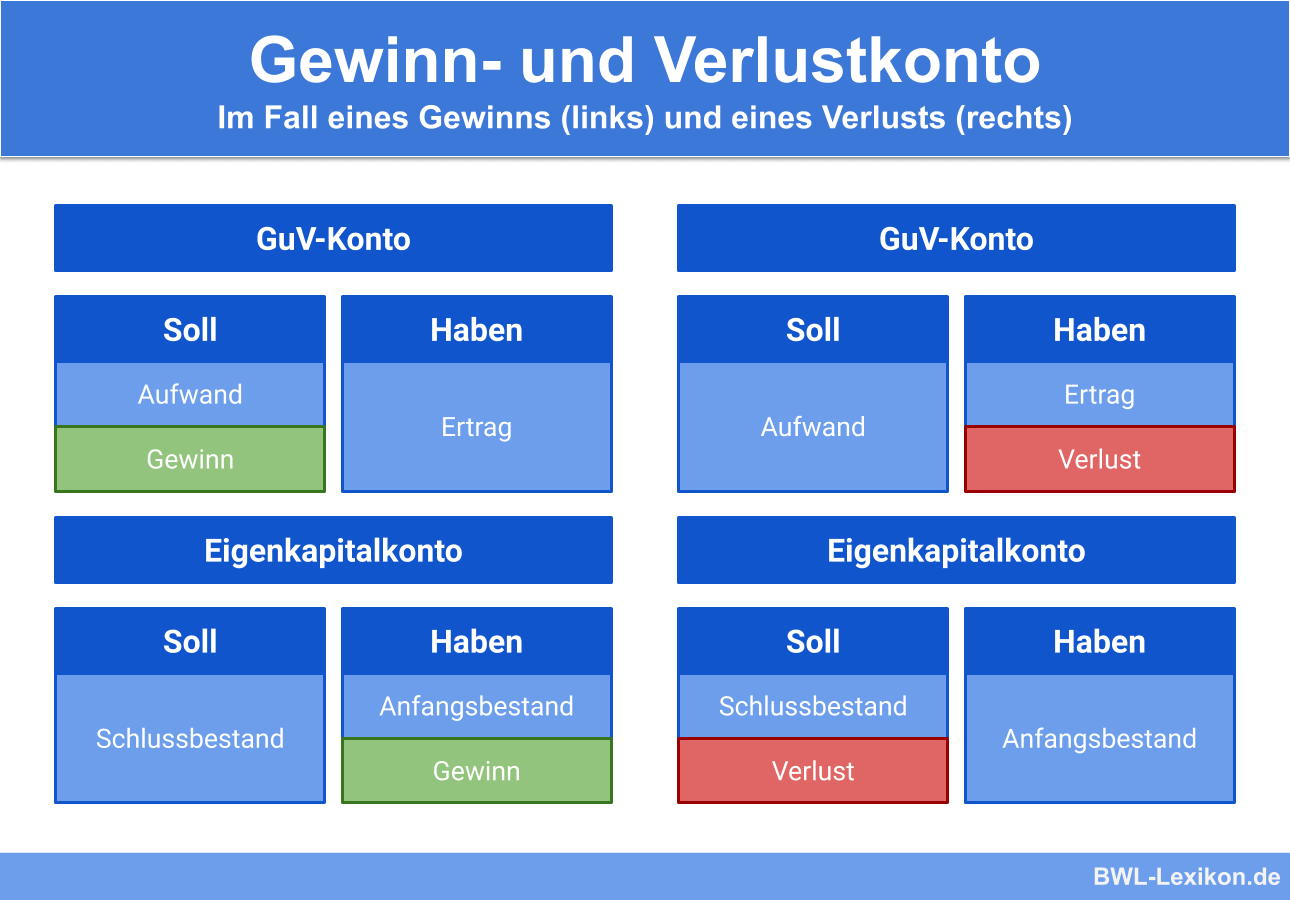

Die Erfolgskonten werden über das Gewinn- und Verlustkonto abgeschlossen. Die Aufwendungen erscheinen im Soll, die Erträge im Haben; der Saldo des Gewinn- und Verlustkontos wird auf das Konto „Eigenkapital“ übertragen. Sind die Aufwendungen auf dem Gewinn- und Verlustkonto höher als die Erträge, hat das Unternehmen einen Verlust erwirtschaftet, der Saldo steht im Haben, das Eigenkapital verringert sich. Sind die Erträge höher als die Aufwendungen, hat das Unternehmen einen Gewinn erwirtschaftet, der Saldo steht im Soll, das Eigenkapital erhöht sich.

Buchungen der Aufwendungen und Erträge auf dem Gewinn- und Verlustkonto

An einem Beispiel zeigen wir dir nun, wie das Gewinn- und Verlustkonto abgeschlossen wird.

Die “Hanseatic Hardware AG” hat im abgeschlossenen Geschäftsjahr folgende Aufwendungen und Erträge gebucht:

- monatliche Mietzahlungen für Lagerhallen in Höhe von je 13.000 EUR

- Versicherungsbeiträge in Höhe von insgesamt 52.600 EUR

- Kfz-Kosten 12.500 EUR

- Telefon und Internet monatlich je 1.200 EUR

- Zinsaufwendungen insgesamt 6.500 EUR

- Löhne und Gehälter monatlich 25.000 EUR

- Lohnnebenkosten monatlich 13.000 EUR

- Büromaterial und sonstige Kosten 4.300 EUR

- Instandhaltungskosten 12.000 EUR

- Umsatzerlöse 2.450.000 EUR

- Mieteinnahmen für nicht genutzte Büroräume, monatlich 1.000 EUR

- Zinserträge 500 EUR

Die Erfolgskonten werden zum Ende des Geschäftsjahres mittels der folgenden Buchungssätze abgeschlossen:

Gewinn- und Verlustkonto an Aufwandskonto

Erlöskonto an Gewinn- und Verlustkonto

Aus den oben genannten Zahlen ergibt sich für die Hanseatic Hardware AG folgendes Gewinn- und Verlustkonto:

| Soll | Haben | ||

|---|---|---|---|

| Mietaufwand | 156.000 EUR | Umsatzerlöse | 2.450.000 EUR |

| Versicherungsbeiträge | 52.600 EUR | Mieterträge | 12.000 EUR |

| Kfz-Kosten | 12.500 EUR | Zinserträge | 500 EUR |

| Kommunikation | 14.400 EUR | ||

| Zinsaufwand | 6.500 EUR | ||

| Lohn und Gehalt | 300.000 EUR | ||

| Lohnnebenkosten | 156.000 EUR | ||

| Büromaterial und sonstiges | 4.300 EUR | ||

| Instandhaltung | 12.000 EUR | ||

Die Haben-Seite ist die wertmäßig höhere Seite des Gewinn- und Verlustkontos. Sie wird aufsummiert; die Summe wird auf die Soll-Seite übertragen, wo dann der Saldo zu bilden ist.

Der Saldo bildet den Abschluss-Betrag, mit das Gewinn- und Verlustkonto über das Konto Eigenkapital abzuschließen ist:

Gewinn- und Verlustkonto

| Soll | Haben | ||

|---|---|---|---|

| Mietaufwand | 156.000 EUR | Umsatzerlöse | 2.450.000 EUR |

| Versicherungsbeiträge | 52.600 EUR | Mieterträge | 12.000 EUR |

| Kfz-Kosten | 12.500 EUR | Zinserträge | 500 EUR |

| Kommunikation | 14.400 EUR | ||

| Zinsaufwand | 6.500 EUR | ||

| Lohn und Gehalt | 300.000 EUR | ||

| Lohnnebenkosten | 156.000 EUR | ||

| Büromaterial und sonstiges | 4.300 EUR | ||

| Instandhaltung | 12.000 EUR | ||

| Saldo / Eigenkapital-Konto | 1.748.200 EUR | Summe | 2.462.500 EUR |

Demnach hat die “Hanseatic Hardware AG” im abgelaufenen Geschäftsjahr einen Gewinn in Höhe von 1.748.200 EUR erwirtschaftet. Der Saldo wird auf das Eigenkapital-Konto umgebucht, das Gewinn- und Verlustkonto gleichzeitig abgeschlossen.

Der Buchungssatz lautet

Gewinn- und Verlustkonto 1.748.200 EUR

an Eigenkapital 1.748.200 EUR

Geht man von einem Anfangsbestand auf dem Konto „Eigenkapital“ in Höhe von 3.500.000 EUR aus, sieht es nach Buchung des Gewinns folgendermaßen aus:

Konto Eigenkapital

| Soll | Haben | ||

|---|---|---|---|

| Saldo / Endbestand | 5.248.200 EUR | Anfangsbestand | 3.500.000 EUR |

| Gewinn und Verlust | 1.748.200 EUR | ||

| Summe | 5.248.200 EUR | Summe | 5.248.200 EUR |

Übungsfragen

#1. Welche Aussage zum Gewinn- und Verlustkonto ist FALSCH?

#2. Laut Gewinn- und Verlustkonto hat das Unternehmen einen Gewinn in Höhe von 200.000 EUR erwirtschaftet. Auf welcher Seite des Gewinn- und Verlustkontos steht dieser ermittelte Betrag?

#3. Das Unternehmen hat im Laufe des Geschäftsjahres 1.200 EUR auf dem Konto "Büromaterial" gesammelt. Wie lautet der Satz für den Abschluss des Kontos?

#4. Die Bilanzen zweier aufeinanderfolgender Geschäftsjahre reichen aus, um einen Gewinn oder Verlust zu ermitteln. Warum muss dennoch ein Gewinn- und Verlustkonto geführt werden?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen