Bei der doppelten Buchführung handelt es sich um eine Buchhaltungsmethode, nach der jeder Geschäftsvorfall in zweifacher Hinsicht doppelt gebucht wird: im Grundbuch und im Hauptbuch sowie – abhängig von der Anzahl der betroffenen Konten – auf wenigstens zwei Konten jeweils einmal im Soll und einmal im Haben. Den Unternehmen dient die doppelte Buchführung zur Gewinnermittlung und als Grundlage für den Jahresabschluss.

Wir erklären dir in dieser Lerneinheit, was die doppelte Buchführung ist und wie sie sich von der Einnahmen-Überschuss-Rechnung unterscheidet. Du erfährst, welche Unternehmen zur doppelten Buchführung verpflichtet sind und welche Vor- und Nachteile diese Buchführungsmethode hat. Zum Schluss stellen wir dir einige Übungsfragen zur Lernkontrolle zur Verfügung.

- Synonym: doppelte Buchhaltung | Doppik | kaufmännische Buchführung

- Englisch: double-entry bookkeeping | double-entry accounting

Was ist die doppelte Buchführung?

In der deutschen Finanzbuchhaltung, vor allem in der privaten Wirtschaft, ist die doppelte Buchführung das vorherrschende System. Auch in den Kommunen wird dieses System inzwischen immer häufiger angewandt.

Die Bezeichnung gründet darauf, dass jeder Geschäftsvorfall zweifach erfasst wird:

- Gebucht wird sowohl im Hauptbuch als auch im Grundbuch.

- Es wird immer im Soll und im Haben gebucht.

- Bei jeder Buchung werden immer mindestens zwei Konten angesprochen.

Außerdem kann der Unternehmenserfolg auf zweifache Weise nachgewiesen werden:

- in der Bilanz mittels des Vergleichs des Eigenkapitals im laufenden Geschäftsjahr mit dem des vorherigen Jahres

- in der Gewinn- und Verlustrechnung mittels des Vergleichs von Aufwand und Ertrag im laufenden Geschäftsjahr

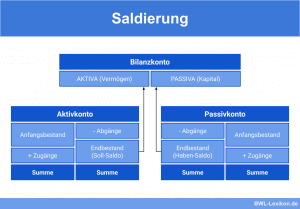

Jede Buchung wirkt sich auf eine der folgenden vier Arten in der Bilanz aus:

- Aktivtausch

- Passivtausch

- Bilanzverlängerung

- Bilanzverkürzung

Exkurs: Was ist die Kameralistik?

Der Begriff „Kameralistik“ leitet sich vom lateinischen „camera“ ab, was so viel bedeutet wie Zimmer oder Gewölbe, in diesem Fall frei zu übersetzen mit „fürstliche Schatztruhe“. Verwendet wird der Begriff in der öffentlichen Verwaltung sowie in den ihr angeschlossenen Kommunalunternehmen und öffentlichen Unternehmen.

Die Kameralistik bildet Zahlungsströme ab, in deren Rahmen Einnahmen und Ausgaben eine Buchung auslösen, sofern sie zahlungswirksam sind. Sie weist bestimmte Eigenschaften der Einnahmen-Überschuss-Rechnung auf, und es werden weder ein Inventar noch eine Bilanz oder eine Vermögens- und Schuldenbewertung aufgestellt.

Die Aufgaben der doppelten Buchführung

Die doppelte Buchführung hat schwerpunktmäßig drei Aufgaben zu erfüllen:

- Kontoführung und Buchung

- Vergleich des Vermögens mittels der Eröffnungs- und Schlussbilanz

- Ermittlung des Unternehmenserfolgs anhand der Gewinn- und Verlustrechnung

Kontoführung und Buchung

Die Buchungen auf den zu führenden Konten bilden die Grundlage für die Erstellung von Bilanz und Gewinn- und Verlustrechnung und damit für den Jahresabschluss. Es sind bei jedem Geschäftsvorfall mindestens zwei Konten anzusprechen: das Konto und das Gegenkonto. Das Prinzip einer Buchung lautet immer „Soll an Haben„.

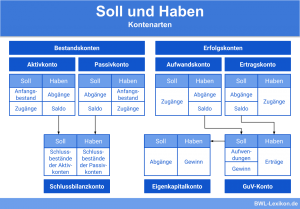

Die Bestandskonten werden über das Schlussbilanzkonto abgeschlossen, die Erfolgskonten über das Gewinn- und Verlustkonto.

Vergleich des Vermögens mittels der Eröffnungs- und Schlussbilanz

Die doppelte Buchführung mündet am Ende des Geschäftsjahres in die Aufstellung der Schlussbilanz. Die Schlussbilanz des vorangegangenen Jahres stellt gleichzeitig die Eröffnungsbilanz des aktuellen Geschäftsjahres dar; sie sind identisch.

Die einzelnen Schlussbilanzen lassen sich direkt miteinander vergleichen und geben sachverständigen Dritten einen klaren Einblick in die wirtschaftliche Lage des Unternehmens.

Ermittlung des Unternehmenserfolgs anhand der Gewinn- und Verlustrechnung

Die Gewinn- und Verlustrechnung ist wie die Schlussbilanz Teil des Jahresabschlusses. Sie stellt die Aufwendungen und Erträge des Unternehmens gegenüber und liefert wichtige Informationen zur Wirtschaftlichkeit und Rentabilität.

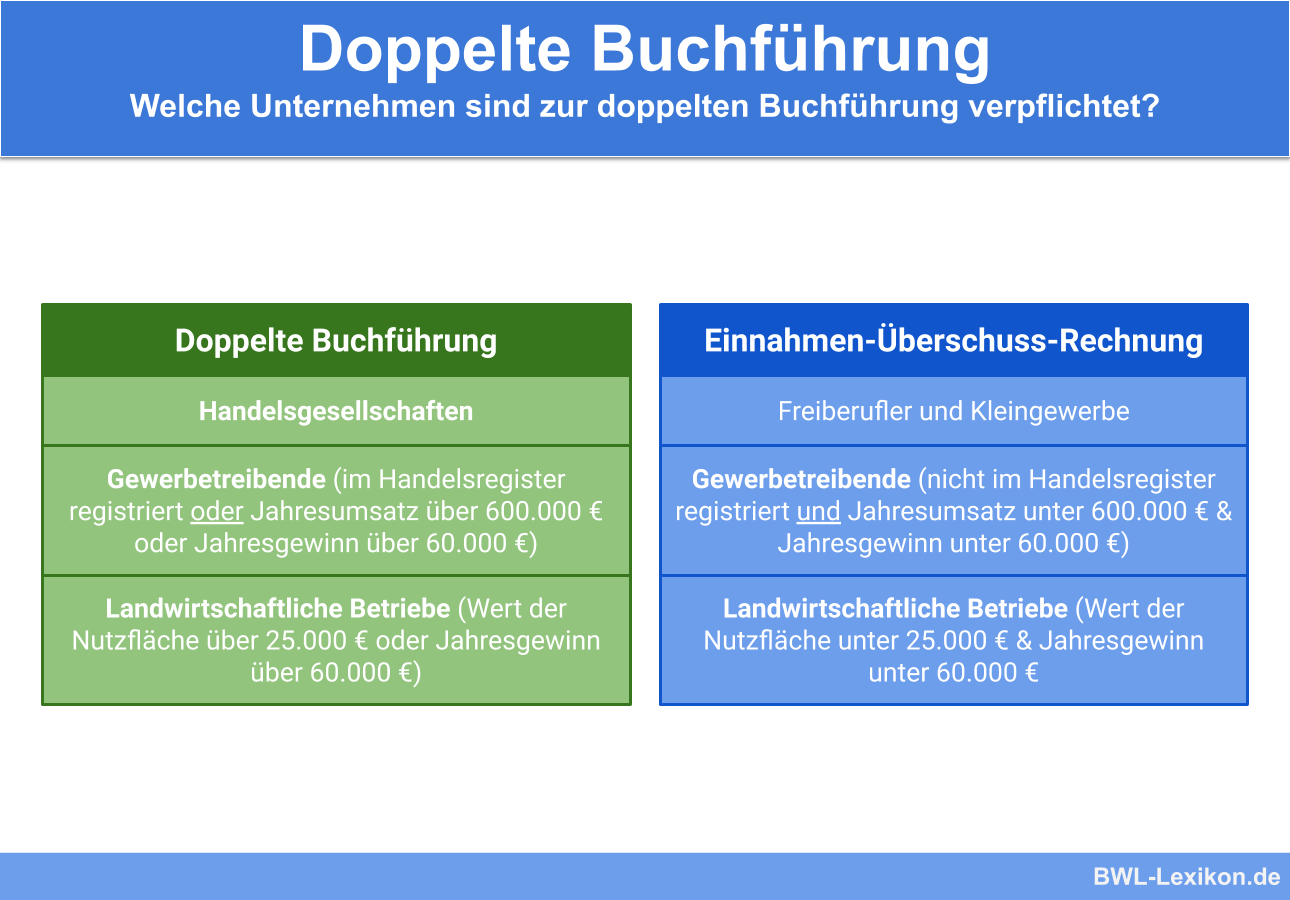

Wer ist zur doppelten Buchführung verpflichtet?

Die Pflicht zur Buchführung einschließlich aller dazugehörenden Anforderungen ist im § 238 HGB geregelt. Danach sind nicht alle Unternehmen zur Doppik verpflichtet, denn einige, zum Beispiel Freiberufler und Kleinunternehmer, können eine einfache Einnahmen-Überschuss-Rechnung erstellen.

Drei Kriterien entscheiden konkret, wer zur doppelten Buchführung verpflichtet ist:

- die Unternehmens- bzw. Rechtsform

- der Eintrag im Handelsregister

- der Jahresumsatz und der Jahresgewinn

Unternehmens- bzw. Rechtsform

Die doppelte Buchführung ist für folgende Rechtsformen vorgeschrieben:

- KG (Kommanditgesellschaften)

- OHG (Offene Handelsgesellschaften)

- AG (Aktiengesellschaften)

- GmbH (Gesellschaften mit beschränkter Haftung)

- GmbH & Co. KG

- UG (Unternehmergesellschaften, haftungsbeschränkt)

Handelsregistereintrag

Firmen der oben genannten Unternehmens- und Rechtsformen sind im Handelsregister einzutragen und damit automatisch zur doppelten Buchführung verpflichtet. Selbstständige, die ein Kleingewerbe führen, haben die Wahl, sich im Handelsregister einzutragen. Sind sie dort verzeichnet, sind sie ebenfalls zur doppelten Buchführung verpflichtet, auch wenn sie andernfalls nur eine Einnahmen-Überschuss-Rechnung machen müssen.

Jahresumsatz und Jahresgewinn

Für Einzelunternehmen gilt eine gesonderte Regelung.

Einzelunternehmen sind dann zur doppelten Buchführung verpflichtet, wenn …

- ihr jährlicher Umsatz mehr als 600.000 € beträgt ODER

- ihr jährlicher Gewinn mehr als 60.000 € beträgt

Diese Regelung ist unabhängig davon, ob ein Einzelkaufmann sich ins Handelsregister eintragen lässt (Rechtsform: e.K. = eingetragener Kaufmann) oder ob er darauf verzichtet.

Für landwirtschaftliche Betriebe gelten diese Umsatz- und Gewinngrenzen in gleicher Höhe, doch spielt auch die Nutzfläche bzw. deren Wert eine Rolle. Liegt der Wert unter 25.000 €, ist der Betrieb von der Buchführungspflicht befreit, und er muss lediglich eine Einnahmen-Überschuss-Rechnung vorlegen.

Doppelte Buchführung – sinnvoll für Unternehmer, die nicht buchführungspflichtig sind?

Auch wenn viele Unternehmer laut HGB nicht zur doppelten Buchführung verpflichtet sind, kann es sinnvoll sein, sie zu verwenden. Grundsätzlich ist die doppelte Buchführung aufwendiger als eine Einnahmen-Überschuss-Rechnung, doch sie bietet detailliertere Einblicke in die wirtschaftliche Lage des Unternehmens. So liefert sie beispielsweise klare Informationen beim Vergleich mit Vorjahreswerten und unterstützt den Unternehmer bei zukunftsorientierten Entscheidungen.

Vor allem in folgenden Situationen kann die doppelte Buchführung auf freiwilliger Basis sinnvoll sein:

- Das Unternehmen wächst und wird in absehbarer Zeit die Einkommensgrenzen für eine Einnahmen-Überschuss-Rechnung überschreiten.

- Das Unternehmen benötigt aufgrund hoher Umsätze und eines großen Kundenstamms einen tiefer gehenden Einblick in die aktuellen Zahlen.

- Es sind in nächster Zeit größere Investitionen geplant; das Unternehmen ist auf Investoren und Kreditgeber angewiesen und muss die aktuellen Zahlen vorlegen können.

Die Konten der doppelten Buchführung

Die Konten bilden die Basis der doppelten Buchführung als kleinste Einheit. Jeder Geschäftsvorgang ist auf mindestens zwei unterschiedlichen Konten zu buchen; einmal im Soll und einmal im Haben.

Die Klassifizierung der Konten

Die einzelnen Konten lassen sich in zwei Arten einteilen:

- Bestandskonten

- Erfolgskonten

Die Bestandskonten teilen sich wiederum auf in Aktivkonten und Passivkonten und bilden die Grundlage der Bilanz. Die Erfolgskonten sind gegliedert in Ertrags- und Aufwandskonten und werden über das Gewinn- und Verlustkonto abgeschlossen.

Vorteile und Nachteile der doppelten Buchführung

- Die doppelte Buchführung einschließlich des daraus resultierenden Jahresabschlusses erlaubt komplexere Auswertungen der Unternehmenslage.

- Sie stellt ein wichtiges Instrument für unternehmerische, zukunftsorientierte Entscheidungen dar.

- Sie ermöglicht Investoren, Banken etc. eine einfachere Beurteilung der Kreditwürdigkeit.

- Die doppelte Buchführung und die Erstellung des Jahresabschlusses ist wesentlich aufwendiger und komplexer als die Erstellung einer einfachen Einnahmen-Überschuss-Rechnung.

- Die Umsatzsteuervoranmeldung muss entweder monatlich oder pro Quartal an das zuständige Finanzamt übermittelt werden.

- Die in den Ausgangsrechnungen ausgewiesene Umsatzsteuer ist noch vor der Begleichung der Rechnungen an das Finanzamt abzuführen.

- Die doppelte Buchführung setzt ein fundiertes Wissen über die Methodik und die gesetzlichen Anforderungen voraus.

Übungsfragen

#1. Welche Aussage zur doppelten Buchführung ist FALSCH?

#2. Wie hoch darf der jährliche Umsatz eines Einzelunternehmens maximal sein, damit es nicht zur doppelten Buchführung verpflichtet ist?

#3. In welche Kategorien lassen sich die Konten der doppelten Buchführung NICHT einteilen?

#4. Über welches Konto werden die Erfolgskonten abgeschlossen?

#5. Welche Aussage zur Entstehung des Begriffs "doppelte Buchführung" ist FALSCH?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen