Bestandskonten werden im Zuge der doppelten Buchführung aus der unternehmerischen Bilanz abgeleitet. Für jeden Bilanzposten ist ein eigenes Bestandskonto zu führen. Je nachdem, aus welcher Bilanzseite (Aktiva oder Passiva) die Konten abgeleitet werden, handelt es sich um Aktivkonten oder Passivkonten. Die aktiven Bestandskonten erfassen die Werte des Anlage- und Umlaufvermögens, die passiven Bestandskonten zeigen die Kapitalquellen auf.

In dieser Lektion erfährst du, was genau Bestandskonten sind, wie sie eröffnet und abgeschlossen werden und wie die Geschäftsfälle auf ihnen gebucht werden. Zu guter Letzt stellen wir dir noch einige Übungsaufgaben zu diesem Thema zur Verfügung.

- Synonym: Ist-Bestand

- Englisch: asset account | inventory account | stock account

Warum sind Bestandskonten wichtig

Jeder einzelne Geschäftsfall im Unternehmen hat Einfluss auf die Bilanz, und jeder Geschäftsfall verändert mindestens zwei Bilanzposten.

Im Unternehmen fallen jeden Tag zahlreiche Geschäftsfälle an, und jeder einzelne von ihnen muss zeitnah und korrekt gebucht werden. Es ist nicht sinnvoll, nach jedem Geschäftsfall eine neue Bilanz zu erstellen. Aus diesem Grund wird die Bilanz zu Beginn der Rechnungsperiode in Bestandskonten aufgelöst. Diese Konten führen die Vermögens- und Kapitalposten fort.

Was sind Bestandskonten?

Für alle Bilanzposten wird während der Rechnungsperiode (zum Beispiel während eines Geschäftsjahres) ein Bestandskonto eröffnet. Hier werden diejenigen Geschäftsfälle gebucht, durch die sich die Bestände ändern. Dabei kann es sich um den Kauf eines Druckers oder die Begleichung einer noch offenen Rechnung handeln. Bestandskonten starten im Bilanzjahr mit dem Anfangsbestand, der der Bilanz zu entnehmen ist.

Die Bestandskonten teilen sich auf in aktive und passive Bestandskonten:

- aktiven Bestandskonten stammen aus der aktiven Bilanzseite

- passiven Bestandskonten aus der passiven Bilanzseite

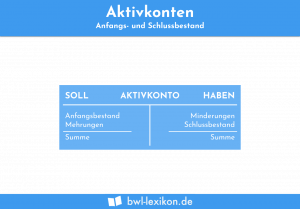

Auf den aktiven Bestandskonten sind die Vermögenswerte erfasst und dargestellt. Dazu gehören das Anlagevermögen, das Umlaufvermögen und die aktiven Rechnungsabgrenzungsposten.

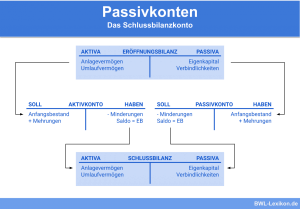

Die passiven Bestandskonten bilden das Kapital ab. Dazu zählen:

- das Eigenkapital

- das Fremdkapital

- die passiven Rechnungsabgrenzungsposten

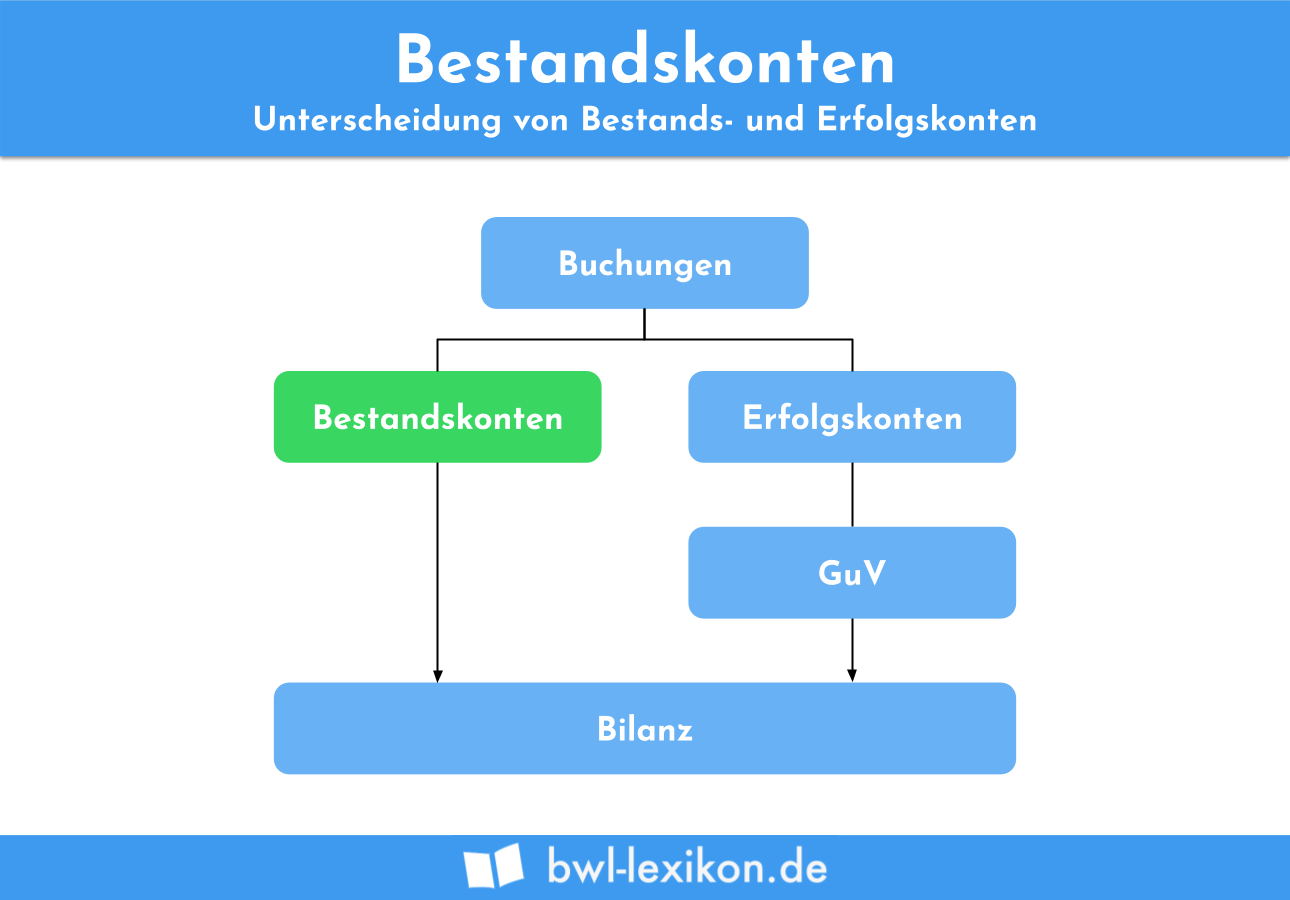

Der Unterschied zwischen Bestands- und Erfolgskonten

Auf Erfolgskonten werden so genannte erfolgswirksame Geschäftsvorfälle gebucht. Dabei handelt es sich um Aufwendungen und Erträge.

Beispiele für solche Konten sind:

- Aufwendungen für Lohn und Gehalt

- Zinserträge

- Zinsaufwendungen

- Mieteinnahmen

- Mietaufwendungen

- Telefonkosten

Da diese Geschäftsfälle keinerlei Auswirkungen auf die Unternehmensbestände haben, werden sie auf separaten Konten gebucht. Die Salden der Erfolgskonten werden nicht wie bei den Bestandskonten fortgeführt, sondern zum Ende einer Rechnungsperiode über das Gewinn- und Verlustkonto abgeschlossen. In der folgenden Rechnungsperiode starten die Erfolgskonten wieder mit dem Wert „Null“.

Aufbau der Bestandskonten

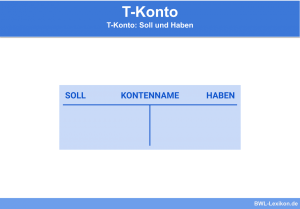

Ein Bestandskonto weist – wie Jedes Konto im Segment „Rechnungswesen“ – zwei Seiten auf: die Soll-Seite links und die Haben-Seite rechts. Die Begriffe „Soll“ und „Haben“ sind historisch gewachsen und haben mit den deutschen Verben „sollen“ und „haben“ nichts zu tun.

Auf den Bestandskonten werden lediglich anfallende Bestandsveränderungen erfasst. Diese Buchungen sind erfolgsneutral und haben keinerlei Auswirkungen auf den Gewinn oder Verlust eines Unternehmens.

Folgende Merksätze sind hilfreich, um den Aufbau der Bestandskonten zu verinnerlichen:

- Der Anfangsbestand eines Bestandskontos befindet sich immer auf der Seite, auf der sich auch das Konto in der Bilanz befindet. Daraus folgt: Bei Aktivkonten befindet sich der Anfangsbestand links (im Soll) und bei Passivkonten rechts (im Haben).

- Die Zugänge erhöhen den Anfangsbestand; daher befinden sie sich immer auf der Seite des Anfangsbestandes.

- Die Abgänge mindern den Bestand; daher befinden sie sich immer auf der entgegengesetzten Seite zum Anfangsbestand.

- Der Schlussbestand wird auch als Saldo bezeichnet. Er befindet sich auf der Seite der Minderungen, denn diese können wertmäßig nie größer sein als die Summe aus Anfangsbestand und Zugängen.

(Achtung Ausnahme: Das Bankkonto als Kontokorrentkonto kann einen Minusbestand aufweisen!) - Die Bilanz bildet die Basis für die Werte der Bestandskonten. Der Anfangsbestand wird über das Eröffnungsbilanzkonto auf das Bestandskonto gebucht.

| Soll | |

|---|---|

| Anfangsbestand | 50.000 € |

| 1. Barkauf Lieferwagen (B) | 12.000 € |

| 3. Kauf auf Rechnung: Werkstatt-Ersatzwagen | 8.000 € |

| Summe | 70.000 € |

| Haben | |

|---|---|

| 2. Verkauf Lieferwagen (A) | 3.800 € |

| Abschreibung pauschal | 20.000 € |

| Saldo / Schlussbestand | 46.200 € |

| Summe | 70.000 € |

| Soll | |

|---|---|

| 1. Begleichung Liefererrechnung | 5.000 € |

| 3. Begleichung Liefererrechnung | 3.200 € |

| Saldo / Schlussbestand | 22.800 € |

| Summe | 31.000 € |

| Haben | |

|---|---|

| Anfangsbestand | 23.000 € |

| 2. Kauf Werkstatt-Ersatzwagen | 8.000 € |

| Summe | 31.000 € |

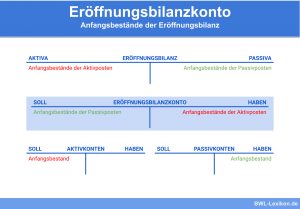

Eröffnung der Bestandskonten

Nach den Regeln der doppelten Buchführung benötigt jede Buchung auf einem Konto eine zweite Buchung auf dem entsprechenden Gegenkonto. Dies gilt auch für die Buchung der Anfangsbestände auf den Bestandskonten. Da die Bilanz kein Konto ist, kann sie für den Start der Bestandskonten nicht genutzt werden. Daher wird aus technischen Gründen der Umweg über das Eröffnungsbilanzkonto genommen.

Die Buchungssätze für die Eröffnung der Bestandskonten lauten:

Aktivkonto an Eröffnungsbilanzkonto

Eröffnungsbilanzkonto an Passivkonto

Im Endeffekt sieht das Eröffnungsbilanzkonto wie ein Spiegelbild der Eröffnungsbilanz aus.

| Soll | |

|---|---|

| Eigenkapital | 53.000 € |

| Fremdkapital | |

| Verbindlichkeiten gegenüber Kreditinstituten | 180.000 € |

| Verbindlichkeiten aus Lieferungen und Leistungen | 40.000 € |

| Summe | 273.000 € |

| Haben | |

|---|---|

| Anlagevermögen | |

| Maschinen und technische Anlagen | 100.000 € |

| Betriebs- und Geschäftsausstattung | 35.000 € |

| Umlaufvermögen | |

| Roh-, Hilfs- und Betriebsstoffe | 40.000 € |

| fertige Erzeugnisse | 45.000 € |

| unfertige Erzeugnisse | 20.000 € |

| Forderungen aus Lieferungen und Leistungen | 15.000 € |

| Bankguthaben | 18.000 € |

| Summe | 273.000 € |

Laufende Buchungen auf den Bestandskonten

Auf den Aktivkonten werden die Zugänge auf der Soll-Seite gebucht, die Abgänge auf der Haben-Seite.

a) Die Firma Müller GmbH verkauft einen gebrauchten Büro-Drucker im Wert von 100 € gegen Barzahlung. Die Buchung auf den Konten sieht folgendermaßen aus:

- Kasse: Zugang in Höhe von 100 € auf der Soll-Seite

- Betriebs- und Geschäftsausstattung (BGA): Abgang in Höhe von 100 € auf der Haben-Seite

b) Ein Kunde begleicht eine Rechnung in Höhe von 300 € per Banküberweisung. So wird auf den Konten gebucht:

- Bank: Zugang in Höhe von 300 € auf der Soll-Seite

- Forderungen aus Lieferungen und Leistungen: Abgang in Höhe von 300 € auf der Soll-Seite

Auf den Passivkonten wird genau entgegengesetzt gebucht: Die Zugänge erscheinen im Haben, die Abgänge im Soll. Folgendes Beispiel veranschaulicht dies:

c) Die Firma Müller GmbH nimmt ein Darlehen in Höhe von 15.000 € auf, um Liefererrechnungen zu begleichen. So wird gebucht:

- Verbindlichkeiten aus Lieferungen und Leistungen: Abgang in Höhe von 15.000 € auf der Soll-Seite

- Verbindlichkeiten gegenüber Kreditinstituten: Zugang in Höhe von 15.000 € auf der Haben-Seite

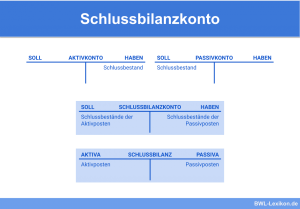

Abschluss der Bestandskonten

Auch für den Abschluss der Bestandskonten benötigt die Technik der doppelten Buchführung ein Gegenkonto, um den Schlussbestand korrekt einzubuchen. Zu diesem Zweck gibt es das Schlussbilanzkonto.

Die Buchungssätze für den Abschluss der Bestandskonten lauten

Schlussbilanzkonto an Aktivkonto

Passivkonto an Schlussbilanzkonto

Im Endeffekt sieht das Schlussbilanzkonto genauso aus wie die Schlussbilanz.

| Soll | |

|---|---|

| Anlagevermögen | |

| Maschinen und technische Anlagen | 120.000 € |

| Betriebs- und Geschäftsausstattung | 48.000 € |

| Umlaufvermögen | |

| Roh-, Hilfs- und Betriebsstoffe | 35.000 € |

| fertige Erzeugnisse | 28.000 € |

| unfertige Erzeugnisse | 12.000 € |

| Forderungen aus Lieferungen und Leistungen | 25.000 € |

| Bankguthaben | 13.000 € |

| Summe | 281.000 € |

| Haben | |

|---|---|

| Eigenkapital | 41.000 € |

| Fremdkapital | |

| Verbindlichkeiten gegenüber Kreditinstituten | 205.000 € |

| Verbindlichkeiten aus Lieferungen und Leistungen | 35.000 € |

| Summe | 281.000 € |

Soll- und Ist-Bestand auf den Bestandskonten

Die Salden der Bestandskonten stellen die rein rechnerischen Soll-Werte dar, die aus der Finanzbuchhaltung stammen. Sie werden mit den Ist-Werten aus der Inventur abgeglichen und bei Abweichungen gegebenenfalls korrigiert.

Ursachen für Abweichungen können sein:

- Doppelte, unterlassene oder fehlerhafte Buchungen

- Verderb oder Bruch von (Handels-)Waren

- Diebstahl

- Nicht erfolgte Erfassung von Abgängen bei Roh-, Hilfs- und Betriebsstoffen, Waren etc.

Übungsfragen

#1. Wie werden Bestandskonten eröffnet?

#2. Wie lautet der Buchungssatz für die Eröffnung eines Aktivkontos?

#3. Ein Bestandskonto unterscheidet sich vom Erfolgskonto insofern, dass…

#4. Auf welcher Seite befindet sich der Anfangsbestand eines Bestandskontos?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen