Mit Geschäftsvorfällen bildet ein Unternehmen betriebliche und nicht betriebliche Vorgänge ab, die sich innerhalb einer bestimmten Zeitperiode in einem Unternehmen ergeben. Geschäftsvorfälle sind relevant bei der Erstellung der Buchhaltung und bei der Anfertigung einer Bilanz.

In diesem Beitrag behandeln wir das Thema Geschäftsvorfälle. Wir erklären dir, was Geschäftsvorfälle sind und was du bei der Buchung von Geschäftsvorfällen beachten musst. Abschließend zeigen wir dir, wodurch sich bestandswirksame Geschäftsvorfälle, erfolgswirksame Geschäftsvorfälle und erfolgsunwirksame Geschäftsvorfälle voneinander abgrenzen. Zur Vertiefung deiner Kenntnisse kannst du nach dem Abschnitt einige Übungsfragen beantworten.

- Englisch: business transactions

- Synonym: Geschäftsfälle

Warum solltest du über das Thema Geschäftsvorfälle Bescheid wissen?

Ein Unternehmen verkauft Produkte und tätigt Investitionen. Diese Vorgänge werden in Geschäftsvorfällen festgehalten, damit die Transaktionen buchhalterisch erfasst werden können. Die Geschäftsvorfälle wirken sich auf der Einnahmenseite ebenso aus wie auf der Ausgabenseite. Sie werden für private Vorgänge gebildet und spielen auch bei der Erfassung der betrieblichen Ausgaben eine Rolle.

Wichtig ist, dass sich jeder Geschäftsvorfall anhand eines Beleges nachweisen lässt. Ohne den entsprechenden Beleg könnte das Finanzamt z. B. den Betriebsausgabenabzug einer Anschaffung versagen. Das Unternehmen wird dann mit einer höheren Steuer veranlagt.

Was musst du bei der Buchung von Geschäftsvorfällen beachten?

Geschäftsvorfälle werden über Buchungssätze buchhalterisch berücksichtigt. Dabei trägt der Buchhalter dem Grundsatz Rechnung, dass Soll immer an Haben gebucht wird. Zudem ist es wichtig, dass der Buchhalter die richtigen Konten anspricht und sich die Buchung ausgleicht. Anderenfalls kann der Buchhalter den Grundsatz der Bilanzgleichheit nicht erfüllen.

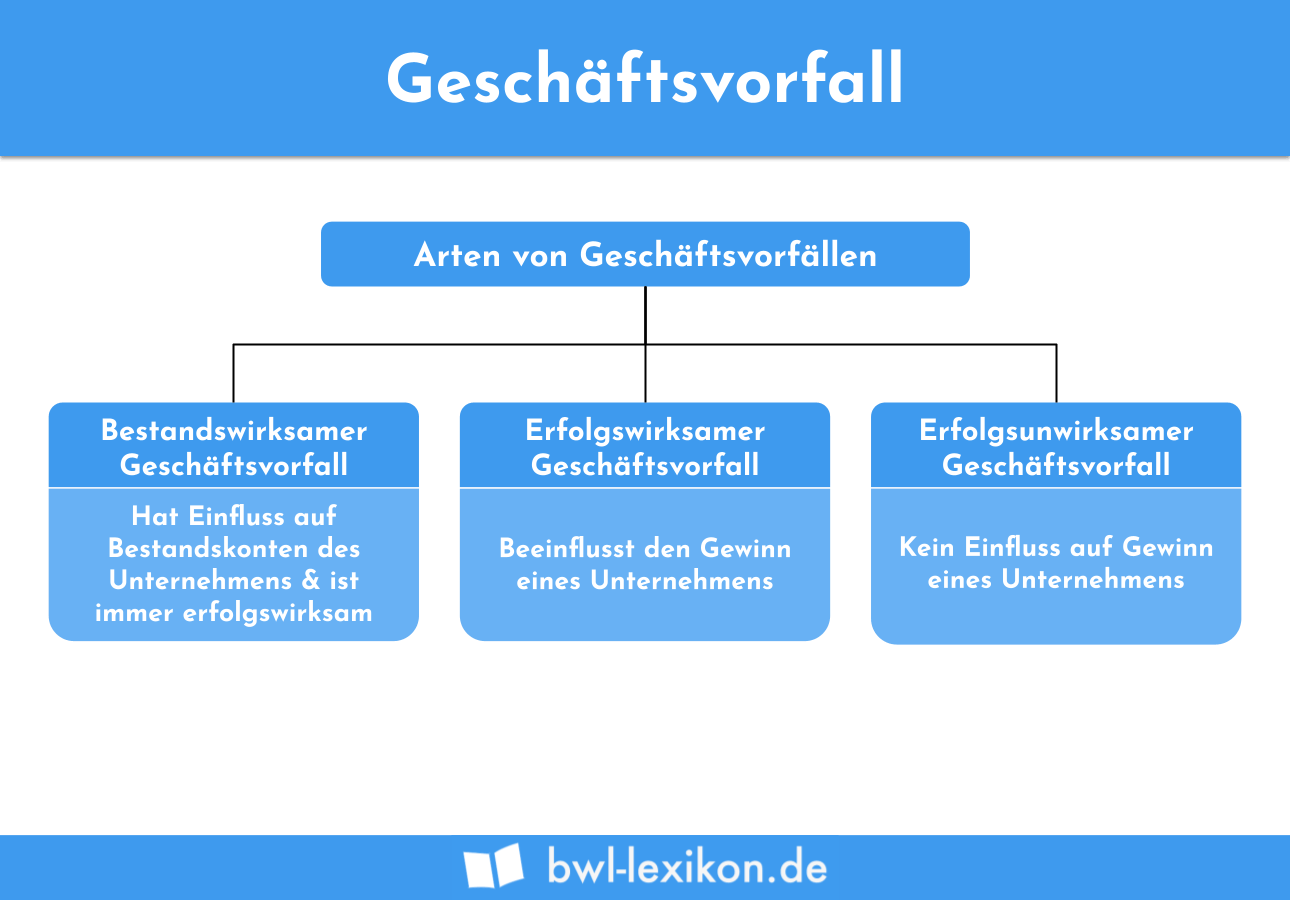

Die Arten der Geschäftsvorfälle

Es lassen sich drei Arten von Geschäftsvorfällen unterscheiden:

- Bestandswirksame Geschäftsvorfälle

- Erfolgswirksame Geschäftsvorfälle

- Erfolgsunwirksame Geschäftsvorfälle

Bestandswirksame Geschäftsvorfälle

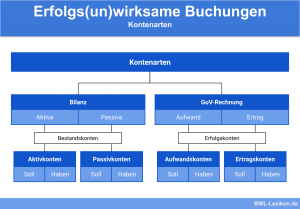

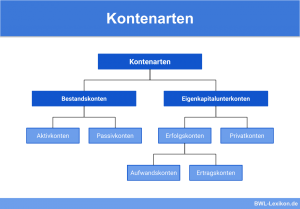

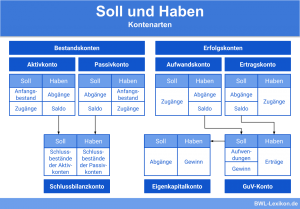

Bestandswirksame Geschäftsvorfälle haben einen unmittelbaren Einfluss auf die Bestandskonten eines Unternehmens. Ein Bestandskonto unterscheidet sich von Ertrags- und Aufwandskonten dadurch, dass es über den Jahreswechsel hinaus fortgeführt wird. Bestandskonten gibt es nur in der Bilanz.

Bestandswirksame Geschäftsvorfälle sind immer erfolgswirksam. Dies bedeutet, dass sich durch die Buchung der Gewinn erhöht oder mindert.

Erfolgswirksame Geschäftsvorfälle

Erfolgswirksame Geschäftsvorfälle beeinflussen immer den Gewinn eines Unternehmens. Sie werden sowohl auf den Ertragskonten als auch auf den Aufwandskonten eines Unternehmens erfasst. Für das Unternehmen bedeutet dies, dass Geld zufließt oder vom Konto oder aus der Kasse abfließt. Überdies stellt auch die Abschreibung auf einen Vermögensgegenstand des Anlage- und Umlaufvermögens einen erfolgswirksamen Geschäftsvorfall dar.

Erfolgsunwirksame Geschäftsvorfälle

Erfolgsunwirksame Geschäftsvorfälle beeinflussen den Gewinn eines Unternehmens nicht. Sie sind ausschließlich privat veranlasst. Eine Unterscheidung in Ertrags- oder Aufwandskonten ist bei der Berücksichtigung eines privaten Vorgangs nicht erforderlich. Sie werden entweder als Privatentnahme oder als Privateinlage berücksichtigt.

Bank 200 Euro an Privateinlage 200 Euro

Außerdem bezahlt der Einzelunternehmer von seinem Geschäftskonto seine private Einkommensteuerschuld in Höhe von 1.520 Euro. Der entsprechende Buchungssatz lautet:

Privatentnahme 1.520 Euro an Bank 1.520 Euro

Übungsfragen

#1. Wo kommt den Geschäftsvorfällen keine besondere Bedeutung zu?

#2. Was ist bei der Bildung eines Buchungssatzes zu beachten?

#3. Welcher Geschäftsvorfall ist nicht erfolgswirksam?

#4. Welche Aussage ist nicht korrekt?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen