Die Betriebs- und Geschäftsausstattung (kurz: BGA) setzt sich aus Vermögensgegenständen zusammen, die den allgemeinen Betrieb eines Unternehmens aufrechterhalten. Wichtig ist die Abgrenzung der Betriebsausstattung von den Vermögensgegenständen, die der Geschäftsausstattung zugeordnet werden können. Zu der BGA gehören nicht die Vermögensgegenstände, die das Unternehmen in einem Produktionsprozess einsetzt. Dies sind z. B. Maschinen und Fertigungsstraßen.

In diesem Abschnitt beschäftigen wir uns mit der Betriebs- und Geschäftsausstattung. Du erfährst, was die BGA ist und wie sich die Betriebsausstattung von der Geschäftsausstattung abgrenzt. Hier erklären wir dir, wie die Betriebs- und Geschäftsausstattung buchhalterisch behandelt wird und welche Besonderheiten bei der Bewertung der BGA zu beachten sind. Abschließend klären wir, welche Bilanzpositionen neben der BGA zum Sachanlagevermögen eines Unternehmens zählen und was du bei geringwertigen Wirtschaftsgütern beachten musst. Um deinen Wissensstand zur Betriebs- und Geschäftsausstattung zu erweitern, kannst du nach diesem Text einige Übungsfragen beantworten.

Abkürzung: BGA

Was solltest du über die Betriebs- und Geschäftsausstattung eines Unternehmens wissen?

Die BGA ist ein wichtiger Bestandteil des betrieblichen Vermögens. In dieser Bilanzposition nimmt das Unternehmen alle Vermögensgegenstände auf, mit denen der betriebliche Ablauf organisiert wird. Diese Vermögensgegenstände unterliegen dem Werteverzehr. Für das Unternehmen bedeutet dies, dass die Wertminderung auch in der Gewinnermittlung dargestellt werden muss. Dies geschieht über die planmäßige Abschreibung.

Wie grenzt sich die Betriebsausstattung von der Geschäftsausstattung ab?

Die Betriebsausstattung eines Unternehmens grenzt sich von der Geschäftsausstattung ab. Der Betriebsausstattung ordnet das Unternehmen alle Vermögensgegenstände zu, die es für die Fertigung von Erzeugnissen einsetzt.

Hierzu gehören z. B.:

- Labor- und Werkstatteinrichtungen

- Gabelstapler, Regale, Schränke und andere Lagereinheiten

- Werkzeuge und Schutzeinrichtungen

- Transportbehälter und Forschungsutensilien

Die Vermögensgegenstände, die in den Bereich der Geschäftsausstattung fallen, setzt das Unternehmen in der Verwaltung und im Betrieb ein.

Hierzu rechnen z. B.:

- Büroeinrichtungen (Schreibtische, Stühle, Schränke)

- Kopierer, Scanner, Drucker

- Telefon und Faxgeräte

- Computer, Laptops und andere EDV-Geräte, die in der Verwaltung und im Betrieb eingesetzt werden.

Wie wird die BGA buchhalterisch behandelt?

Alle Vermögensgegenstände, die unter der Bilanzposition “BGA” fallen, weist ein Unternehmen auf der Aktivseite im Sachanlagevermögen aus. Zunächst erfolgt der Bilanzansatz mit den Nettoanschaffungskosten. Die im Rechnungsbetrag enthaltene Vorsteuer gehört nicht zu der BGA. Sie wird auf einem separaten Konto erfasst.

Für die Aktivierung des Gabelstaplers nimmt das Unternehmen die folgende Buchung vor:

BGA 10.000 Euro und Vorsteuer 1.900 Euro an Bank 11.900 Euro

Laut den amtlichen AfA-Tabellen des Bundesministeriums der Finanzen beläuft sich die betriebsgewöhnliche Nutzungsdauer für Gabelstapler auf 10 Jahre. Die Abschreibung erfolgt linear. Das bedeutet, dass der Gabelstapler in den nächsten 10 Jahren mit demselben Betrag abgeschrieben wird. Dieser ermittelt sich wie folgt:

![\[ Abschreibungsbetrag = \frac{10.000 Euro}{10 Jahre} = 1.000~Euro. \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-561b78be60542542325de6217d58e26f_l3.png "Rendered by QuickLaTeX.com")

Die Wertminderung´des Gabelstaplers wird jährlich mit der folgenden Buchung dargestellt:

Abschreibung auf BGA 1.000 Euro an BGA 1.000 Euro

Am Ende des Jahres 01 beträgt der Restbuchwert des Gabelstaplers 9.000 Euro. Am Ende des Jahres 10 ist der Vermögensgegenstand voll abgeschrieben.

Welche Besonderheiten sind bei der Bewertung der BGA zu beachten?

Bei bestimmten Vermögensgegenständen der Betriebs- und Geschäftsausstattung sind die bewertungsrechtlichen Besonderheiten des Festwertverfahrens zu beachten.

Hierunter fallen:

- Werkzeuge

- Wäsche und Geschirr (z. B. in einem Hotelbetrieb)

- Flaschen

- Gerätschaften, Gerüst- und Schalungsteile

Beim Festwertverfahren erfolgt keine Einzelbewertung. Die Vermögensgegenstände werden zu einem Bestand zusammengefasst, der mit einem Festwert in der Bilanz ausgewiesen wird. Kennzeichnend ist, dass sowohl der Bestand als auch der Festwert sich über mehrere Jahre nicht ändern. Dabei trifft das Unternehmen die Annahme, dass sich die unterjährigen Zu- und Abgänge des Festwerts in etwa ausgleichen.

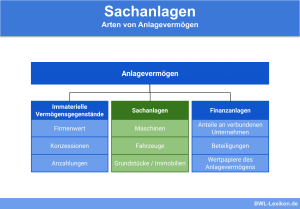

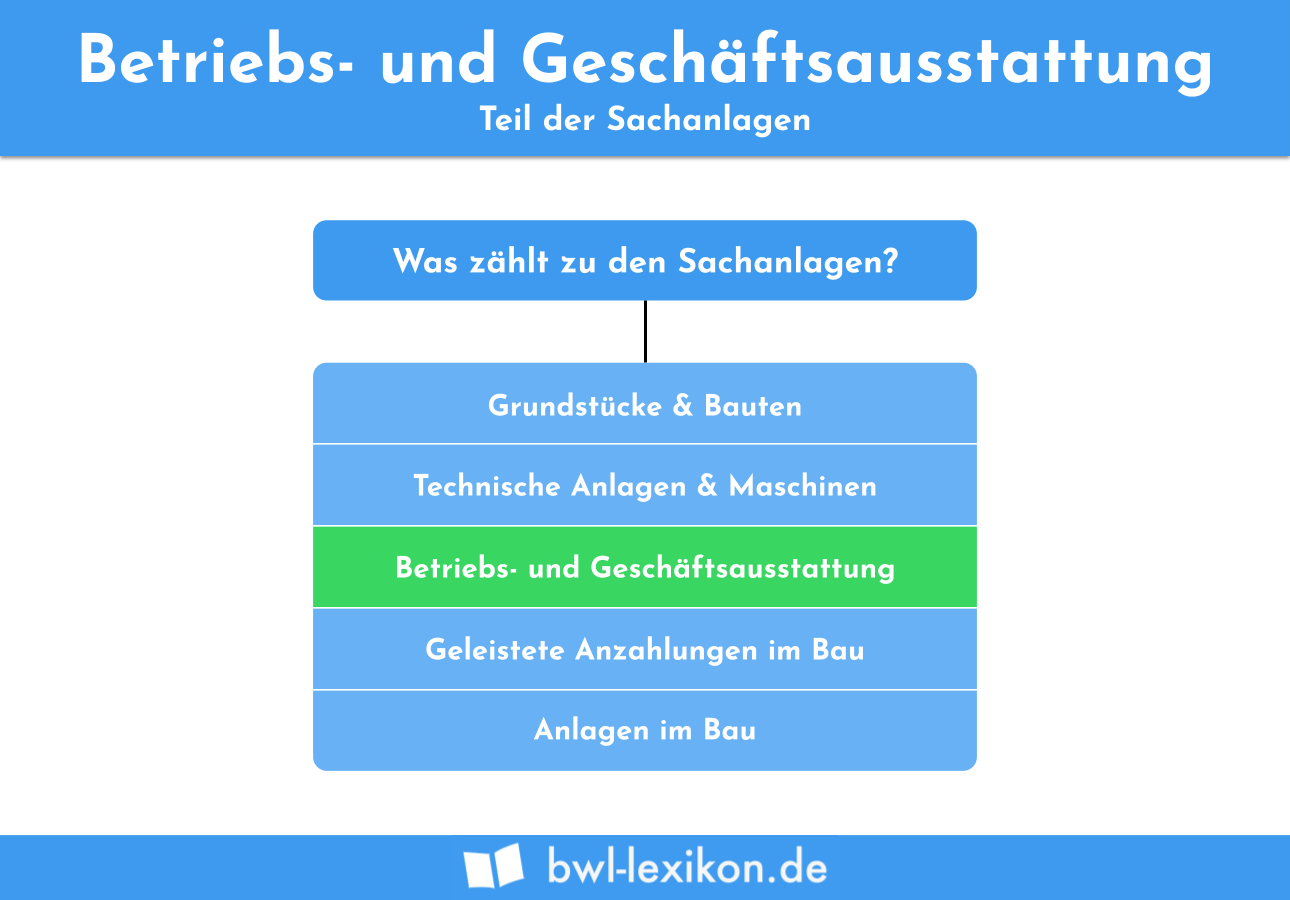

Was zählt zum Sachanlagevermögen eines Unternehmens?

Jede Bilanz weist auf der Aktivseite das Sachanlagevermögen eines Unternehmens aus.

Hierzu rechnen neben der Betriebs- und Geschäftsausstattung die folgenden Bilanzposten:

- Grundstücke und Bauten

- Technische Anlagen und Maschinen

- Geleistete Anzahlungen im Bau

- Anlagen im Bau

Besonderheit: Geringwertige Wirtschaftsgüter

Betragen die gesamten Nettoanschaffungskosten eines Vermögensgegenstandes nicht mehr als 800 Euro netto, kann die Aufwendungen als Sofortaufwand behandelt werden. Dies bedeutet, dass die Kosten nicht auf mehrere Jahre verteilt werden, sondern die Betriebsausgabe den Gewinn mit dem kompletten Nettobetrag im Jahr der Anschaffung mindert.

Übungsfragen

#1. In welchem Teil des Jahresabschlusses weist das Unternehmen die Betriebs- und Geschäftsausstattung aus?

#2. Welche Position rechnet nicht zum Sachanlagevermögen eines Unternehmens?

#3. Was ist bei der Bewertung von Vermögensgegenständen im Bereich BGA zu beachten?

#4. Ein Unternehmen schafft sich zu Beginn des Jahrs 01 eine Büroeinrichtung für 3.500 Euro (Bruttowert) an. Die darin enthaltene Umsatzsteuer beträgt 558,82 Euro. Die Abschreibung soll für die nächsten fünf Jahre linear vorgenommen werden. Mit welchem Betrag wird die Büroeinrichtung am Ende des Jahres 01 in der Bilanz ausgewiesen?

#5. Welche Besonderheit gilt für den Ansatz von geringwertigen Wirtschaftsgütern?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen