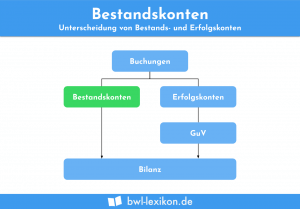

Am Ende einer Rechnungsperiode – in der Regel eines Geschäftsjahres – werden die Konten abgeschlossen und die Schlussbestände der Bestandskonten in die Schlussbilanz übertragen. Aufgrund des Prinzips der doppelten Buchführung (auch Doppik genannt) muss jede Buchung auf mindestens zwei Konten abgebildet werden – auf dem einen Konto im Soll, auf dem anderen im Haben. Beim Buchen der Schlussbestände übernimmt das Schlussbilanzkonto die Funktion des Gegenkontos. Es handelt sich bei diesem Konto also um ein Hilfskonto ohne weitere Funktion.

In dieser Lerneinheit erklären wir dir, was das Schlussbilanzkonto genau ist, wie es aussieht und wie du es für die Buchungen der Schlussbestände nutzt. Zum Schluss der Lektion stellen wir dir einige Übungsaufgaben zum Thema zur Verfügung.

Englisch: final balance account | closing balance account

Warum ist das Schlussbilanzkonto wichtig?

Das Schlussbilanzkonto schließt die Lücke zwischen den Bestandskonten und der Schlussbilanz. Die Regeln der doppelten Buchführung geben vor, dass jede Buchung wenigstens zwei Konten berühren muss – eines im Soll, eines im Haben.

Die Schlussbilanz ist kein Konto, daher wird der Umweg über das Schlussbilanzkonto genommen. Rein technisch betrachtet lassen sich die Schlussbestände nur auf diese Weise korrekt aus den Bestandskonten übernehmen.

Was ist das Schlussbilanzkonto?

Am Ende eines Geschäftsjahres müssen die Bestandskonten abgeschlossen werden. Die Abschlussbestände sind in die Schlussbilanz zu übertragen, die wichtiger Bestandteil des unternehmerischen Jahresabschlusses ist.

Die Richtlinien der Doppik schreiben vor, dass jede Buchung auf wenigstens zwei Konten durchgeführt werden muss. Auf einem Konto wird im Soll, auf dem anderen im Haben gebucht. Da die Schlussbilanz nicht als Konto erscheint und fungiert, wird in der unternehmerischen Praxis das Schlussbilanzkonto als Hilfskonto herangezogen.

Die Bestandskonten können theoretisch auch ohne Gegenbuchung abgeschlossen werden; das Schlussbilanzkonto ist daher nicht zwingend notwendig. Da das Prinzip der Doppik jedoch im gesamten Rechnungswesen durchgängig angewendet wird, wird das Schlussbilanzkonto üblicherweise eingerichtet und genutzt.

Die Buchungen über das Schlussbilanzkonto

Die Schlussbestände der aktiven Bestandskonten erscheinen im Haben, die der passiven Bestandskonten im Soll. In der doppelten Buchführung lautet die Regel für jeden Buchungssatz:

Buchung der Schlussbestände der Aktivkonten

Für jedes einzelne Aktivkonto wird zum Abschluss folgender Buchungssatz gebildet:

Schlussbilanzkonto an Aktivkonto

Schlussbilanzkonto an Betriebs- und Geschäftsausstattung 35.000 €

Und auf den Konten sieht es folgendermaßen aus:

| Schlussbilanzkonto - Soll | Betriebs- und Geschäftsausstattung - Haben | ||

| Betriebs- und Geschäftsausstattung | 35.000 € | Schlussbestand | 35.000 € |

Buchung der Schlussbestände der Passivkonten

Für die Passivkonten lautet der Buchungssatz genau umgekehrt, nämlich:

Passivkonto an Schlussbilanzkonto

Der Buchungssatz lautet

Verbindlichkeiten an Schlussbilanzkonto 120.000 €

Führen wir die Buchung aus dem ersten Beispiel fort, sieht es auf den Konten nun folgendermaßen aus:

Betriebs- und Geschäftsausstattung |

|

| Haben | |

| Schlussbestand | 35.000 € |

Verbindlichkeiten |

|

| Soll | |

| Schlussbestand | 120.000 € |

Schlussbilanzkonto |

|||

| Soll | Haben | ||

| Betriebs- und Geschäftsausstattung | 35.000 € | Verbindlichkeiten | 120.000 € |

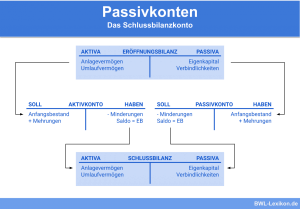

Schlussbilanzkonto und Schlussbilanz: fast identischer Aufbau

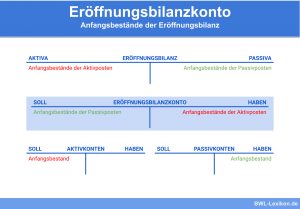

Während das Eröffnungsbilanzkonto sich optisch als Spiegelbild der Eröffnungsbilanz zeigt, sind Schlussbilanzkonto und Schlussbilanz vom Aufbau her gleich. Die Schlussbestände der Aktivkonten stehen im Soll, die der Passivkonten im Haben.

Das Schlussbilanzkonto in der Software

Moderne Software-Programme für Buchführung und Rechnungswesen schließen die Bestandskonten automatisch, sobald der Anwender die entsprechenden Schritte ausführt. Das Programm zieht die Daten automatisch aus den Konten und bildet die korrekten Buchungssätze, ohne dass es dazu manueller Buchungen im System bedarf.

Übungsfragen

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen#1. Das Schlussbilanzkonto ist ein Hilfskonto. Wofür genau wird es genutzt?

#2. Ist das Schlussbilanzkonto unverzichtbar, um die Bestandskonten abzuschließen?

#3. Wie lautet der Buchungssatz für den Abschluss passiver Bestandskonten über das Schlussbilanzkonto?

#4. Wie lautet der Buchungssatz für den Abschluss aktiver Bestandskonten über das Schlussbilanzkonto?

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen