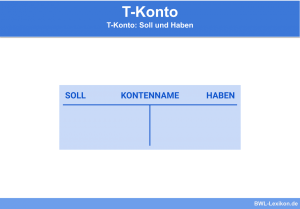

Die Begriffe „Soll“ und „Haben“ stammen aus dem betrieblichen Rechnungswesen und bezeichnen die beiden Seiten eines Buchungskontos. Links befindet sich immer die Soll-Seite, rechts die Haben-Seite. Im Rahmen der doppelten Buchführung sind bei jedem Geschäftsvorfall mindestens zwei Konten betroffen – eines im Soll, eines im Haben. Bestimmte Unternehmer bzw. Unternehmensformen sind verpflichtet, die doppelte Buchführung und damit das Prinzip von Soll und Haben anzuwenden.

In dieser Lektion erfährst du, was es mit Soll und Haben auf sich hat, woher die Begriffe stammen und welche Bedeutung ihnen heute noch im betrieblichen Rechnungswesen zukommt. Im Anschluss an die Erklärungen findest du einige Übungsfragen zur Lernkontrolle.

Englisch: debit and credit

Warum ist das Thema „Soll und Haben“ wichtig?

Das System der doppelten Buchführung mit dem Prinzip „Soll und Haben“ wurde bereits im 15. Jahrhundert in Italien entwickelt und ist heute noch mit höchstens geringfügigen Änderungen weltweit im Einsatz. Das Prinzip entspricht den Grundsätzen ordnungsgemäßer Buchführung (GoB) und bildet daher die Grundlage für jedes unternehmerische Rechnungswesen, das zur doppelten Buchführung verpflichtet ist.

Was bedeuten Soll und Haben?

Bei Soll und Haben handelt es sich um Begriffe aus dem kaufmännischen Rechnungswesen. Sie bezeichnen die linke Seite eines Kontos mit Soll, die rechte mit Haben. Die rein buchhaltungstechnischen Begriffe haben ihre ursprüngliche Bedeutung zwar inzwischen verloren, sind aber nach wie vor in den „Grundsätzen ordnungsgemäßer Buchführung (GoB)“ verankert.

Zu diesen Grundsätzen gehören gesetzliche Vorschriften sowie informelle Regeln. Sie sollen es einem sachverständigen Dritten ermöglichen, sich mittels der betrieblichen Buchführung in angemessener Zeit einen Überblick zu verschaffen, und zwar sowohl über die gesamte Lage des Unternehmens als auch über die einzelnen Geschäftsvorfälle.

Doppik: die doppelte Buchführung

Um die Grundsätze ordnungsgemäßer Buchführung erfüllen zu können, wird auf globaler Ebene das System der doppelten Buchführung genutzt. Dieses System wird in der Fachsprache auch als „Doppik“ bezeichnet. Es wurde im 15. Jahrhundert in Norditalien entwickelt und hat sich bis zum heutigen Tag kaum geändert. Auch die Begriffe „Soll“ und „Haben“ haben hier ihren Ursprung.

Es gibt mehrere Erklärungen, wie die Begriffe entstanden sind, zum Beispiel wurden die beiden Seiten eines Kontos überschrieben mit „deve dare“ (soll geben) und „deve avere“ (soll haben). Irgendwann fielen im Deutschen das Geben links und das Soll rechts weg, übrig blieben „Soll“ und „Haben“.

Warum „doppelte Buchführung“?

Die Unternehmen arbeiten bei dieser Buchführungsmethode doppelt, und zwar in mehrfacher Hinsicht:

- Jedes Konto weist zwei Seiten auf: links die Soll-Seite, rechts die Haben-Seite.

- Mit jedem Geschäftsvorfall werden wenigstens zwei Konten bebucht: eines im Soll, das andere im Haben.

- Es gibt prinzipiell keine negativen Werte, gebucht werden ausschließlich positive Beträge – entweder im Soll oder im Haben.

- Es wird in zwei „Büchern“ gebucht, und zwar im Journal bzw. Grundbuch in zeitlicher Reihenfolge sowie im Hauptbuch auf den Konten.

- Der Erfolg des Unternehmens kann auf zwei unterschiedlichen Wegen ermittelt werden: mittels der Bilanz und mittels der Gewinn- und Verlustrechnung.

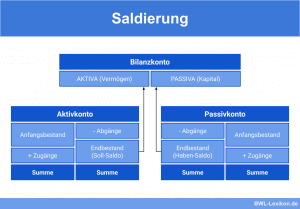

Die Bilanz als Grundlage der doppelten Buchführung

Die Bilanz bildet die Basis der doppelten Buchführung. Auf der Aktiv-Seite links befinden sich die Vermögenswerte, auf der Passiv-Seite rechts die Kapitalposten, die dafür eingesetzt werden. Das HGB schreibt in § 266 exakt vor, wie die Bilanz zu gliedern ist.

Sämtliche unternehmerischen Werte spiegeln sich in der Bilanz wider. Theoretisch könnten die Geschäftsfälle direkt in der Bilanz gebucht werden, praktisch ist dies aufgrund der Forderungen der GoB nach Nachvollziehbarkeit und Klarheit nicht möglich und nicht erlaubt. Aus diesem Grund arbeitet jedes betriebliche Rechnungswesen mit einem Kontenplan. Ein solcher Kontenplan umfasst ein System von Konten und Unterkonten.

Die korrekte Buchung der Geschäftsvorfälle in Soll und Haben

Grundsätzlich wird die Vermögenssituation eines Unternehmens durch jeden Geschäftsvorfall in irgendeiner Weise verändert, und jeder Geschäftsvorfall ist nach den Maßgaben der GoB zu dokumentieren.

Dabei gilt für jede einzelne Buchung das Schema:

Soll an Haben

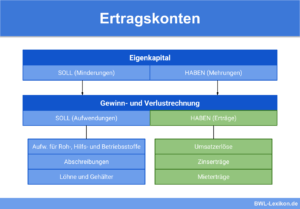

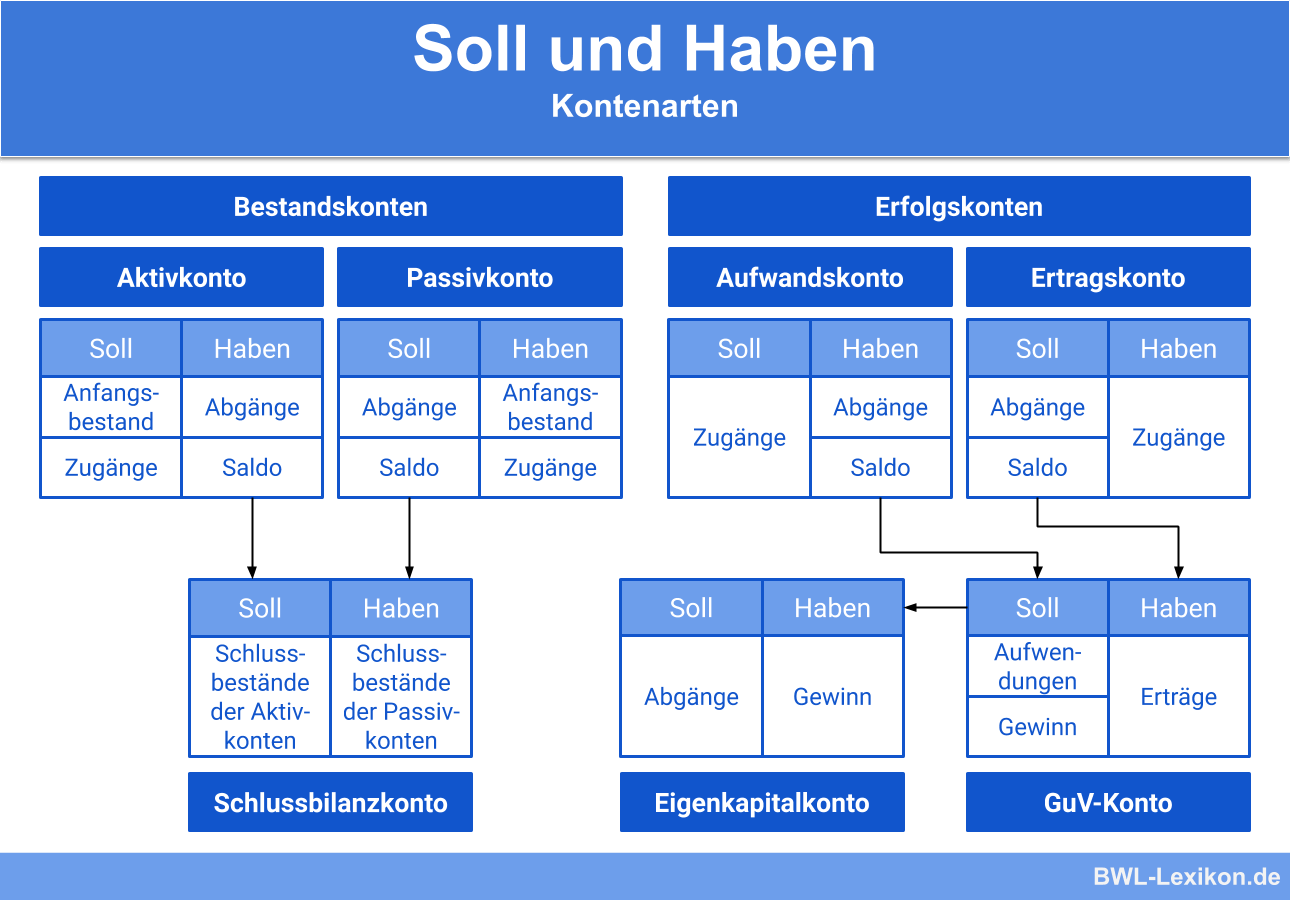

Abhängig von der Art des Kontos werden die Zugänge und Abgänge entweder auf der Soll-Seite oder auf der Haben-Seite gebucht. Eine allgemeingültige Regel gibt es demnach nicht.

| Kontenart | Buchung im Soll | Buchung im Haben |

|---|---|---|

| Bestandskonten | ||

| Aktivkonto | Zugänge | Abgänge |

| Passivkonto | Abgänge | Zugänge |

| Erfolgskonten | ||

| Ertragskonto | Abgänge | Zugänge |

| Aufwandskonto | Zugänge | Abgänge |

Die Bildung der Buchungssätze

Der Buchungssatz mit dem Schema „Soll an Haben“ liefert klare Informationen darüber, welche Konten bei einem Geschäftsvorfall berührt werden und auf welcher Seite der Konten die Buchung jeweils durchzuführen ist.

Der Buchungssatz lautet demnach:

Betriebs- und Geschäftsausstattung an Kasse 2.550 €

Auf den Konten sieht dieser Geschäftsvorfall folgendermaßen aus:

T-Konto Betriebs- und Geschäftsausstattung

| Soll | |

|---|---|

| Anfangsbestand | 30.000 € |

| 1. Kauf der Bürostühle | 2.550 € |

T-Konto Kasse

| Soll | Haben | ||

|---|---|---|---|

| Anfangsbestand | 15.000 € | 1. Zahlung der Bürostühle | 2.550 € |

Übungsfragen

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen#1. Welche Aussage zu Soll und Haben ist FALSCH?

#2. Jeder Geschäftsvorfall ist nach den Grundsätzen ordnungsgemäßer Buchführung zu dokumentieren. Wie lautet das allgemeingültige Schema für die Buchungssätze?

#3. Welche Aussage zu den Buchungen auf einem aktiven Bestandskonto ist richtig?

#4. Ein Unternehmen bezahlt eine Lieferantenrechnung per Banküberweisung. Wie lautet der Buchungssatz?

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen