Die Finanzbuchhaltung, kurz „FiBu“, wird auch als externes Rechnungswesen bezeichnet. Sie ist ein Teilbereich des betrieblichen Rechnungswesens und befasst sich mit der Vermögenslage des jeweiligen Unternehmens sowie mit deren Veränderungen. Sie richtet sich in erster Linie nach außen und informiert Steuerbehörden, Kreditinstitute und Investoren über die Vermögensverhältnisse des Unternehmens. In großen Betrieben ist die Finanzbuchhaltung in die Kreditoren- und Debitorenbuchhaltung aufgeteilt. Der Zweck der Finanzbuchhaltung besteht darin, das unternehmerische Gesamtergebnis zu ermitteln.

In dieser Lektion erfährst du, was die Finanzbuchhaltung ist, welche Aufgaben sie hat und wie sich von der Betriebsbuchhaltung abgrenzt. Zum Schluss bieten wir dir einige Übungsaufgaben zum Thema an.

Warum ist die Finanzbuchhaltung wichtig?

Das wichtigste Ziel der Finanzbuchhaltung besteht darin, sämtliche Geschäftsvorfälle des Unternehmens ordnungsgemäß zu dokumentieren. Die zu Grunde liegende Buchführung muss zeitgerecht, vollständig, richtig und auch für Außenstehende nachvollziehbar sein.

Das zweite Ziel besteht darin, den Gewinn des Unternehmens zu ermitteln. Dieser Gewinn ist nicht nur für das Unternehmen selbst interessant, sondern auch für das Finanzamt: Der Gewinn bildet die Basis für die Ermittlung der Einkommensteuer. Außerdem wird anhand der Finanzbuchhaltung die Höhe der abzuführenden Umsatzsteuer ermittelt.

Die Finanzbuchhaltung hat darüber hinaus die Aufgabe, dem Management, dem Controlling und gegebenenfalls den Anteilseignern einen klaren Überblick über die finanziellen Verhältnisse im Unternehmen zu verschaffen. Ohne diese Daten ist eine sinnvolle Steuerung des Unternehmens nicht möglich.

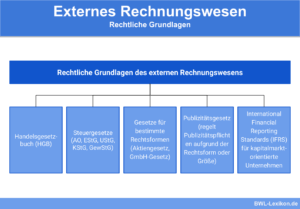

Die Finanzbuchhaltung hat sich hinsichtlich der Dokumentation und Gewinnermittlung an zahlreiche einschlägige Gesetze und Regelungen zu halten. Dazu gehören unter anderem:

- Abgabenordnung (AO)

- Gewerbeordnung (GewO)

- Handelsgesetzbuch (HGB)

- Bürgerliche Gesetzbuch (BGB)

- Einkommensteuergesetz (EStG)

- Umsatzsteuergesetz (UStG)

- Aktiengesetz (AktG)

- Einführungsgesetz zum Aktiengesetz (EGAktG)

- Gesetz betreffend die Gesellschaften mit beschränkter Haftung (GmbHG)

- Publizitätsgesetz (PublG)

- Gewerbesteuergesetz (GewStG)

Manche Gesetze, Richtlinien und Verordnungen betreffen bestimmte Wirtschaftszweige und Aufgabenbereiche, andere sind übergreifend gültig und verbindlich.

Was ist die Finanzbuchhaltung?

Bei der Finanzbuchhaltung handelt es sich um einen Bereich des betrieblichen Rechnungswesen. Die gängige Kurzform lautet FiBu. In diesem Teilbereich werden sämtliche unternehmerischen Vorgänge erfasst und dokumentiert, sofern sie sich in Zahlen ausdrücken lassen. In erster Linie geht es hier um die Aufwendungen und Erträge.

Viele große Unternehmen teilen die Finanzbuchhaltung noch einmal auf, und zwar in die Kreditoren- und Debitorenbuchhaltung. Bei den Kreditoren handelt es sich um alle Parteien, bei denen das Unternehmen Zahlungsverpflichtungen hat.

Zum Verantwortungsbereich der Kreditorenbuchhaltung gehört somit die finanzielle Verwaltung der Eingangsrechnungen. Die Debitorenbuchhaltung befasst sich mit den Forderungen des Unternehmens, also mit ihren Außenständen. In diesem Bereich geht es um die Ausgangsrechnungen.

Die Grundlagen der Finanzbuchhaltung

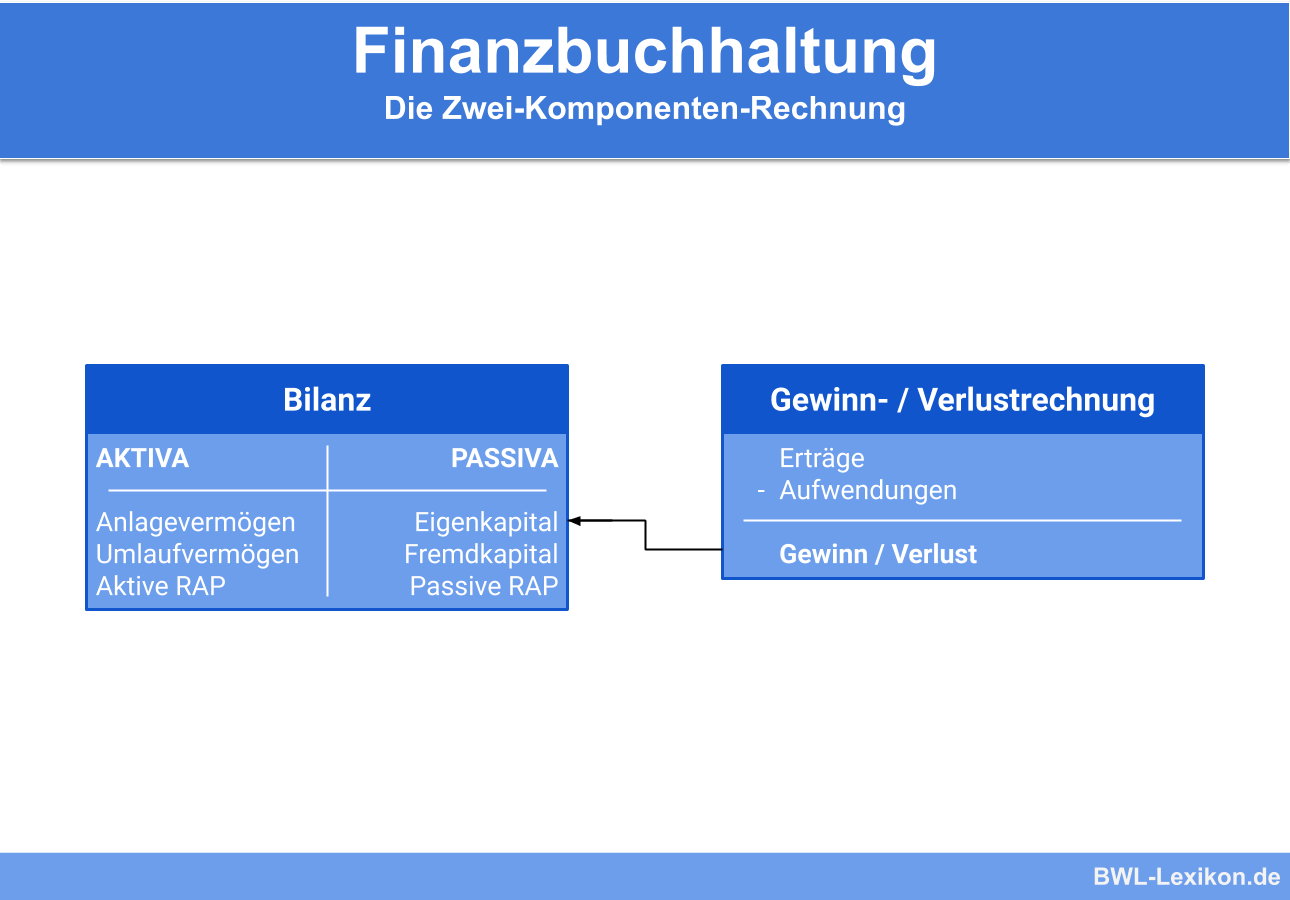

Die Finanzbuchhaltung erfasst und dokumentiert sämtliche im Unternehmen anfallenden Geschäftsfälle. Diese Finanzstrom-Buchungen bilden die Grundlage für die Gewinn- und Verlustrechnung und für die Bilanz.

Die Geschäftsvorfälle werden dabei:

- in chronologischer Reihenfolge und

- sachlich nach Art des unternehmerischen Vorgangs geordnet erfasst.

Durch die Nutzung definierter Konten wird die sachliche Ordnung sichergestellt. Je nach Wirtschaftszweig und Branche weichen die zu nutzenden Konten durchaus voneinander ab. Das Unternehmen „DATEV eG“ hat entsprechend angepasste Kontenrahmen entwickelt.

Das Ergebnis der Finanzbuchhaltung

Am Ende des Geschäftsjahres (das durchaus vom Kalenderjahr abweichen kann) werden alle Konten abgeschlossen und auf deren Grundlage die Gewinn- und Verlustrechnung sowie die Bilanz erstellt. Gemeinsam bilden sie den Jahresabschluss.

Aus dem Jahresabschluss ist ersichtlich, in welcher wirtschaftlichen Situation sich das Unternehmen befindet und wie hoch die Steuerlast ist.

Die Aufgaben der Finanzbuchhaltung

Die Finanzbuchhaltung eines Unternehmens hat aus gesetzlicher Sicht gleich mehrere wichtige Aufgaben zu erfüllen, die hier im Folgenden genauer erläutert werden.

Die Dokumentation sämtlicher anfallenden Geschäftsvorfälle

§ 239 HGB schreibt vor, dass sämtliche Geschäftsvorfälle lückenlos dokumentiert werden müssen. In diesem Sinne erfüllt die Finanzbuchhaltung eine Belegfunktion. Grundsätzlich gilt: „Keine Buchung ohne Beleg!“ Die Belege dienen als Nachweis für die einzelnen Geschäftsvorfälle und dazugehörenden Buchungen.

Die Aufstellung der Bilanz

Im Zuge der Bilanzerstellung sind sämtliche Schulden- und Vermögensstände zu ermitteln und zu dokumentieren. Diese Bestände werden zum jeweiligen Bilanzstichtag gegenübergestellt. Bilanzen gelten als wichtige Informationsquelle für Gläubiger, Aktionäre und andere interessierte Außenstehende.

Die Erfolgsermittlung

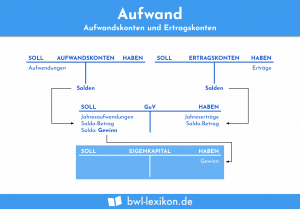

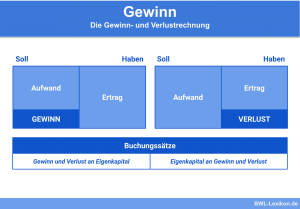

Die Ermittlung von Gewinn oder Verlust ist mit der Bestandsermittlung und Bilanzerstellung eng verknüpft. Wurden sämtliche Aufwendungen allen Erträgen gegenübergestellt, wird der Erfolg mithilfe der Gewinn- und Verlustrechnung ermittelt. Das Ergebnis fließt über das Eigenkapitalkonto in die Bilanz ein. Ein Gewinn erhöht das Eigenkapital, ein Verlust reduziert es.

Die Ermittlung der Besteuerungsgrundlage

Auf der Basis der Gegenüberstellung von Aufwand und Ertrag in der Gewinn- und Verlustrechnung entsteht die Besteuerungsgrundlage für das Unternehmen. Je nach Unternehmensform sind unterschiedliche Ertragssteuern auf das zu versteuernde Einkommen zu entrichten: die Einkommensteuer, Körperschaftssteuer und Gewerbesteuer.

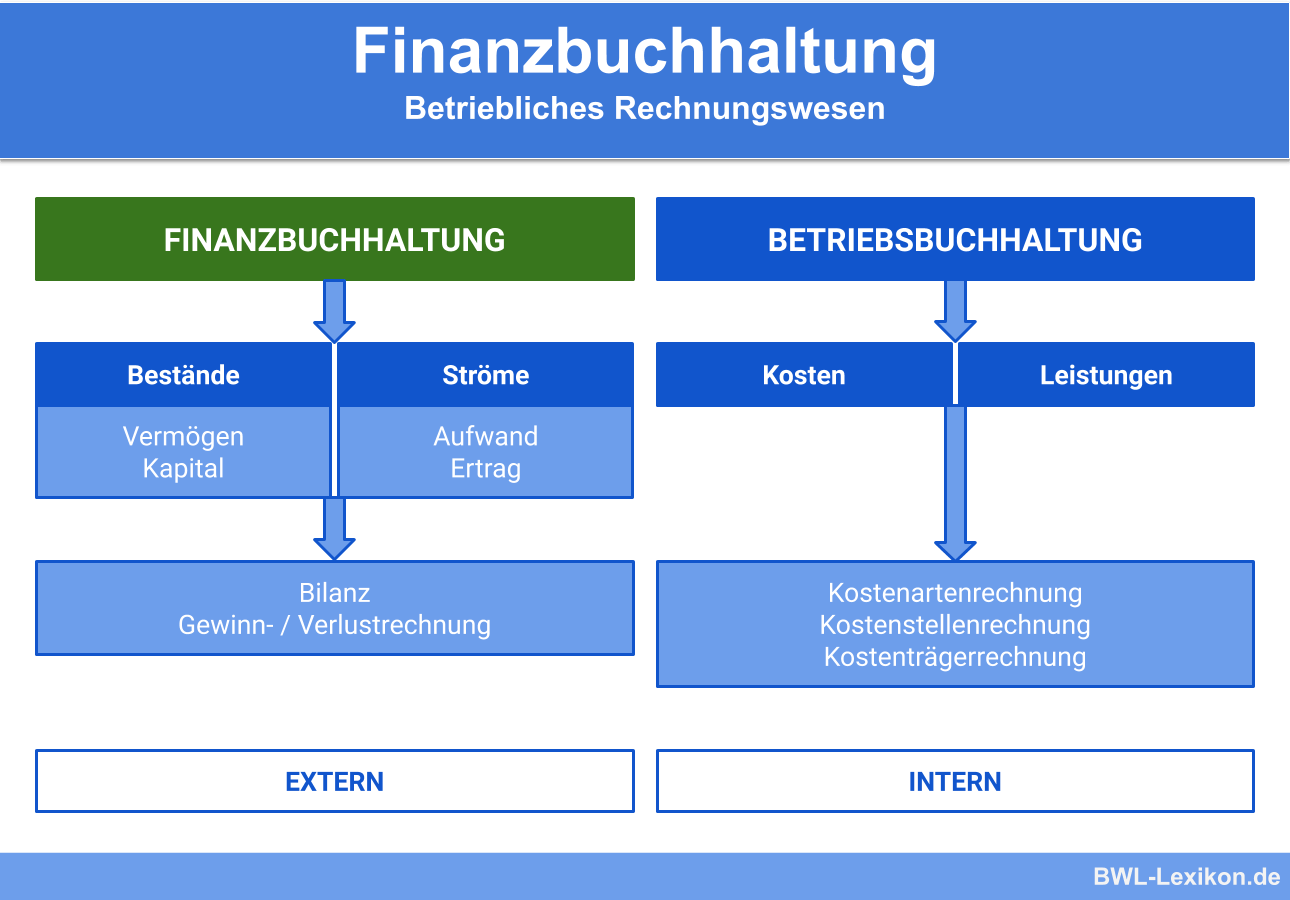

Der Unterschied zwischen der Finanzbuchhaltung und der Betriebsbuchhaltung

Die Finanzbuchhaltung und die Betriebsbuchhaltung bilden die „Säulen des betrieblichen Rechnungswesens“. Gemeinsam stellen sie die Grundlage für statistische Vergleiche, und zwar sowohl innerbetrieblich als auch betriebsübergreifend.

Auch die Zukunftsplanung, sprich: die Steuerung des Unternehmens, baut auf diese zwei Säulen auf. Wie genau sich die beiden Bereiche voneinander abgrenzen lassen, wird in den folgenden Abschnitten beleuchtet.

Die Finanzbuchhaltung

Die FiBu wird auch als „externes Rechnungswesen“ bezeichnet. Sie befasst sich mit der unternehmerischen Vermögenslage und deren Änderungen. In erster Linie wollen externe Interessenten über diese Zahlen informiert werden, zum Beispiel Investoren und Kreditgeber. Somit richten sich die Tätigkeiten und Ergebnisse der Finanzbuchhaltung hauptsächlich nach außen.

Die Arbeit der Finanzbuchhaltung unterliegt in vielerlei Hinsicht ganz bestimmten gesetzlichen Vorgaben, zum Beispiel des Handelsgesetzbuches (HGB). Hier ist in § 266 detailliert festgelegt, wie eine Bilanz gegliedert sein muss. In § 243 Abs. 1 HGB werden die „Grundsätze ordnungsgemäßer Buchführung (GoB)“ als Basis für den Jahresabschluss genannt.

Die Geschäftsfälle beziehen sich immer auf eine so genannte Rechnungsperiode (beispielsweise einem Geschäftsjahr) und müssen lückenlos erfasst werden. Nach Ablauf der Rechnungsperiode erstellt die Finanzbuchhaltung die Jahresbilanz, die – abhängig unter anderem von der Rechtsform des Unternehmens – veröffentlicht werden muss.

Die Betriebsbuchhaltung

Bei der Betriebsbuchhaltung handelt es sich um das interne Rechnungswesen, auch als „Controlling“ bezeichnet. Sie dient der Geschäftsführung und anderen internen Stellen als Informationsgrundlage. Die Betriebsbuchhaltung unterliegt kaum irgendwelchen gesetzlichen Vorgaben; im Prinzip kann sie vollkommen frei gestaltet werden.

Die Kosten- und Leistungsrechnung (KLR) stellt ein wichtiges Teilgebiet des internen Rechnungswesens dar. Grundsätzlich bildet die Betriebsbuchhaltung die Basis für strategische Entscheidungen sowie eine relevante Entscheidungshilfe in Hinblick auf Preiskalkulationen. Darüber hinaus bietet das interne Rechnungswesen die Möglichkeit, bestimmte Maßnahmen auf ihre Wirtschaftlichkeit zu prüfen.

Die Buchungen im internen Rechnungswesen haben mit der Finanzbuchhaltung nichts zu tun und fließen dort auch nicht ein. Außerdem unterliegen sie keiner Veröffentlichungspflicht.

Synonyme

Finanzbuchhaltung

- Synonyme: internes Rechnungswesen | Buchführung

- Englisch: accounting | financial accounting | financial bookkeeping

Kreditorenbuchhaltung

- Synonyme: unternehmerisches Schuldenmanagement

- Englisch: accounts payable | accounts payable department

Debitorenbuchhaltung

- Synonyme: unternehmerisches Forderungsmanagement

- Englisch: accounts receivable | accounts receivable accounting

Übungsfragen

#1. Wie wird die Finanzbuchhaltung in großen Betrieben oft aufgeteilt?

#2. Die Finanzbuchhaltung hat sich nicht an gesetzliche Vorgaben zu halten und kann frei gestaltet werden.

#3. Welche Aussage zur Finanzbuchhaltung ist richtig?

#4. Was ist bei der Erfassung der Geschäftsfälle zu beachten?

#5. Der Jahresabschluss der FiBu zeigt an, wie die wirtschaftliche Situation des Unternehmens zu beurteilen ist und wie hoch die Steuerlast ist.

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen