Unter dem Begriff Sachkapital im betriebswirtschaftlichen Sinn sind alle materiellen Produktionsmittel eines Unternehmens zu verstehen. Zum Sachkapital gehören z. B. Produktionsmaschinen, die Büroausstattung und der Fuhrpark. Immaterielle Gegenstände, wie Konzessionen, Schutzrechte und Patente zählen dagegen nicht zum Sachkapital. Das Sachkapital im volkswirtschaftlichen Sinn grenzt sich von dem Humankapital und dem Naturkapital ab.

In diesem Beitrag erfährst du, was das Sachkapital ist. Du lernst die betriebswirtschaftliche und die volkswirtschaftliche Sicht des Sachkapitals kennen. Wir zeigen dir wo und wie das Sachkapital in einer Bilanz ausgewiesen wird und wie sich das Sachkapital in der Volkswirtschaft von anderen Kapitalarten abgrenzt. Zur Vertiefung deiner Kenntnisse kannst du nach dem Text einige Fragen beantworten.

- Englisch: physical capital

- Synonym: Realkapital

Was solltest du über das Sachkapital wissen?

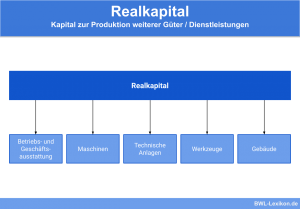

Das Sachkapital muss aus zwei Blickwinkeln betrachtet werden. Betriebswirtschaftlich unterstützt das Sachkapital ein Unternehmen bei der Erreichung seiner Ziele. Zum Sachkapital gehören alle Vermögensgegenstände, die fassbar sind. Dies sind z.B. die Büroausstattung, eine Lagerhalle oder der Firmen-Pkw, der im Eigentum des Unternehmens steht.

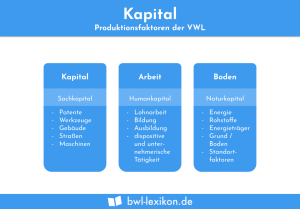

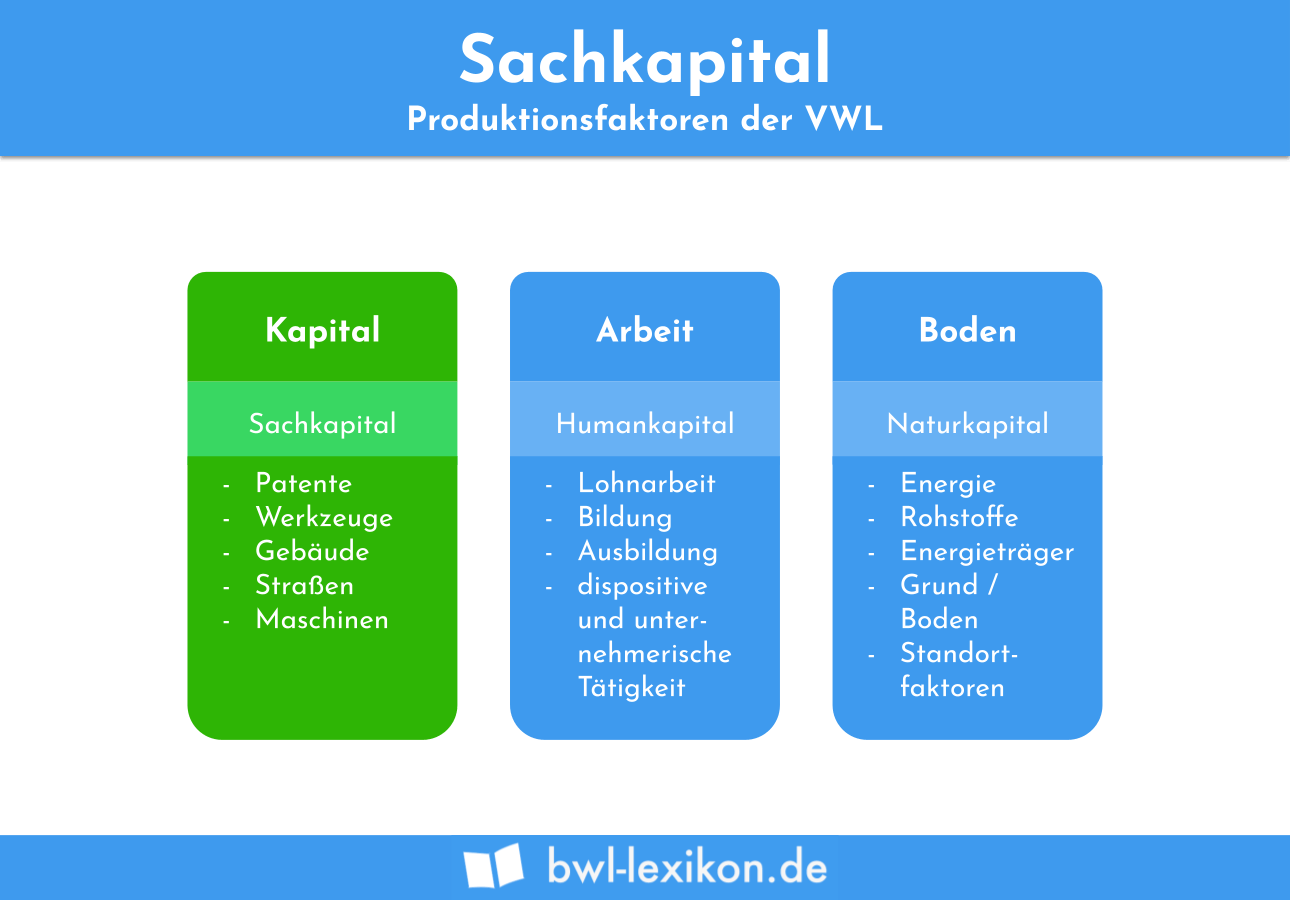

Volkswirtschaftlich stellt das Sachkapital einen der drei klassischen Produktionsfaktoren dar. Anders als in der Betriebswirtschaft werden zum volkswirtschaftlichen Sachkapital auch immaterielle Vermögensgegenstände wie Patente gezählt. Die beiden anderen Produktionsfaktoren sind das Humankapital (Arbeit) und das Naturkapital (Boden).

Sachkapital in der Bilanz

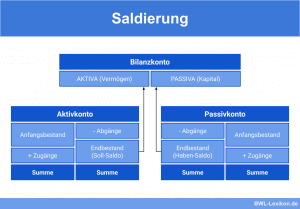

Die Gliederungsvorschrift des § 266 HGB (Handelsgesetzbuch) definiert, welche Posten sich auf der Aktivseite und der Passivseite einer Bilanz befinden. Auf der Passivseite wird die Herkunft der betrieblichen Mittel dokumentiert. Die Passiva setzen sich aus Eigenkapital und Fremdkapital zusammen. Zusammengefasst werden die Passiva als Realkapital bezeichnet.

Die Aktiva zeigen dem Betrachter einer Bilanz, wie die finanziellen Mittel verwendet wurde. Es teilt sich in das langfristig verwendbare Anlagevermögen und das kurzfristig benötigte Umlaufvermögen auf.

Für das Anlagevermögen sieht § 266 HGB die folgende Unterteilung der betrieblichen Mittel vor:

- Immaterielle Vermögensgegenstände

- Sachanlagen

- Finanzanlagen

Das Sachkapital wird unter dem Posten „Sachanlagen“ aktiviert.

Buchhalterische Erfassung des Sachkapitals

Bei der buchhalterischen Erfassung des Sachkapitals muss zunächst unterschieden werden, ob der Vermögensgegenstand abnutzbar ist oder nicht.

Andere Vermögensgegenstände des Sachkapitals werden ebenfalls abgeschrieben. Hier richtet sich die Abschreibung nach den amtlichen AfA-Tabellen, die vom Bundesfinanzministerium herausgegeben wurden.

Der jährliche Abschreibungsbetrag lautet:

150 EUR = 1.500 / 10

Abgrenzung von anderen Kapitalarten

Das Sachkapital im volkswirtschaftlichen Sinn grenzt sich von den folgenden Kapitalarten ab:

- Naturkapital

- Humankapital

Naturkapital

Das Naturkapital (auch als Boden bezeichnet) umfasst alle Bereiche der Natur, die ein Unternehmen für wirtschaftliche Zwecke nutzt. Hierzu zählen neben Feldern und Wäldern auch Bodenschätze und Gewässer.

Das Naturkapital kennzeichnet sich durch die folgenden drei Merkmale, die die anderen Produktionsfaktoren nicht haben:

- Unvermehrbarkeit

- Unbeweglichkeit

- Unzerstörbarkeit

Unvermehrbarkeit bedeutet, dass der Boden nicht beliebig erweitert werden kann. Die Fläche des Bodens ist vorgegeben. Das Naturkapital ist unbeweglich, weil der Boden nicht von einem Standort zu einer anderen Betriebsstätte des Unternehmens befördert werden kann. Die für den Boden aus volkswirtschaftlicher Sicht geltende Unzerstörbarkeit kann mit der betriebswirtschaftlichen Sicht verglichen werden: Das Naturkapital unterliegt keinem Werteverzehr.

Humankapital

Das Humankapital eines Unternehmens entspricht dem Produktionsfaktor Arbeit. Es setzt sich aus der körperlichen und der geistigen Arbeit zusammen, die die Arbeitnehmer für den Betrieb leisten. Wichtige Faktoren des Humankapitals sind die Bildung und die Ausbildung.

Übungsfragen

#1. Welche Vermögensgegenstände zählen in der Betriebswirtschaft nicht zu dem Sachkapital eines Unternehmens?

#2. Wo wird das Sachkapital in der Bilanz ausgewiesen?

#3. Welcher Vermögensgegenstand zählt nicht zum abnutzbaren Sachkapital?

#4. Welches Kapital entspricht dem Produktionsfaktor Arbeit?

#5. Welches Merkmal ist nicht kennzeichnend für das Naturkapital?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen