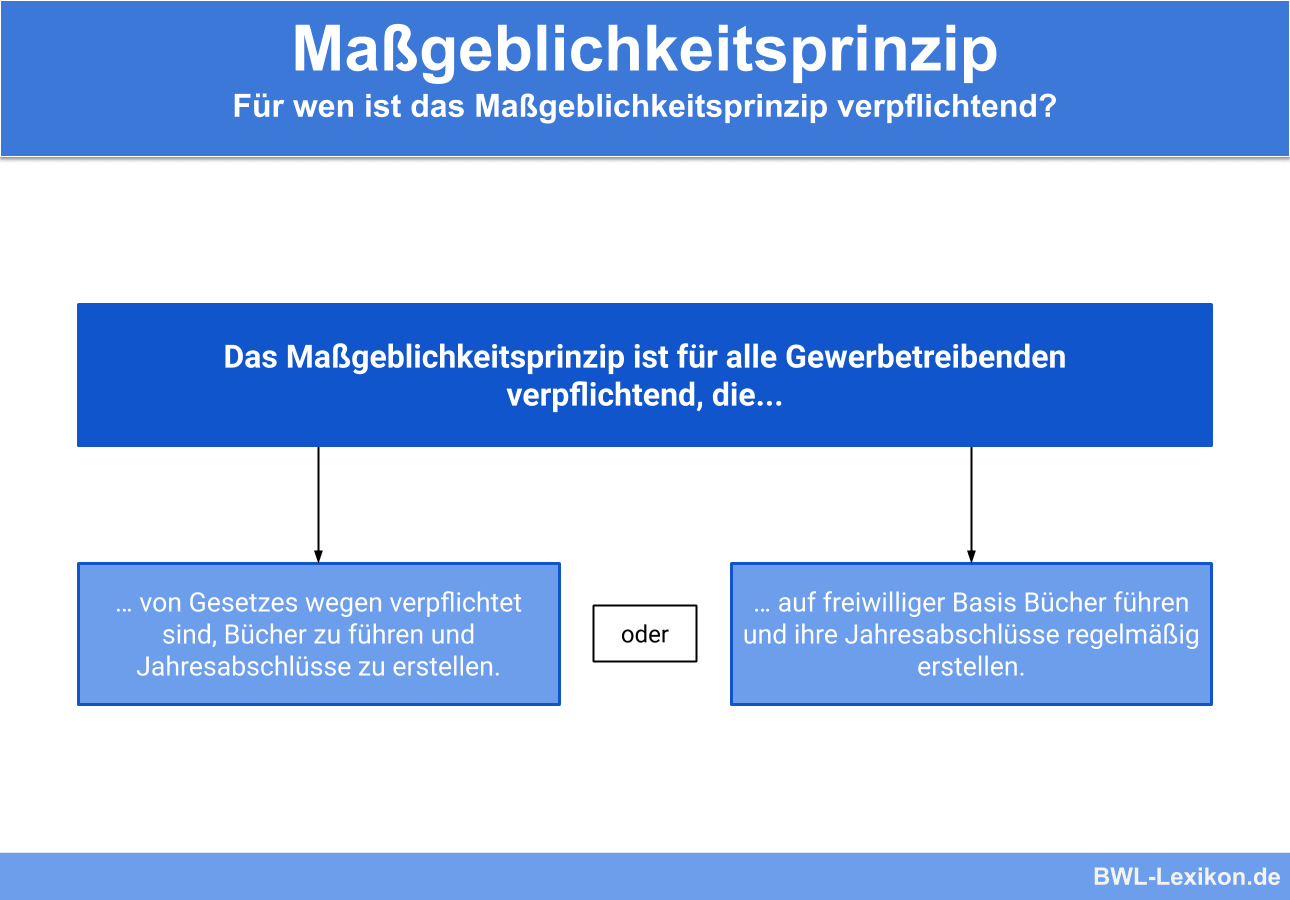

Beim Maßgeblichkeitsprinzip handelt es sich um eine bedeutende Regelung, die bei der Bilanzierung zu befolgen ist. Das Prinzip lässt sich aus § 5 Abs. 1 EStG ableiten und zeigt das Verhältnis zwischen Steuer- und Handelsbilanz in Hinblick auf die jeweiligen Wertansätze. Das Maßgeblichkeitsprinzip gilt für alle Gewerbetreibenden, die Bücher führen und Jahresabschlüsse erstellen – unabhängig davon, ob sie dazu gesetzlich verpflichtet sind oder dies auf freiwilliger Basis tun.

In dieser Lerneinheit erklären wir dir, was das Maßgeblichkeitsprinzip ist und was es mit der Handelsbilanz und der Steuerbilanz zu tun hat. Du erfährst, was bei der Bilanzierung zu beachten ist, und findest im Anschluss an die Erklärungen einige Übungsfragen zur Lernkontrolle.

Englisch: authoritative principle | principle of equal treatment

Was ist das Maßgeblichkeitsprinzip?

Kaufleute, die Bücher führen und Jahresabschlüsse erstellen, müssen das Maßgeblichkeitsprinzip zwingend anwenden. Es handelt sich dabei um eine Regelung von hoher Relevanz, die die Wertansätze gleicher Positionen in der Handelsbilanz und in der Steuerbilanz ins Verhältnis setzt.

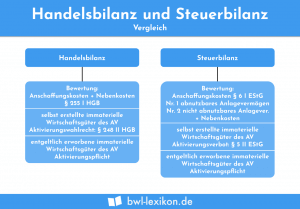

Handelsbilanz und Steuerbilanz

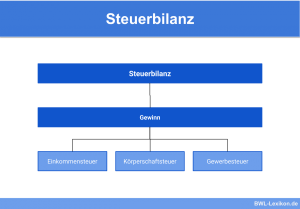

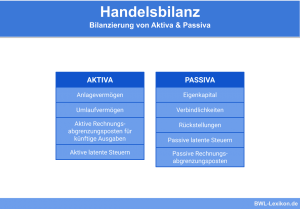

Auch wenn im Rahmen der Buchhaltung und Bilanzierung oft vereinfachend der Begriff „Bilanz“ verwendet wird, ist aus rechtlicher Sicht zwischen Handels- und Steuerbilanz zu unterscheiden. Während die Handelsbilanz auf handelsrechtlichen Vorschriften basiert, ergibt sich die Steuerbilanz nach steuerrechtlichen Vorschriften.

In der Regel folgt die Steuerbilanz der Handelsbilanz. Kleine Unternehmen, die bilanzierungspflichtig sind, erstellen häufig eine Einheitsbilanz, die sowohl den Anforderungen der Handelsbilanz als auch denen der Steuerbilanz gerecht wird.

Es existieren hauptsächlich im Einkommensteuerrecht diverse Vorschriften, die bei der Handelsbilanz und der Steuerbilanz zu unterschiedlichen Werten in einzelnen Positionen führen. Grund dafür sind unterschiedliche Bilanzierungs- und Bewertungsansätze.

Bewertungsansätze in der Handels- und Steuerbilanz

Die Handelsbilanz ist für die Steuerbilanz maßgeblich. Das heißt, dass zunächst die Handelsbilanz erstellt und im nächsten Schritt daraus die Steuerbilanz ermittelt wird.

Beispiele, anhand derer sich die beiden Bilanzen voneinander unterscheiden:

- Für Entwicklungsaufwendungen besteht aus handelsrechtlicher Sicht ein Aktivierungswahlrecht, aus steuerrechtlicher Sicht nicht.

- Bei Pensionsrückstellungen gelten unterschiedliche Ansätze für Bewertung und Aktivierung.

- Nach Steuerrecht sind bei der Bewertung von Vorräten weniger Verfahren zur Vereinfachung zulässig.

- Planmäßige Abschreibungen sind aus steuerrechtlicher Sicht nur in linearer Form und nach Leistungseinheiten zulässig.

- Gewisse Rückstellungen dürfen steuerrechtlich entweder gar nicht oder nur unter engen Vorgaben gebildet werden.

Definition des Maßgeblichkeitsprinzips

Das Maßgeblichkeitsprinzip kann aus § 5 Abs. 1 EStG abgeleitet werden. Danach sind die Wertansätze der Handelsbilanz in die Steuerbilanz zu übernehmen – es sei denn, das Steuerrecht gibt ausdrücklich andere Regelungen vor.

Danach wird zunächst die Handelsbilanz erstellt und dann – gegebenenfalls nach notwendigen Anpassungen – die Steuerbilanz daraus abgeleitet.

Beispiele zum Maßgeblichkeitsprinzip

Das Maßgeblichkeitsprinzip sagt aus, dass der Wertansatz der Maschine aus der Handelsbilanz in die Steuerbilanz zu übernehmen ist. In diesem Fall sind keine steuerlichen Sonderregelungen zu beachten, einem direkten Übertrag steht daher nichts im Wege.

Gemäß des Maßgeblichkeitsprinzips kann die Rückstellung nach Handelsrecht bilanziert werden; laut Steuerrecht ist dies untersagt.

In manchen Fällen obliegt es dem bilanzierenden Unternehmen, ob Vermögen bzw. Verbindlichkeiten in der Bilanz angesetzt werden oder nicht.

Folgendes ist hierbei zu beachten:

- Das Aktivierungswahlrecht in der Handelsbilanz entspricht der Aktivierungspflicht in der Steuerbilanz.

Anders ausgedrückt: Was aus handelsrechtlicher Sicht aktiviert werden kann, muss aus steuerrechtlicher Sicht aktiviert werden. - Das Passivierungswahlrecht in der Handelsbilanz entspricht dem Passivierungsverbot in der Steuerbilanz.

Anders ausgedrückt: Was aus handelsrechtlicher Sicht passiviert werden kann, darf aus steuerrechtlicher Sicht nicht passiviert werden.

Das gleiche Prinzip greift auch beim Bewertungswahlrecht.

Übungsfragen

#1. Welche Aussage zum Maßgeblichkeitsprinzip ist FALSCH?

#2. Das Maßgeblichkeitsprinzip setzt die Wertansätze in der Handels- und der Steuerbilanz ins Verhältnis. Richtig oder falsch?

#3. Wie stehen die Handels- und die Steuerbilanz zueinander?

#4. Welche der folgenden Aussagen ist FALSCH?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen