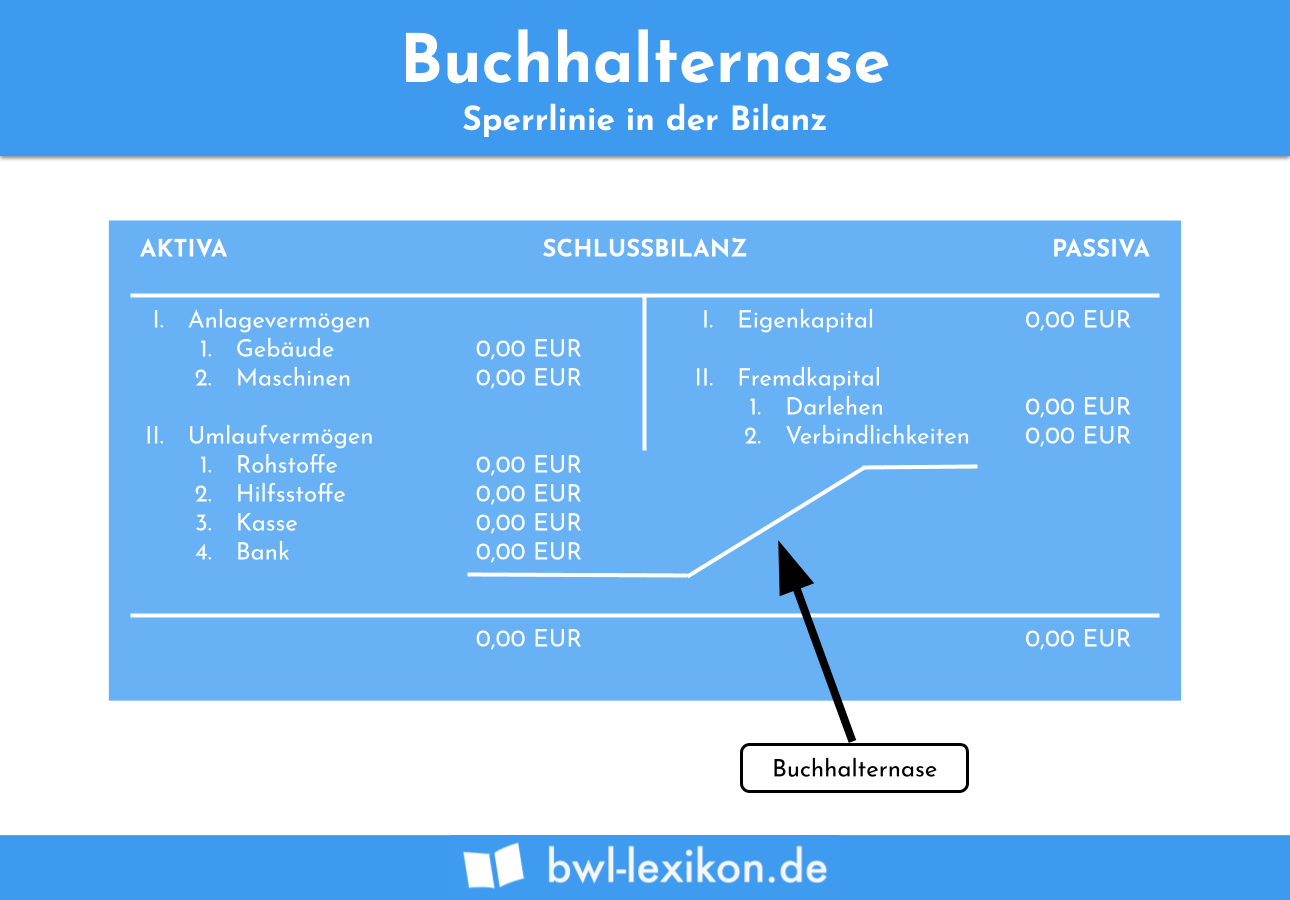

Mit der Buchhalternase dokumentiert ein Buchhalter oder der Ersteller einer Bilanz, dass ein Konto oder die Passivseite der Bilanz für einen bestimmten Abrechnungszeitraum abgeschlossen sind. Nach dem Setzen dieser Sperrlinie dürfen keine weiteren Eintragungen mehr vorgenommen werden. Damit wird die handelsrechtliche Voraussetzung des § 239 Absatz 3 HGB (Handelsgesetzbuch) erfüllt. Hiernach dürfen auf dem T-Konto, in einer Buchhaltung oder auf der Passivseite keine nachträglichen Eintragungen mehr vorgenommen werden, die den ursprünglichen Inhalt verändern oder nicht mehr lesbar machen.

In diesem Abschnitt stellen wir dir die Buchhalternase vor. Du erfährst, was die Buchhalternase ist und für welche Bereiche des externen Rechnungswesens sie von Bedeutung ist. Abschließend klären wir, wie die Buchhalternase in der modernen IT eingesetzt wird. Zur Vertiefung deiner Kenntnisse kannst du nach dem Beitrag einige Übungsfragen beantworten.

Synonyme: Sperrlinie | handschriftlicher Abschluss der Konten

Warum solltest du die Buchhalternase kennen?

Die Buchhalternase ist ein Hilfsmittel, das in den drei folgenden Bereichen Anwendung findet:

- Habenseite des T-Kontos in einer Buchführung

- Habenseite der Gewinn-und-Verlustrechnung (GuV)

- Passivseite der Bilanz

Mit der Buchhalternase wird in der Buchhaltung eine Sperrlinie angebracht, mit der verhindert werden soll, dass die Leerräume auf der Aktivseite und der Passivseite einer Bilanz ausgenutzt werden, um das ursprüngliche Ergebnis zu ändern.

Buchhalternase in der modernen IT

Mit dem Einzug der Digitalisierung in den Unternehmen haben sich auch die gesetzlichen Anforderungen an die Anfertigung einer Buchhaltung oder die Erstellung einer Bilanz geändert. Sowohl die Umsatzsteuervoranmeldung als auch die Bilanz müssen dem Finanzamt nun in elektronischer Form vorliegen. Eine handschriftlich eingereichte Bilanz wird von dem Finanzamt nicht mehr anerkannt.

Bei der Aufstellung einer digitalen Bilanz ergibt sich das Problem, dass die Buchhalternase handschriftlich nicht mehr eingefügt werden kann. Trotzdem muss ein Buchhalter oder ein Bilanzersteller die gesetzlichen Anforderungen erfüllen und die Eintragungen vor Fälschungen und Manipulationen schützen. Der Gesetzgeber fordert deshalb, dass ein buchführungspflichtiges Unternehmen zur Anfertigung der Buchhaltung und zur Erstellung der Bilanz ein zertifiziertes Buchhaltungsprogramm einsetzt.

Übungsfragen

#1. In welchem Teil des externen Rechnungswesens einer GmbH wird keine Buchhalternase verwendet?

#2. Warum fügt der Buchhalter nach dem Abschluss eines T-Kontos in der Buchführung eine Buchhalternase ein?

#3. Wo ist die Buchhalternase gesetzlich geregelt?

#4. Welche Aussage ist nicht korrekt?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen