Das externe Rechnungswesen versorgt Stakeholder, die nicht zu den Entscheidungsträgern innerhalb des Unternehmens gehören, mit den für sie wichtigen Informationen. Im Gegensatz zum internen Rechnungswesen ist es gesetzlich geregelt. Seine wesentlichen Bestandteile sind die Finanzbuchhaltung und der Jahresabschluss.

Du erfährst in dieser Lektion mehr über die Adressaten des externen Rechnungswesens und die Unterschiede zum internen Teilbereich. Weiterhin lernst du seine Bestandteile kennen und erhältst einen Überblick über die gesetzlichen Grundlagen. Anhand einiger Übungsfragen kannst du dein Wissen testen.

- Synonym: Rechnungslegung

- Englisch: Financial Accounting

Wofür hat das externe Rechnungswesen Bedeutung?

Das betriebliche Rechnungswesen erfüllt mehrere Funktionen und bedient damit die Interessen verschiedener Adressaten. Dahingehend unterteilt man es in das externe und interne Rechnungswesen.

Der externe Teil hat die Hauptfunktion, außenstehende Personen, Behörden und Institutionen, die aus unterschiedlichen Gründen Interesse an der wirtschaftlichen Situation des Unternehmens haben, mit Informationen zu versorgen.

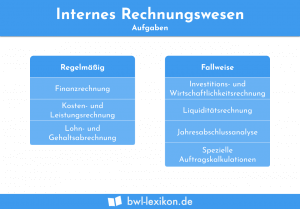

Neben dem internen und externen Rechnungswesen werden oft auch die Planungsrechnung und die betriebswirtschaftliche Statistik als Bestandteile des Rechnungswesens genannt, die jedoch eher intern ausgerichtet sind. Denn wie auch die Kostenrechnung und Preiskalkulation als internes Rechnungswesen im engeren Sinne informieren sie vorwiegend Entscheidungsträger innerhalb des Unternehmens. „Management Accounting“ ist deshalb eine andere Bezeichnung für alle internen Funktionen.

Im internen Rechnungswesen arbeitet man auch mit den Daten der Finanzbuchhaltung, sodass hier nicht strikt zwischen internem und externem Rechnungswesen getrennt werden kann. Ein wichtiger Unterschied ist jedoch, dass das externe Rechnungswesen gesetzlich reguliert ist, das interne nicht.

Adressaten des externen Rechnungswesens

Mehrere Stakeholder nutzen das externe Rechnungswesen eines Unternehmens als Informationsquelle. Dabei stehen unterschiedliche Ziele im Mittelpunk.

| Adressat | Zweck des externen Rechnungswesens |

|---|---|

| Finanzamt | Überprüfung der Besteuerungsgrundlagen zur Berechnung der Steuerlast |

| Sozialversicherungsträger | Überprüfung der korrekten Abführung von Sozialversicherungsbeiträgen |

| Anteilseigner | Ermittlung der Grundlage für die Erfolgsbeteiligung, Information über die Lage des Unternehmens |

| Investoren in spe | Unterstützung der Entscheidung für oder gegen Investitionen |

| Banken und andere Fremdkapitalgeber | Bewertung der Bonität vor einer Kreditvergabe |

| Gläubiger | Bewertung der Wahrscheinlichkeit, mit welcher Forderungen beglichen werden (z. B. im Rahmen eines Insolvenzverfahrens) |

| Geschäftspartner (Kunden und Lieferanten) | vor Geschäftsabschlüssen mit hohem Wert zur Bewertung der Zahlungsfähigkeit bzw. Zuverlässigkeit des Unternehmens |

| Interessierte Öffentlichkeit | allgemeines Interesse, vor allem bei großen und wichtigen Unternehmen |

- Ein Investor zieht in Betracht, in größerem Umfang Aktien eines Unternehmens zu kaufen. Er macht sich vorher mithilfe der veröffentlichten Jahresabschlüsse ein Bild von der wirtschaftlichen Situation.

- Ein Unternehmen beantragt ein Darlehen. Die Bank ermittelt anhand der Bilanz den Verschuldungsgrad und prüft vorhandene Sicherheiten.

- Vor der Vergabe eines Großauftrags überprüft der Auftraggeber die wirtschaftliche Situation eines eventuellen Auftragnehmers anhand veröffentlichter Jahresabschlüsse. So bewertet er das Risiko, mit welcher der Auftrag aufgrund wirtschaftlicher Schwierigkeiten des Auftragnehmers nicht zuverlässig ausgeführt werden kann.

Bestandteile des externen Rechnungswesens

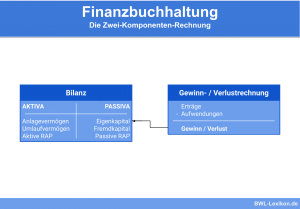

Die wesentlichen Bestandteile des externen Rechnungswesens sind die Finanzbuchhaltung und der Jahresabschluss. Beides ist gesetzlich reguliert, wobei Rechtsform und Größe des Unternehmens den Umfang beeinflussen.

Finanzbuchhaltung

Die Finanzbuchhaltung erfasst während des Wirtschaftsjahrs alle Geschäftsvorfälle auf den zugehörigen Buchhaltungskonten. Sie bildet damit die Grundlage für den Jahresabschluss und liefert auch Daten für das interne Rechnungswesen.

Weiterhin hat die Buchhaltung eine Dokumentationsfunktion, weshalb sämtliche Belege und Unterlagen 6 bzw. 10 Jahre lang aufbewahrt werden müssen. Auf dieser Basis können auch später noch Prüfungen durchgeführt werden.

Standardmäßig kommt in Unternehmen die doppelte Buchführung zum Einsatz, bei der jeder Vorgang auf mindestens zwei Konten gebucht wird. Kleingewerbetreibende ohne Handelsregistereintrag und Freiberufler dürfen stattdessen die einfachere Einnahmenüberschussrechnung (EÜR) anwenden, die nur zahlungsrelevante Vorgänge, aber keine Verbindlichkeiten und Forderungen erfasst.

Jahresabschluss

Der Jahresabschluss ist für viele Außenstehende die wichtigste Informationsquelle und bestimmte Unternehmen sind dazu verpflichtet, ihn zu veröffentlichen. Die Bestandteile haben ebenfalls eine Dokumentationsfunktion und müssen aufbewahrt werden.

Was alles zum Jahresabschluss gehört, hängt von der Rechtsform und Größe des Unternehmens ab, wie die folgende Tabelle zeigt.

| Bestandteil | Für welche Unternehmen ist es relevant? | Charakteristik |

|---|---|---|

| Einnahmenüberschussrechnung gem. § 4 Abs. 3 EStG | Freiberufler und Kleingewerbetreibende, die nicht bilanzieren | Gegenüberstellung der Betriebseinnahmen und Betriebsausgaben |

| Bilanz | alle bilanzierungspflichtigen Unternehmen | Gegenüberstellung von Vermögen (Mittelverwendung) und Kapital (Mittelherkunft) |

| Gewinn- und Verlustrechnung | alle bilanzierungspflichtigen Unternehmen | Gegenüberstellung der Erträge und Aufwendungen |

| Anhang | Kapitalgesellschaften, Personengesellschaften ohne natürliche Person als Vollhafter, Genossenschaften, unter das Publizitätsgesetz fallende Unternehmen | Zusätzliche Informationen zur Erläuterung der Bilanz und GuV |

| Lagebericht | große und mittelgroße Kapitalgesellschaften, große und mittelgroße Personengesellschaften ohne natürliche Person als Vollhafter, Genossenschaften, Kreditinstitute, Versicherungsunternehmen | Darstellung der allgemeinen Lage und des Geschäftsverlaufs |

Bilanz und GuV ergeben sich aus der Finanzbuchhaltung, wobei im Rahmen des Abschlusses noch einige korrigierende Buchungen vorgenommen werden, z. B. Abschreibungen, Wertberichtigungen sowie die Bildung von Rücklagen und Rückstellungen. Vorab wird eine Inventur durchgeführt, damit eventuelle Differenzen kontrolliert und ebenfalls korrigiert werden können.

Sonstige Bestandteile des externen Rechnungswesens

Neben den regulären Jahresabschlüssen erstellen Unternehmen auch in anderen Situationen Abschlüsse und Geschäftsberichte. So schreibt die Börsenordnung für bestimmte Aktiengesellschaften die Veröffentlichung von Quartalsberichten vor, welche die Bilanz, die GuV, die Kapitalflussrechnung sowie ergänzende Angaben enthalten. Das ist die Voraussetzung für die Aufnahme in bestimmte Aktienindizes.

Auch Sonderbilanzen, die anlässlich spezieller Ereignisse erstellt werden, gehören zum externen Rechnungswesen. Solche Ereignisse sind z. B. Gründungen, Fusionen, Sanierungen oder Liquidationen.

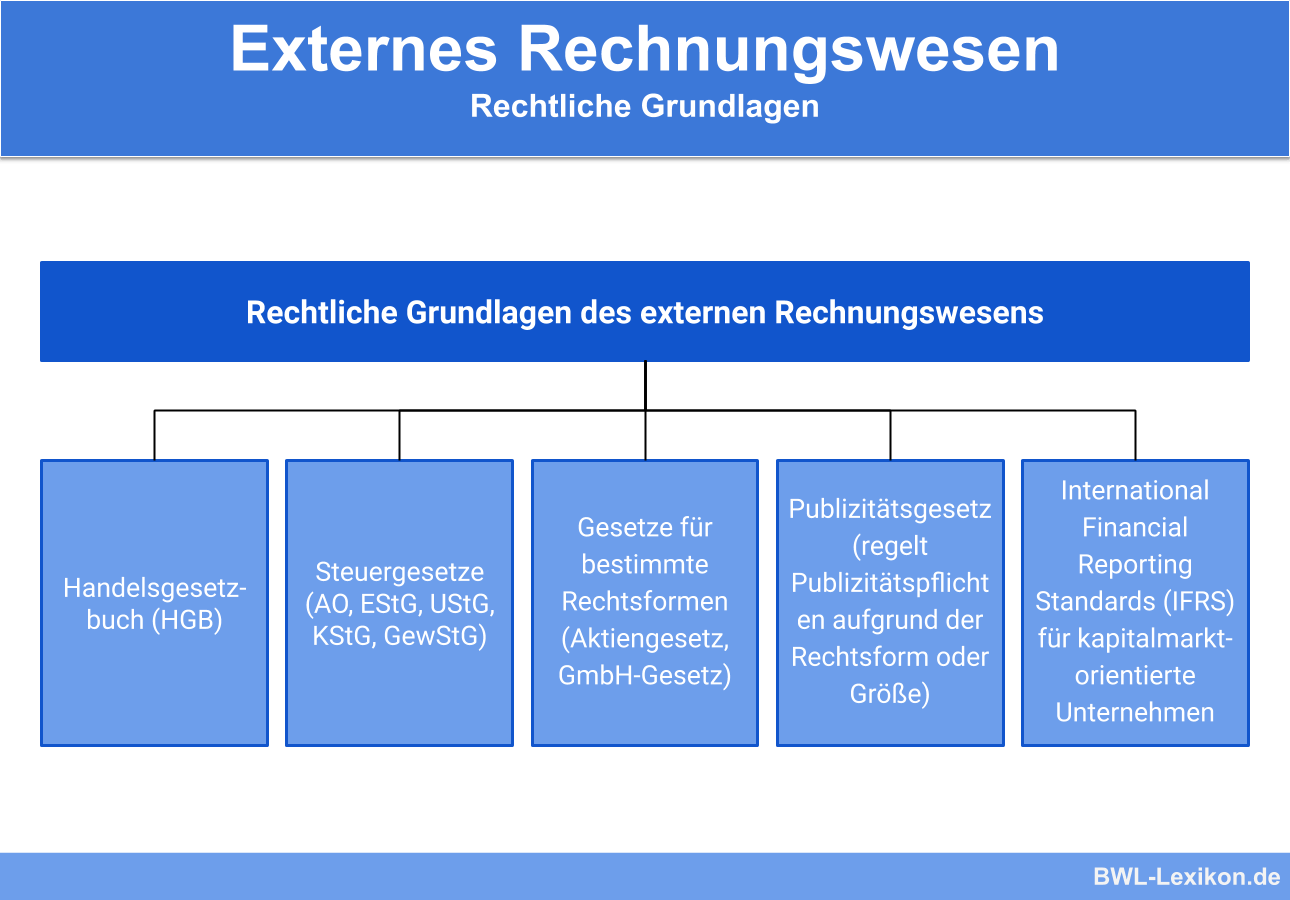

Gesetzliche Grundlagen

Das externe Rechnungswesen ist gesetzlich geregelt, damit es objektive und vergleichbare Informationen liefert, die fachkundige, außenstehende Personen richtig deuten können. Prüfungen sollen die Einhaltung aller Vorschriften sicherstellen, weshalb bestimmte Unternehmen dafür regelmäßig Wirtschaftsprüfer engagieren müssen. Auch das Finanzamt und die Rentenversicherungsträger führen Prüfungen für ihre Zwecke durch.

Folgende rechtliche Grundlagen sind für das externe Rechnungswesen relevant:

Im HGB bezieht sich speziell das 3. Buch auf die Rechnungslegung. Folgende Tabelle gibt einen Überblick über die wichtigsten Regelungen.

| Vorschriften für alle Kaufleute §§ 238 - 263 | Buchführung, Inventar §§ 238 - 241a | |

| Eröffnungsbilanz, Jahresabschluss §§ 242 - 256a | ||

| Aufbewahrung, Vorlage §§ 257 - 261 | ||

| Ergänzende Vorschriften für Kapitalgesellschaften und ihnen gleichgestellte Personengesellschaften §§ 264 - 335c | Jahresabschluss der Kapitalgesellschaft und Lagebericht §§ 264 - 289f | Allgemeine Vorschriften §§ 264 - 265 |

| Bilanz §§ 266 - 274a | ||

| Gewinn- und Verlustrechnung §§ 275 - 277 | ||

| Anhang §§ 284 - 288 | ||

| Lagebericht §§ 289 - 289f | ||

| Konzernabschluss und Konzernlagebericht §§ 290 - 315e | ||

| Prüfung §§ 316 - 324a | ||

| Offenlegung §§ 325 - 329 | ||

| Ergänzende Vorschriften für eingetragene Genossenschaften §§ 336 - 339 | ||

| Ergänzende Vorschriften für Unternehmen bestimmter Geschäftszweige §§ 340 - 341y | für Kreditinstitute und Finanzdienstleistungsinstitute §§ 340 - 340o | |

| für Versicherungsunternehmen und Pensionsfonds§§ 341 - 341p | ||

| für bestimmte Unternehmen des Rohstoffsektors §§ 341q - 341y | ||

Offenlegung

Da das externe Rechnungswesen der Information Außenstehender dient, müssen diese auch Zugang zu den Informationen erhalten. Während das Finanzamt, Sozialversicherungsträger und Banken die für ihre Entscheidungen notwendigen Unterlagen anfordern können, sind andere Stakeholder auf öffentliche Informationen angewiesen. Bestimmte Unternehmen sind deshalb dazu verpflichtet, ihre Jahresabschlüsse im Bundesanzeiger zu veröffentlichen.

Diese Offenlegungs- bzw. Publizitätspflicht von Unternehmen bestimmter Rechtsformen und Branchen ist im HGB geregelt, wobei der Umfang der zu veröffentlichenden Informationen auch von der Unternehmensgröße abhängt.

Folgende Paragrafen sind für die Offenlegungs- und Publizitätspflicht relevant:

- Kapitalgesellschaften und ihnen gleichgestellte Personengesellschaften ohne natürliche Person als Vollhafter: §§ 325 – 329 HGB

- Genossenschaften: § 339 HGB

- Kreditinstitute: § 340l HGB

- Versicherungsunternehmen: § 341l HGB

- bestimmte Unternehmen des Rohstoffsektors: § 341w HGB

Darüber hinaus verpflichtet das Publizitätsgesetz auch Personengesellschaften und Einzelunternehmen zur Offenlegung, wenn diese die in § 1 dieses Gesetzes geregelten Größenmerkmale überschreiten.

Übungsfragen

#1. Worin unterscheidet sich das externe vom internen Rechnungswesen?

#2. Ist die Finanzbuchhaltung auch für das interne Rechnungswesen relevant?

#3. Was gehört für alle bilanzierungspflichtigen Unternehmen zum Jahresabschluss?

#4. Was ist bei einer großen Kapitalgesellschaft NICHT Bestandteil des Jahresabschlusses?

#5. Woraus kann die Publizitätspflicht eines Unternehmens resultieren?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen