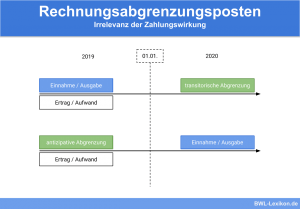

Aktive Rechnungsabgrenzung (ARAP)

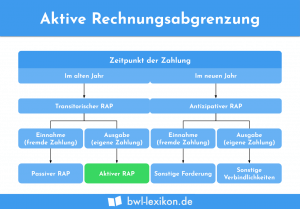

Eine aktive Rechnungsabgrenzung wird durchgeführt, wenn Aufwandspositionen noch vor dem Bilanzstichtag bezahlt werden, obwohl sie wirtschaftlich das folgende Geschäftsjahr betreffen. … weiterlesen >>

Eine aktive Rechnungsabgrenzung wird durchgeführt, wenn Aufwandspositionen noch vor dem Bilanzstichtag bezahlt werden, obwohl sie wirtschaftlich das folgende Geschäftsjahr betreffen. … weiterlesen >>

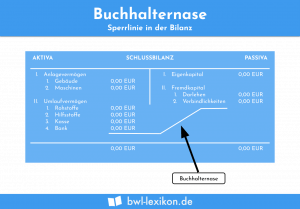

Mit der Buchhalternase dokumentiert ein Buchhalter oder der Ersteller einer Bilanz, dass ein Konto oder die Passivseite der Bilanz für … weiterlesen >>

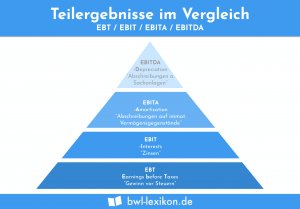

Das EBIT stellt den Gewinn eines Unternehmens vor Abzug vor Steuern und Zinsen dar. Damit gibt die Kennzahl das operative … weiterlesen >>

Mit dem EBITDA ermittelt ein Unternehmen den Gewinn, der sich aus der betrieblichen Tätigkeit ergibt. Steuern, Zinsen sowie Abschreibungen auf … weiterlesen >>

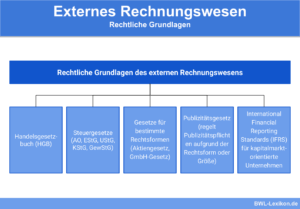

Das externe Rechnungswesen versorgt Stakeholder, die nicht zu den Entscheidungsträgern innerhalb des Unternehmens gehören, mit den für sie wichtigen Informationen. … weiterlesen >>

Die Finanzbuchhaltung, kurz „FiBu“, wird auch als externes Rechnungswesen bezeichnet. Sie ist ein Teilbereich des betrieblichen Rechnungswesens und befasst sich … weiterlesen >>

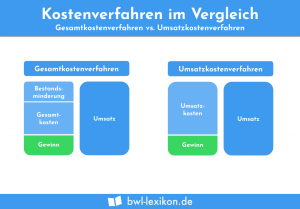

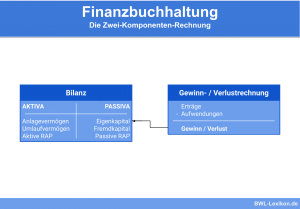

Der Jahresabschluss besteht grundsätzlich aus Bilanz, Gewinn- und Verlustrechnung und Anhang. Um die Gewinn- und Verlustrechnung vergleichbar zu halten, ist … weiterlesen >>

Beim Maßgeblichkeitsprinzip handelt es sich um eine bedeutende Regelung, die bei der Bilanzierung zu befolgen ist. Das Prinzip lässt sich … weiterlesen >>

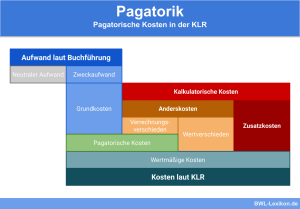

Der Begriff „Pagatorik“ ist ein Grundsatz der Finanzbuchhaltung, also des externen Rechnungswesens. Er leitet sich vom lateinischen Wort “pagare” ab … weiterlesen >>

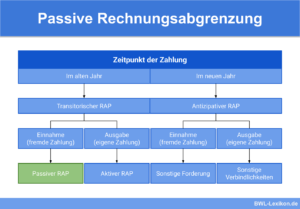

Wenn ein Unternehmen Einnahmen erzielt hat, die erst nach dem nächsten Bilanzstichtag als Erträge zu werten sind, wird die passive … weiterlesen >>

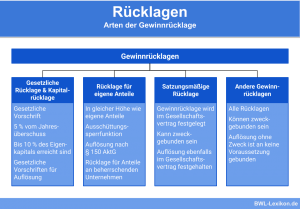

Unternehmen legen Gelder zurück, um gegebenenfalls erwirtschaftete Verluste aufzufangen, die finanzielle Lage zu verbessern, eine gleichmäßige Gewinnausschüttung zu gewährleisten oder … weiterlesen >>

Könnte dich auch interessieren:

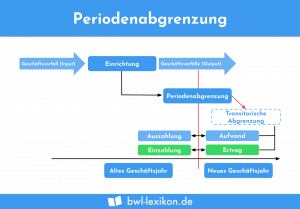

Die Rechnungsabgrenzung dient dazu, die Gewinnermittlung periodengerecht durchzuführen. Ohne Abgrenzung hätten bilanzierende Unternehmen die Möglichkeit – wie bei der Gewinnermittlung … weiterlesen >>

Bilanzierende Unternehmen müssen erfolgswirksame Geschäftsvorfälle immer in der Periode buchen, welcher sie wirtschaftlich zuzuordnen sind. Wann die zugehörige Zahlung erfolgt, … weiterlesen >>

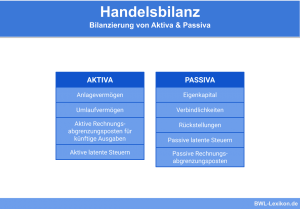

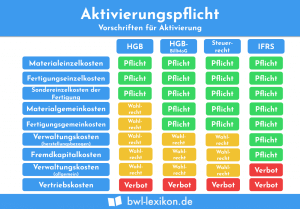

Die Pflicht zur Erstellung einer Handelsbilanz ist in § 242 HGB geregelt. Dabei müssen am Ende des Geschäftsjahres jeweils die … weiterlesen >>

Vermögensgegenstände eines Unternehmens sowie aktive Rechnungsabgrenzungsposten müssen zum Zeitpunkt ihrer Anschaffung bzw. Entstehung grundsätzlich auf aktive Bestandskonten gebucht werden. Das … weiterlesen >>

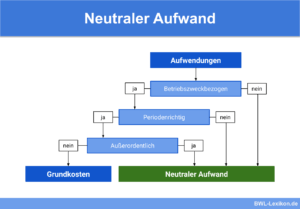

Das betriebliche Rechnungswesen teilt den gesamten Aufwand einer Abrechnungsperiode in Zweckaufwand und neutralen Aufwand ein. Der neutrale Aufwand wird nicht … weiterlesen >>

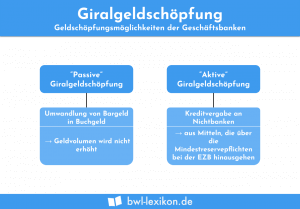

Mit der Giralgeldschöpfung wird Giralgeld geschaffen. Das Giralgeld wird auch als Buchgeld bezeichnet. Hauptsächlich nutzt eine Bank dieses Buchgeld, um … weiterlesen >>

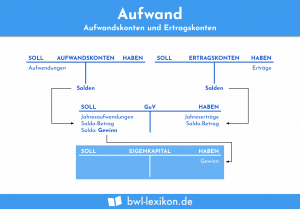

Aus der Sicht der Betriebswirtschaftslehre ist der Aufwand als bewerteter Verbrauch aller Waren und Dienstleistungen innerhalb einer bestimmten Rechnungsperiode zu … weiterlesen >>

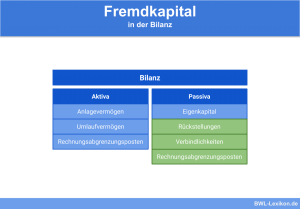

Fremdkapital ist jener Teil des Kapitals, der durch Dritte (Gläubiger) in das Unternehmen eingebracht wird und bezeichnet die Schulden (Verbindlichkeiten … weiterlesen >>

Erkunde andere Fachbereiche oder benutze die Suchfunktion. Falls Du keine Antwort auf Deine Frage findest, schick uns gerne eine Nachricht, wir versuchen dann passenden Content für Dich zu schaffen.