Die Gewinn- und Verlustrechnung (abgekürzt „GuV“) ist zusammen mit der Bilanz elementarer Bestandteil des Jahresabschlusses nach dem Handelsgesetzbuch. Die GuV stellt die in der jeweiligen Periode erzielten Erträge den angefallenen Aufwendungen gegenüber. Das Ergebnis dieser Gegenüberstellung ist ein Jahresüberschuss (Erträge > Aufwendungen) oder ein Jahresfehlbetrag (Erträge < Aufwendungen). Dieser Jahresüberschuss oder -fehlbetrag ist deckungsgleich mit dem ermittelten Wert in der Bilanz (Betriebsvermögensvergleich). Während in der Bilanz lediglich ein Betrag ersichtlich ist, verdeutlicht die GuV durch eine ausführlichere Darstellung, aus welchen Einzelposten und Zwischensummen das Jahresergebnis zusammengesetzt ist.

Wer den Aufbau und die Besonderheiten der GuV kennt, kann daher aus jedem Jahresabschluss weitreichende Informationen herauslesen und entsprechende Kenntnisse über das bilanzierende Unternehmen erhalten.

In dieser Lektion lernst Du den Aufbau der Gewinn- und Verlustrechnung sowie die steuerlichen und größenabhängigen Besonderheiten kennen. Übungsfragen am Ende des Beitrag geben dir die Möglichkeit, die wesentlichen Lerninhalte zur GuV zu überprüfen und zu verinnerlichen.

- Synonyme: Ergebnisrechnung | Jahresergebnisrechnung | Gewinnverwendungsrechnung

- Englisch: profit and loss account | profit and loss statement | income statement

Formaler Aufbau der GuV

Bruttoprinzip oder Nettoprinzip

Bruttoprinzip

Beim Bruttoprinzip gilt der Grundsatz, dass sämtliche Erlös- und Aufwandspositionen separat – also ohne Saldierung – ausgewiesen werden.

So ist es bei Anwendung dieses Prinzips beispielsweise nicht möglich, Erträge aus Versicherungsentschädigungen mit Aufwendungen für Versicherungsprämien zu verrechnen. Vielmehr sind die Versicherungsbeiträge auf einem Aufwandskonto auszuweisen und die Erträge aus Versicherungsentschädigungen auf einem separaten Erlöskonto.

Das Bruttoprinzip ist gesetzlich in § 246 Abs. 2 HGB verankert und ist somit für alle Kaufleute nach dem Handelsgesetzbuch anzuwenden.

Nettoprinzip

Das Nettoprinzip, das Verrechnungen zwischen Einzelpositionen erlaubt, ist nur in Ausnahmefällen zulässig. So können beispielsweise kleine und mittelgroße Kapitalgesellschaften einzelne Posten der GuV unter der Bezeichnung „Rohergebnis“ zusammenfassen. Forderungen aus Rückdeckungsversicherungen können auch zulässigerweise mit einer Pensionsrückstellung saldiert werden.

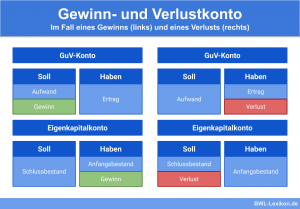

Kontoform oder Staffelform

Die Kontoform orientiert sich an den Grundsätzen eines T-Kontos:

Auf der Sollseite werden Aufwendungen, auf der Habenseite Erträge ausgewiesen. Ein Gewinn oder Verlust ergibt sich dann als Saldo aus Aufwands- und Ertragskonten auf dem GuV-Abschlusskonto.

Sind die Erträge höher als die Aufwendungen (Gewinn), ergibt sich ein Sollsaldo; sind hingegen die Aufwendungen höher als die Erträge (Verlust), ergibt sich ein Habensaldo.

Bei der Staffelform werden die GuV-Positionen vertikal fortlaufend aufgelistet. Den Erlösen werden in verschiedenen Stufen mit mehreren Zwischenergebnissen die entsprechenden Aufwendungen gegenübergestellt, bis am Ende der GuV das Jahresergebnis ersichtlich ist.

Die Staffelform ist gem. § 275 HGB für Kapitalgesellschaften und bestimmte Personengesellschaften (z.B. die GmbH & Co. KG) zwingend vorgeschrieben. Einzelkaufleute und reine Personengesellschaften haben in ihren Jahresabschlüssen die Wahlmöglichkeit zwischen beiden Formen.

Gesamtkosten- oder Umsatzkostenverfahren

Grundsätzlich kann bei der GuV zwischen beiden Verfahren gewählt werden. Sowohl das Gesamtkostenverfahren als auch das Umsatzkostenverfahren führen betragsmäßig zum gleichen Endergebnis; sie unterscheiden sich in bestimmten Positionen und in der Ermittlung der zu verwendenden Beträge.

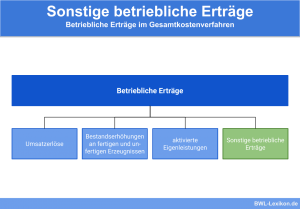

Beim Gesamtkostenverfahren werden den Umsatzerlösen sowie den Bestandsveränderungen an fertigen und unfertigen Erzeugnissen und aktivierten Eigenleistungen die gesamten Aufwendungen der jeweiligen Periode gegenübergestellt.

Beim Umsatzkostenverfahren werden hingegen den Umsatzerlösen (ohne Berücksichtigung von Bestandsveränderungen) die (Herstellungs-) Kosten für die veräußerten Produkte gegenübergestellt.

Das Gesamtkostenverfahren gruppiert grundsätzlich nach Kostenarten (z.B. Materialkosten, Personalkosten, sonstige betriebliche Aufwendungen); das Umsatzkostenverfahren gruppiert nach Kostenstellen (Produktion, Vertrieb, Verwaltung).

Gliederungsvorgaben

Einzelkaufleute und reine Personengesellschaften haben bei der Aufstellung der GuV keine besonderen Gliederungsvorschriften einzuhalten. Die Gewinn- und Verlustrechnung muss lediglich die Anforderungen „Klarheit“ und „Übersichtlichkeit“ erfüllen.

Für Kapitalgesellschaften und bestimmte Personengesellschaften (z.B. die GmbH & Co. KG) gelten hingegen explizite Gliederungsvorschriften, je nachdem ob das Gesamt- oder Umsatzkostenverfahren angewendet wird.

Vereinfacht ist folgende Mindestgliederung anzuwenden:

| Gesamtkostenverfahren | Umsatzkostenverfahren |

|---|---|

| Umsatzerlöse | Umsatzerlöse |

| Bestandsveränderungen | Herstellungskosten der erbrachten Leistungen |

| andere aktivierte Eigenleistungen | Bruttoergebnis vom Umsatz |

| sonstige betriebliche Erträge | Vertriebskosten |

| Materialaufwand | allgemeine Verwaltungskosten |

| Personalaufwand | sonstige betriebliche Erträge |

| Abschreibungen | |

| sonstige betriebliche Aufwendungen | sonstige betriebliche Aufwendungen |

| Erträge aus Beteiligungen | Erträge aus Beteiligungen |

| Erträge aus Wertpapieren/Finanzanlagevermögen | Erträge aus Wertpapieren/Finanzanlagevermögen |

| sonstige Zinsen und ähnliche Erträge | sonstige Zinsen und ähnliche Erträge |

| Abschreibungen auf Finanzanlagen | Abschreibungen auf Finanzanlagen |

| Zinsen und ähnliche Aufwendungen | Zinsen und ähnliche Aufwendungen |

| Steuern vom Einkommen und Ertrag | Steuern vom Einkommen und vom Ertrag |

| Ergebnis nach Steuern | Ergebnis nach Steuern |

| sonstige Steuern | sonstige Steuern |

| Jahresüberschuss / Jahresfehlbetrag | Jahresüberschuss / Jahresfehlbetrag |

Eine detailliertere, tiefere Gliederung ist zulässig, solange die die Anforderungen „Klarheit“ und „Übersichtlichkeit“ nicht beeinträchtigt werden. Zusätzlich können neben den oben genannten Pflichtposten weitere Posten aufgenommen werden.

Vorjahresbeträge

Kapitalgesellschaften und bestimmt Personengesellschaften (z.B. die GmbH & Co. KG) haben in der Gewinn- und Verlustrechnung zur Verbesserung der Aussagekraft zu jedem Posten den entsprechenden Betrag des vorhergehenden Geschäftsjahrs anzugeben. Ist eine im Vorjahr ausgewiesene Position im laufenden Jahr weggefallen, entstehen zwangsläufig Leerposten in der GuV.

Besonderheiten für bestimmte Gesellschaften

Aktiengesellschaften und Kommanditgesellschaften auf Aktien

Gemäß § 158 Abs. 1 AktG haben Aktiengesellschaften und Kommanditgesellschaften auf Aktien ihre Gewinn- und Verlustrechnung nach der Position „Jahresüberschuss/-fehlbetrag“ um weitere Positionen zu ergänzen.

Ziel ist es, Angaben über die Ergebnisverwendung zur Verfügung zu stellen. So sind beispielsweise anzugeben, ob ein Gewinn-/Verlustvortrag aus dem Vorjahr übernommen wurde und Entnahmen oder Einstellungen in Rücklagen stattgefunden haben. Nach Berücksichtigung aller Ergebnisverwendungsvorgänge ist abschließend ein Bilanzgewinn/-verlust auszuweisen.

Alternativ zu diesen Zusatzangaben in der GuV können diese Informationen auch in einem Anhang angegeben werden.

Kleine und mittelgroße Kapitalgesellschaften

Gemäß § 276 HGB dürfen kleine und mittelgroße Kapitalgesellschaften bestimmte Positionen zu einer Sammelposition mit der Bezeichnung „Rohergebnis“ zusammengefasst werden.

| Gesamtkostenverfahren | Umsatzkostenverfahren |

|---|---|

| Umsatzerlöse | Umsatzerlöse |

| Bestandsveränderungen | Herstellungskosten der erbrachten Leistungen |

| andere aktivierte Eigenleistungen | Bruttoergebnis vom Umsatz |

| sonstige betriebliche Erträge | sonstige betriebliche Erträge |

| Materialaufwand | |

| = Rohergebnis | = Rohergebnis |

Hintergrund dieser Sonderregelung ist die Reduktion der Transparenz bei Veröffentlichung der Geschäftszahlen.

Kleinstkapitalgesellschaften

Gemäß § 275 Abs. 5 HGB haben Kleinstkapitalgesellschaften die Möglichkeit, statt der umfangreichen GuV-Gliederung eine verkürzte Fassung auszugeben.

Folgende Bestandteile sind in diesem Fall enthalten:

- Umsatzerlöse

- sonstige Erträge

- Materialaufwand

- Personalaufwand

- Abschreibungen

- Sonstige Aufwendungen

- Steuern

- Jahresüberschuss/-fehlbetrag

Die Inanspruchnahme dieser Sonderregelung, die ebenfalls die Reduktion der Transparenz zum Ziel hat, kann nicht mit der Sonderregelung für kleine und mittlere Kapitalgesellschaften gemäß § 276 HGB (Zusammenfassung von GuV-Positionen zum „Rohergebnis“) kombiniert werden.

Steuerliche Bedeutung der GuV

Die Handelsbilanz ist maßgeblich für die steuerliche Gewinnermittlung. Grundsätzlich wird daher die Ermittlung des Jahresergebnisses über die Gewinn- und Verlustrechnung auch für das steuerliche Ergebnis herangezogen.

Das Finanzamt hat durch die Einhaltung der Vorschriften der GuV die Gewissheit, dass das steuerliche Ergebnis und die hieraus ermittelte Steuerlast verlässlich sind. Gliederung und Aufbau der GuV ermöglichen zudem explizite Verprobungen aus steuerlichen Gesichtspunkten.

Steuerliche Sondervorschriften wurden bisher in der Praxis außerhalb der handelsrechtlichen Rechnungslegung durch Korrekturen oder Hinzurechnungen umgesetzt. Da die steuerlichen Sonderregelungen immer mehr zunehmen, gehen viele Unternehmen dazu über, eigene Steuer-Bilanzen und Steuer-GuVs zu erstellen.

Übungsfragen

#1. Was ist kein Bestandteil des Jahresabschlusses?

#2. Welche Antwort ist für die Staffelform der GuV richtig?

#3. Welche Gesellschaften haben keine expliziten Gliederungsvorschriften für die GuV?

#4. Welche GuV-Positionen dürfen bei kleinen und mittelgroßen Kapitalgesellschaften bei Anwendung des Gesamtkostenverfahrens zum Rohergebnis zusammengefasst werden?

#5. Welcher Zusammenhang besteht zwischen der Handelsbilanz und der steuerlichen Gewinnermittlung?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen