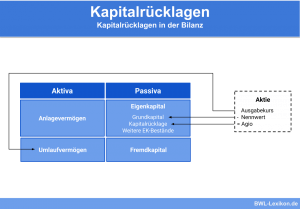

Unternehmen legen Gelder zurück, um gegebenenfalls erwirtschaftete Verluste aufzufangen, die finanzielle Lage zu verbessern, eine gleichmäßige Gewinnausschüttung zu gewährleisten oder die Kapitalstruktur zu verbessern. Ob ein Unternehmen zur Rücklagenbildung gesetzlich verpflichtet ist oder nicht, hängt von der jeweiligen Rechtsform ab. Bei den Rücklagen handelt es sich um Eigenkapitalbestandteile – im direkten Gegensatz zu den Rückstellungen, die in der Bilanz als Fremdkapital erscheinen.

In dieser Lektion erfährst du, was Rücklagen sind, welche unterschiedlichen Arten es gibt und was die Unternehmen bei der Bildung und Auflösung aus gesetzlicher Sicht zu beachten haben. Zum Schluss dieser Lerneinheit stellen wir dir ein paar Übungsaufgaben zur Lernkontrolle zur Verfügung.

- Synonym: Reserven

- Englisch: reserves | reserves for contingencies

Was sind Rücklagen?

Rücklagen sind Bestandteile des Eigenkapitals. Diese Bestandteile werden weder als Gewinnvortrag, noch als Jahresüberschuss oder als gezeichnetes Kapital ausgewiesen. In der Bilanz erscheinen sie entweder auf besonderen Rücklagenkonten und bilden damit offene Rücklagen, oder sie sind im Jahresabschluss gar nicht ersichtlich und somit stille Rücklagen.

Rücklagen sind von den Rückstellungen ganz klar abzugrenzen. Während die Rücklagen dem Eigenkapital zuzuordnen sind, handelt es sich bei Rückstellungen um fremdes Kapital.

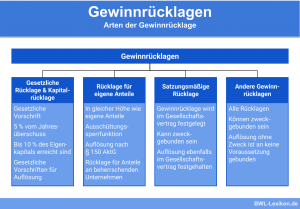

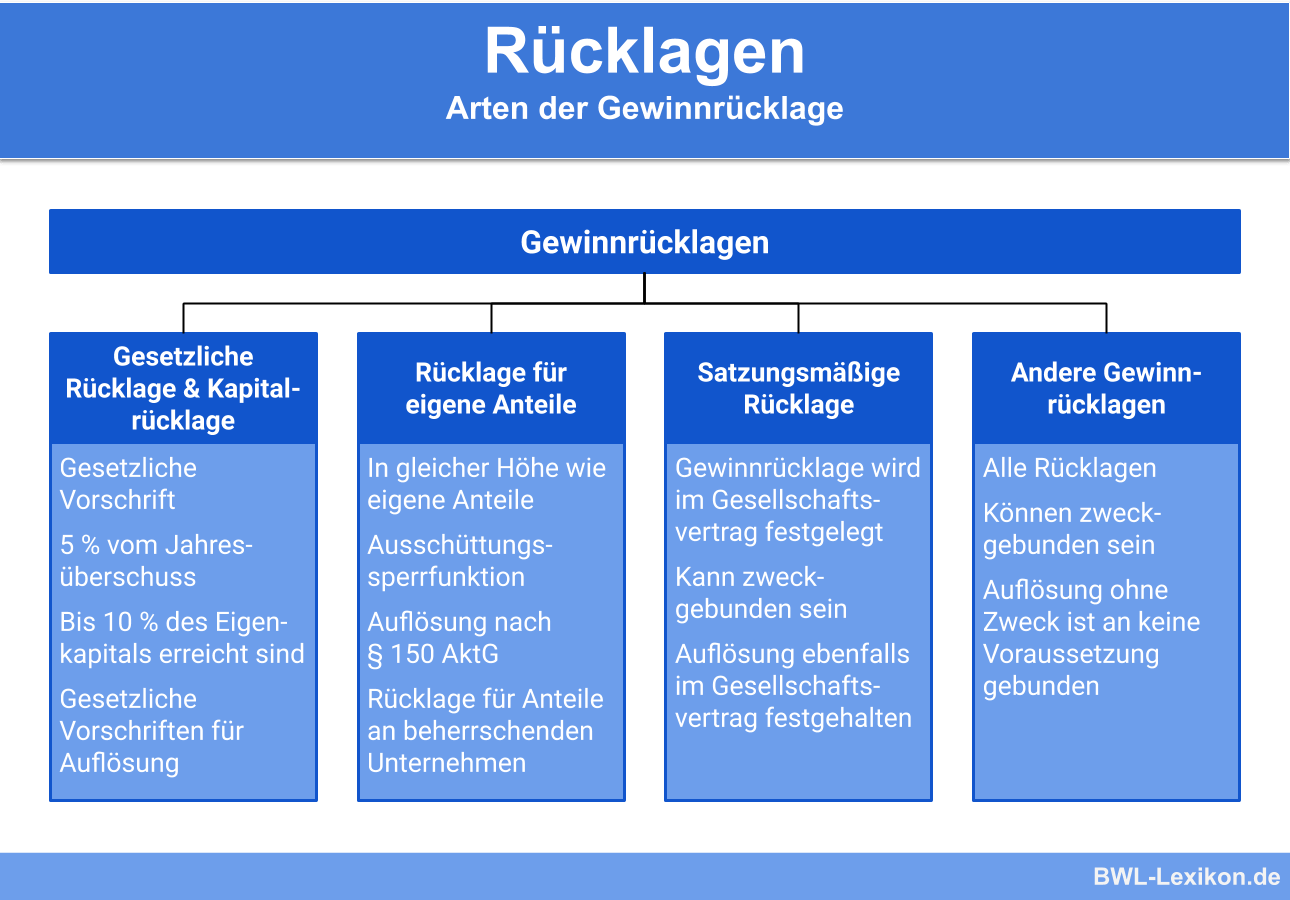

Die unterschiedlichen Arten der offenen Rücklagen

Offene Rücklagen sind im Jahresabschluss erkennbar. Sie entstehen beispielsweise aus nicht ausgeschütteten Gewinnen. Aus gesetzlicher Sicht sind die unterschiedlichen Arten der offenen Rücklagen nicht für alle Rechtsformen gleichermaßen vorgesehen.

Rücklagen bei Kapitalgesellschaften

Die gesetzlichen Grundlagen dazu finden sich im § 266 III A. II und III HGB. Bei diesen Rücklagen handelt es sich um Kapitalrücklagen, Gewinnrücklagen und weitere Rücklagen. Hier in Deutschland gibt es die „Rücklagen für eigene Anteile“ nicht mehr. Nach § 272 Abs. 1a HGB müssen eigene Anteile vom gezeichneten Kapital abgesetzt werden.

Rücklagen bei Genossenschaften

Genossenschaften müssen gesetzliche Rücklagen bilden, um Verluste, die sich aus der Bilanz ergeben, ausgleichen zu können. In der Genossenschaftssatzung ist laut § 7 GenG die Höhe der Rücklagen und die Art der Bildung festzulegen. Auf jeden Fall ist ein Teil des Jahresüberschusses zuzuführen und ein Mindestbetrag festzulegen. Ist dieser Betrag erreicht, kann die Zuführung eingestellt werden.

Für die Finanzierung der Genossenschaft sind deren Rücklagen besonders wichtig. Mitglieder, die aus der Genossenschaft ausscheiden, haben keinen Anspruch darauf, an den Rücklagen beteiligt zu werden. Das heißt, dass der Genossenschaft mittels der Rücklagen ein Kapital zur Verfügung steht, das nicht entnommen werden kann – im Gegensatz zum Geschäftsguthaben.

Rücklagen bei Personengesellschaften

Bei den Personengesellschaften werden in der Regel keine Rücklagen ausgewiesen. Solche Art von Gewinnverwendung werden den Einlagekonten, sprich: den Eigenkapitalkonten, direkt zugerechnet. Demnach gibt es bei den Personengesellschaften „variable Eigenkapitalkonten“.

Zum direkten Vergleich: Die Rücklagenkonten der Kapitalgesellschaften beinhalten die variablen Bestandteile des Eigenkapitals!

Neubewertungsrücklagen

Sind die Anschaffungs- oder Herstellungskosten von Vermögensgegenständen niedriger, als die Neubewertung im Rahmen einer Folgebewertung ergibt, ergeben sich Differenzbeträge, aus denen die Neubewertungsrücklagen entstehen. Die Mitgliedsstaaten der EU können ihren Gesellschaften erlauben oder vorschreiben, bestimmte Aktiv-Posten erfolgsneutral zu ihrem Wiederbeschaffungswert oder neu zu bewerten. Das Ziel dahinter ist die Berücksichtigung inflationärer Auswirkungen auf die bilanziell ausgewiesenen Posten.

Festgelegt ist dieser Punkt in Art. 33 der Vierten EG-Richtlinie. Beim Übertrag dieser Richtlinie in deutsches Recht hat der Gesetzgeber auf diese Vorschrift verzichtet. Deutsche Unternehmen dürfen sie dennoch nutzen, sofern sie die IAS 16.39 anwenden.

Währungsrücklagen

Sie ergeben sich während der Zusammenfassung (Konsolidierung) ausländischer Tochtergesellschaften mit Bezug auf Fremdwährung. Aufwendungen und Erträge, die von diesen Tochtergesellschaften ausgewiesen werden, sind zu Jahresdurchschnittskursen umzurechnen. Ergeben sich gegenüber dem Währungskurs am Bilanzstichtag Kursdifferenzen, dürfen diese als – erfolgsneutrale! – Währungsrücklage ausgewiesen werden. Darauf entfallene latente Steuern sind allerdings abzuziehen.

Rücklagen in Kreditinstituten

Kreditinstitute unterliegen grundsätzlich anderen oder zusätzlichen gesetzlichen Vorgaben, so auch in Bezug auf die Bildung von Rücklagen. Zu nennen ist insbesondere die Rücklage für allgemeine Bankrisiken (laut § 340g HGB), auf die wir an dieser Stelle jedoch nicht weiter eingehen werden.

Die Rücklagenbildung

Auch in Hinblick auf die Bildung der gesetzlichen Rücklagen, der Kapitalrücklagen und anderen Gewinnrücklagen haben die Unternehmen Gesetze und Verordnungen beachten:

Gesetzliche Rücklagen

Für Aktiengesellschaften (AG) sowie Kommanditgesellschaften auf Aktien (KGaA) schreibt der § 150 Abs. 1 AktG an, dass eine gesetzliche Rücklage in der Bilanz zu bilden ist, die bestimmte Anforderungen erfüllen muss:

In diese Rücklage sind jedes Jahr 5 % des Jahresüberschusses einzustellen, bis die gesetzliche Rücklage und die Kapitalrücklage in Summe 10 % des Grundkapitals erreichen. Hier greifen § 272 Abs. 2 Nr. 1 – 3 HGB. Der Jahresüberschuss ist gegebenenfalls um den Verlustvortrag zu reduzieren. Möglicherweise ist der zu erreichende Betrag höher als die 10 % des Grundkapitals. Voraussetzung ist eine entsprechende Bestimmung in der Satzung.

Kapitalrücklage

Die Bildung von Kapitalrücklagen erfolgen nach § 272 Abs. 2 HGB:

- bei der Ausgabe von Geschäftsanteilen, Aktien und Vorzugsaktien sowie anderen Anteilen, sofern die Ausgabe über dem Nennwert erfolgt ist. Nach § 272 Abs. 2 Nr. 1 und 3 HGB ist das Agio in die Kapitalrücklage einzustellen;

- bei der Ausgabe von Wandelschuldverschreibungen;

- bei weiteren Zahlungen der Gesellschafter, sofern mit diesen keine bestimmte Gegenleistung zu vergüten ist und die auch keine Rückzahlung erfordern.

Ausweis der Rücklagen

Die Eigenkapitalbestandteile sind laut des Gliederungsschemas in § 266 HGB strikt zu trennen. So sind die Kapital- und die Gewinnrücklagen getrennt auszuweisen.

Die Gewinnrücklagen sind wiederum einzuteilen in:

- gesetzliche Rücklagen,

- Rücklagen laut Satzung und

- andere Gewinnrücklagen.

Sonderfall Aktiengesellschaft

Aktiengesellschaften sind laut § 152 Abs. 2 und 3 AktG dazu verpflichtet, die Rücklagenentwicklung in der Bilanz oder im Anhang anzugeben. Diese Vorgabe ist für alle Rücklagen gültig.

Um die Entwicklungen sichtbar zu machen, nutzen die Aktiengesellschaften in der Regel einen Rücklagenspiegel, in dem folgende Daten und Informationen aufgeführt werden:

- Stand des Vorjahres

- Jahresüberschuss oder Jahresfehlbetrag

- Einstellungen in einzelne Rücklagenarten

- Entnahmen aus einzelnen Rücklagenarten

- aktueller Stand am Stichtag

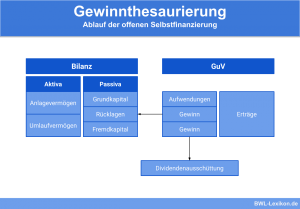

Gewinnrücklagen entstehen, wenn Gewinne zurückbehalten, also nicht ausgeschüttet werden. Folgende Positionen sind entsprechend in der Bilanz auszuweisen:

Auflösung der Rücklagen

Die Auflösung von Rücklagen ist aus bilanzrechtlicher Sicht nur in Einzelfällen zulässig. Aktiengesellschaften dürfen laut § 150 Abs. 3 und 4 AktG ihre Gewinnrücklagen nur verwenden, um einen Jahresfehlbetrag oder einen Verlustvortrag aus dem Vorjahr auszugleichen. Gleiches gilt für die Kapitalrücklage.

Die Zweckbestimmung der Rücklagen ist also sehr eng gefasst und gibt gleichzeitig den hauptsächlichen Grund dafür an, warum Rücklagen überhaupt gebildet werden müssen. Sie dienen als Reserve, falls Verluste erwirtschaftet wurden. Die Rücklagen müssen diese Fehlbeträge so lange ausgleichen, bis sie verzehrt sind. Erst dann darf das Stammkapital genutzt werden, um Verluste auszugleichen.

Für die Aktiengesellschaften ist außerdem folgendes zu beachten:

- Werden Gewinnrücklagen eingestellt oder aufgelöst, Kapitalrücklagen aufgelöst oder Ausschüttungen an Gesellschafter vorgenommen, handelt es sich laut § 158 Abs. 1 AktG um eine Ergebnisverwendung.

- Auflösungen der Kapitalrücklage sind laut § 270 Abs. 1 HGB bei der Bilanzaufstellung vorzunehmen.

- Aktiengesellschaft sind verpflichtet, im Anhang entsprechende Angaben zu machen.

Übungsfragen

#1. Welche Aussage zu den Rücklagen ist FALSCH?

#2. Was ist der erste offensichtliche Unterschied zwischen Rücklagen und Rückstellungen?

#3. Was sind offene Rücklagen?

#4. Worin unterteilen sich die Gewinnrücklagen?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen