Der Begriff „Pagatorik“ ist ein Grundsatz der Finanzbuchhaltung, also des externen Rechnungswesens. Er leitet sich vom lateinischen Wort “pagare” ab und bedeutet „zahlen“. Der Grundsatz sagt aus, dass sämtliche Erträge und Aufwendungen, die in der Buchführung bzw. in der Bilanzierung erfasst werden, einem tatsächlichen Zahlungsvorgang zugrunde liegen müssen.

In dieser Lektion erfährst du, was sich hinter dem Begriff „pagatorisch“ verbirgt und was er im Einzelnen bedeutet. Zum Schluss der Lektion findest du einige Übungsfragen zur Lernkontrolle.

- pagatorisch abgesichert = secured through cash outflows

- pagatorische und kalkulatorische Größen = financial accounting and cost accounting

Was ist Pagatorik?

Der Grundsatz der Pagatorik stammt aus dem unternehmerischen externen Rechnungswesen. Nach diesem Grundsatz muss sämtlichen erfassten Erträgen und Aufwendungen jeweils ein tatsächlicher Zahlungsvorgang zugrunde liegen. Das heißt, dass zu jedem erfassten Ertrag eine Einzahlung und zu jedem erfassten Aufwand eine Auszahlung existieren muss. Die Differenz aus beidem wird als pagatorischer Gewinn bezeichnet.

Der Begriff „pagatorisch“

Geprägt wurde der Begriff von Erich Kosiol, Ordinarius für Betriebswirtschaftslehre. Der Begriff geht zurück auf das lateinische Wort „pacare“ (= befriedigen) bzw. „pagare“ (= zahlen). Übersetzen lässt er sich mit „auf Zahlungsvorgängen beruhend“ oder „mit Zahlungen zusammenhängend“.

Die pagatorische Buchhaltung

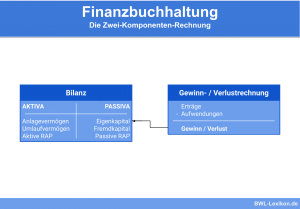

Die Finanzbuchhaltung, also das externe Rechnungswesen, ist auf Zahlungsvorgängen aufgebaut und kann daher auch als ”pagatorische Buchhaltung” bezeichnet werden. Im Gegensatz dazu ist die Betriebsbuchhaltung eine eher kalkulatorische Buchhaltung.

Zu den pagatorischen Vorgängen zählen per definitionem nicht nur Barzahlungen, sondern darüber hinaus buchhalterische Verrechnungen, die an Barzahlungen anknüpfen. So wird beispielsweise eine Forderung als künftige Bareinnahme und eine Verbindlichkeit als künftige Barausgabe betrachtet. In diesem Sinne lassen sich sämtliche Buchungen des externen Rechnungswesen als pagatorisch deuten.

Der pagatorische Jahresabschluss

Die einzelnen Posten der Jahresschlussbilanz lassen sich auf einzelne Zahlungsvorgänge zurückführen. Somit kann sie als ”pagatorische Bilanz” bezeichnet werden.

Pagatorische Werte

In der Finanzbuchhaltung, in der Jahresbilanz und in der Gewinn- und Verlustrechnung treten Werte auf, die den Zahlungen entsprechen, die den Käufen und Verkäufern von Dienstleistungen und Sachgütern zugrunde liegen. Aus diesem Grund werden sie als ”pagatorische Werte” bezeichnet. Zu diesen realisierten pagatorischen Werten zählen auch die Anschaffungswerte dieser Güter.

Die pagatorische Buchhaltungs- und Bilanztheorie

Erich Kosiol entwickelte die pagatorische Buchhaltungs- und Bilanztheorie. Danach ist die Finanzbuchhaltung eine systematisch geschlossene Erklärung, die von den Zahlungsvorgängen ausgeht; die Bilanz schließt diese ab. Die Theorie umfasst außerdem eine einheitliche Bewertungstheorie sowie eine Rücklagen-Theorie.

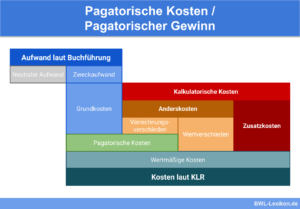

Der pagatorische Kostenbegriff

Pagatorische Kosten sind Kosten, denen tatsächliche Auszahlungen zugrunde liegen. Dazu gehören beispielsweise eingekaufte Rohstoffe und ausgezahlte Löhne. In die Produktkalkulation werden zusätzlich die kalkulatorischen bzw. die Opportunitätskosten einbezogen.

Es sind nicht die pagatorischen, sondern die wertmäßigen Kosten, die die Basis der Kosten- und Leistungsrechnung darstellen.

Abgrenzung des pagatorischen vom wertmäßigen Kostenbegriff

Die Kosten- und Leistungsrechnung legt die wertmäßigen, nicht die pagatorischen Kosten zugrunde. Während die pagatorischen Kosten auf tatsächlichen Zahlungsvorgängen basieren, bilden die wertmäßigen Kosten den Verbrauch von Einsatzfaktoren für Produktion und Vertrieb in Euro ab.

Beim Einbau der Bauteile in die Kraftfahrzeuge werden die wertmäßigen Kosten als Materialkosten in der Kosten- und Leistungsrechnung erfasst. Bis zu diesem Zeitpunkt liegen die Bauteile auf Lager, es sind keine Kosten zu buchen.

Die Maschinen, mit deren Hilfe die Bauteile verbaut werden, müssen zwar abgeschrieben werden, doch handelt es sich bei den Abschreibungen ebenfalls nicht um pagatorische, sondern um wertmäßige Kosten, da hier keine tatsächlichen Ausgaben zugrunde liegen. Zum Zeitpunkt der Anschaffung der Maschinen sind pagatorische Kosten in Höhe der Anschaffungskosten entstanden, denn die Beträge sind tatsächlich geflossen.

Übungsfragen

#1. Welche Aussage zum Begriff "pagatorisch" ist FALSCH?

#2. Warum kann die Finanzbuchhaltung auch als pagatorische Buchhaltung bezeichnet werden?

#3. Pagatorische Kosten sind Kosten, ...

#4. Die Kosten- und Leistungsrechnung legt nicht die pagatorischen, sondern die wertmäßigen Kosten zugrunde. Richtig oder falsch?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen