Der Jahresabschluss besteht grundsätzlich aus Bilanz, Gewinn- und Verlustrechnung und Anhang. Um die Gewinn- und Verlustrechnung vergleichbar zu halten, ist eine klare Gliederung erforderlich. Das Handelsgesetzbuch (HGB) stellt hierfür Regeln auf – für den Aufbau ist eine Staffelform vorgeschrieben. Der Unternehmer kann jedoch zwischen dem Gesamtkostenverfahren und dem Umsatzkostenverfahren wählen, ist dann aber an diese Form bis auf wenige Ausnahmen gebunden.

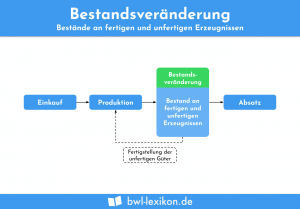

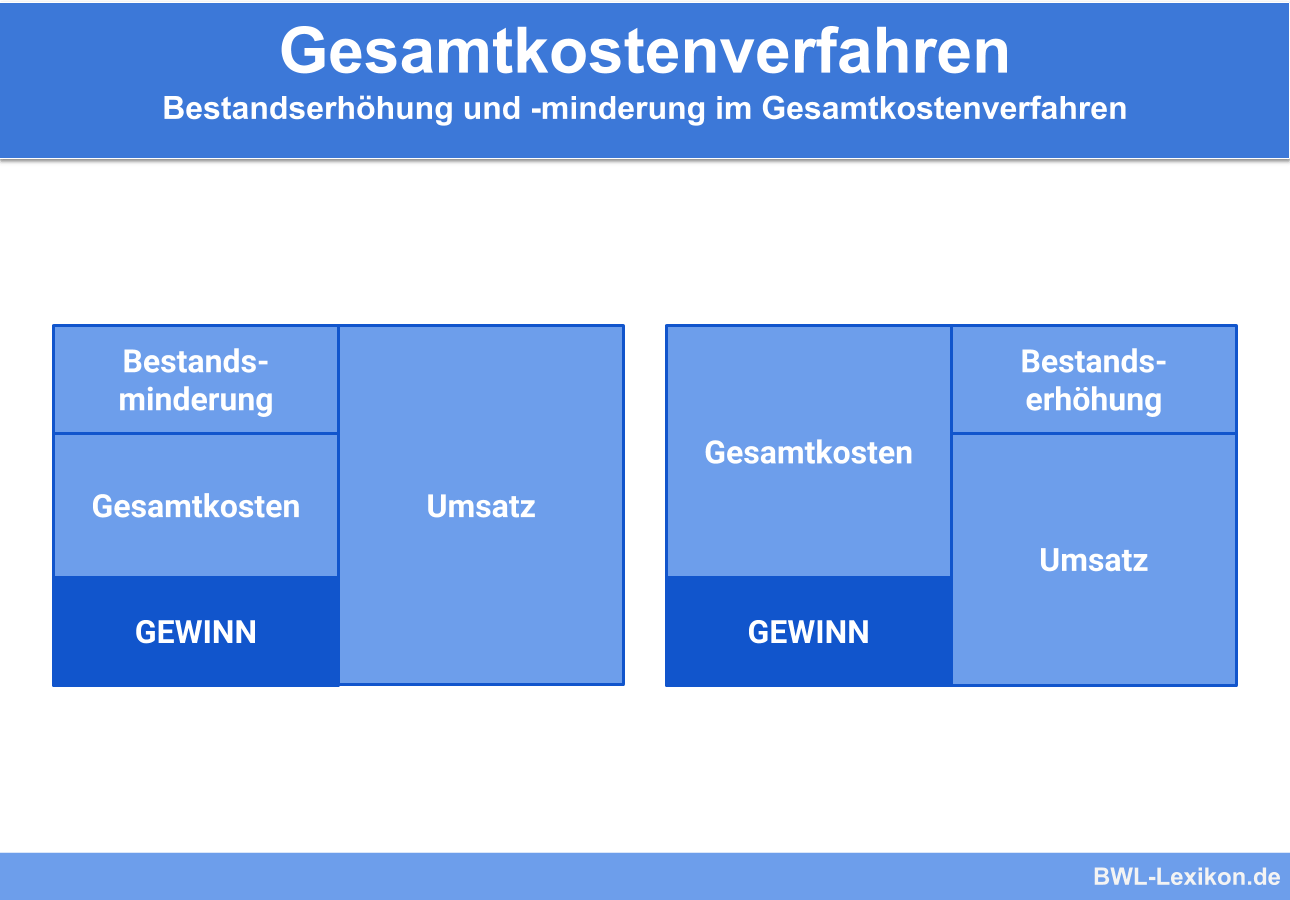

Beim Gesamtkostenverfahren werden allen im Geschäftsjahr angefallenen Erträgen sämtliche im Geschäftsjahr angefallene Aufwendungen gegenübergestellt. Veränderungen bei den Beständen von fertigen und unfertigen Erzeugnissen (Aufbau- oder Abbau von Lagerbeständen innerhalb der Abrechnungsperiode) werden berücksichtigt. Beim Umsatzkostenverfahren werden hingegen nicht alle Aufwendungen des Jahres gegenübergestellt, sondern nur diejenigen, die für die verkauften Produkte und Waren angefallen sind. Veränderungen der Lagerbestände sind hier nicht relevant.

In der folgenden Lektion erfährst Du, wie das Gesamtkostenverfahren aufgebaut ist und wie dieses Verfahren den jährlichen Gewinn ermittelt. Zum Abschluss prüfen einige Übungsaufgaben, ob Du alles richtig verstanden hast und erfolgreich anwenden kannst.

Synonyme: – (engl.: aggregate cost method, nature of expense method, expenditure format, method of total costs, cost-of-production method)

Warum ist das Gesamtkostenverfahren wichtig?

Das Gesamtkostenverfahren bietet Vorteile für Unternehmen mit großen Schwankungen in den Beständen von fertigen und unfertigen Erzeugnissen und bei langfristigen Fertigungsprozessen. Es ist daher bei vielen Produktionsbetrieben in Deutschland verbreitet. Jeder Rechnungswesen-Praktiker wird zwangsläufig über diese Methode der handelsrechtlichen Gewinnermittlung stolpern.

Gliederungsschema Gesamtkostenverfahren nach HGB (§ 275 Abs. 2)

Die Gewinn- und Verlustrechnung in der Staffelform nach dem Gesamtkostenverfahren hat grundsätzlich die nachfolgend genannten Positionen in der angegebenen Reihenfolge auszuweisen:

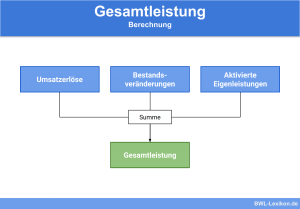

| Umsatzerlöse | |

| +/- | Erhöhung oder Verminderung des Bestands an fertigen und unfertigen Erzeugnissen |

| + | Andere aktivierte Eigenleistungen |

| + | Sonstige betriebliche Erträge |

| = | Gesamtleistung |

| - | Materialaufwand: Aufwendungen für Roh-, Hilfs- und Betriebsstoffe und für bezogene Waren |

| - | Materialaufwand: Aufwendungen für bezogene Leistungen |

| - | Personalaufwand: Löhne und Gehälter |

| - | Personalaufwand: soziale Abgaben und Aufwendungen für Altersversorgung und für Unterstützung |

| - | Abschreibungen auf immaterielle Vermögensgegenstände des Anlagevermögens und Sachanlagen |

| - | Abschreibungen auf Vermögensgegenstände des Umlaufvermögens |

| - | Sonstige betriebliche Aufwendungen |

| = | Betriebsergebnis |

| + | Erträge aus Beteiligungen |

| + | Erträge aus anderen Wertpapieren und Ausleihungen des Finanzanlagevermögens |

| + | Sonstige Zinsen und ähnliche Erträge |

| - | Abschreibungen auf Finanzanlagen und auf Wertpapiere des Umlaufvermögens |

| - | Zinsen und ähnliche Aufwendungen |

| +/- | Steuern vom Einkommen und vom Ertrag |

| = | Ergebnis nach Steuern |

| +/- | Sonstige Steuern |

| = | Jahresüberschuss / Jahresfehlbetrag |

Vor- und Nachteile des Gesamtkostenverfahrens

Vorteile:

- Die Daten für dieses Verfahren können ohne aufwändige Umrechnung und Verteilung aus der Finanzbuchhaltung entnommen werden.

- Die Gesamtleistung des Unternehmens ist auf einen Blick ermittelbar.

- Die Entwicklung von verschiedenen Kostenarten (Material, Personal, Abschreibungen) im Verhältnis zur Gesamtleistung ist direkt ermittelbar.

- Das Verfahren zeigt auf einen Blick den Gesamtaufwand des Jahres.

Nachteile:

- Der Bestand und dessen Veränderung muss für jede Periode durch eine aufwändige Inventur ermittelt werden.

- Die Daten aus der Erfolgsrechnung können nicht ohne weiteres in die Produktkalkulation übernommen werden, da die Werte nicht auf das Produkt bezogen sind.

- Aussagen zum Erfolgsbeitrag einzelner Produkte oder Produktgruppen sind nicht möglich.

- Das Verfahren ist im Rahmen einer (internationalen) Konzernrechnungslegung möglicherweise nicht verwendbar, da dort in der Regel das Umsatzkostenverfahren zur Anwendung kommt.

Das Gesamtkostenverfahren im internationalen Vergleich

Die Vorschriften des Handelsgesetzbuches (HGB) sowie der International Financial Reporting Standards (IFRS) erlauben den Unternehmern die Wahl zwischen dem Gesamtkostenverfahren und dem Umsatzkostenverfahren. In den IFRS wird jedoch das Umsatzkostenverfahren vorgezogen, da es für die Adressaten der Rechnungslegung als entscheidungsrelevanter eingestuft wird.

In den US-amerikanischen Rechnungslegungsvorschriften US-GAAP wird zwingend das Umsatzkostenverfahren vorgeschrieben; eine Wahlmöglichkeit besteht nicht.

Praxisbeispiel

Produktionsbetrieb mit einer Kapazität von 100.000 Stück

Ein mittelständisches Unternehmen stellt Getriebeeinheiten her und hat eine maximale Produktionskapazität von 100.000 Stk., die in den drei einander folgenden Perioden T1, T2 und T3 voll ausgeschöpft wird.

Der Verkaufspreis pro Getriebeeinheit beträgt 100 €, der Bewertungspreis für die Bestandsbewertung 50 €. Zur Veranschaulichung der Einflüsse von Bestandsveränderungen im Gesamtkostenverfahren sind alle anderen betrieblichen Kosten gleich.

In der Periode T1 werden 70.000 Stk. produzierte Einheiten veräußert und 30.000 Stk. auf Lager produziert. In der Periode T2 werden alle gefertigten 100.000 Einheiten und die auf Lager liegenden 30.000 Einheiten veräußert. In der letzten Periode T3 werden die produzierten 100.000 Getriebeeinheiten wiederum ohne Veränderung der Bestände veräußert.

Die Gewinn- und Verlustrechnung nach dem Gesamtkostenverfahren sieht über die Perioden T1 bis T3 wie folgt aus:

| GuV-Position | Menge T1 | Betrag T1 | Menge T2 | Betrag T2 | Menge T3 | Betrag T3 |

|---|---|---|---|---|---|---|

| Umsatz | 70.000 | 7.000.000 | 130.000 | 13.000.000 | 100.000 | 10.000.000 |

| +/- Bestandsveränderungen | 30.000 | 1.500.000 | -30.000 | -1.500.000 | - | - |

| Gesamtleistung | 100.000 | 8.500.000 | 100.000 | 11.500.000 | 100.000 | 10.000.000 |

| Materialkosten | - | 2.500.000 | - | 2.500.000 | - | 2.500.000 |

| Personalkosten | - | 3.000.000 | - | 3.000.000 | - | 3.000.000 |

| Abschreibungen | - | 500.000 | - | 500.000 | - | 500.000 |

| Sonstige betriebl. Aufwendungen | - | 1.500.000 | - | 1.500.000 | - | 1.500.000 |

| Summe der Kosten | - | 7.500.000 | - | 7.500.000 | - | 7.500.000 |

| Ergebnis | - | 1.000.000 | - | 4.000.000 | - | 2.500.000 |

Übungsfragen

#1. Welche Antwort zum Gesamtkostenverfahren ist richtig?

#2. Welche Auswirkung haben Minderungen der Bestände von fertigen und unfertigen Erzeugnissen auf die Gesamtleistung?

#3. Welche Position gibt es in der Gewinn- und Verlustrechnung nach dem Gesamtkostenverfahren NICHT?

#4. Welche Aufwendungen sind beim Gesamtkostenverfahren in der Position „Materialaufwand“ enthalten?

#5. Wie ist der Wert der Bestandsveränderungen beim Gesamtkostenverfahren zu ermitteln?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen