Due Diligence ist ein Prüfprozess, bei dem der Fokus auf einer Unternehmensanalyse liegt. Untersucht werden die rechtlichen, wirtschaftlichen und finanziellen Verhältnisse eines Unternehmens, das von einem anderen Unternehmen gekauft werden soll. Die Due Diligence Prüfung verfolgt das Ziel, den Käufer vor Unternehmensrisiken abzusichern.

In diesem Text behandeln wir das Thema Due Diligence. Du erfährst, was sich hinter dieser Art der Unternehmensprüfung verbirgt, welche Arten der Due Diligence Prüfung es gibt und was Gegenstand einer Due Diligence Prüfung sein kann. Abschließend informieren wir dich über den Ablauf einer Due Diligence und was du hierbei zu beachten hast. Um deinen Wissensstand zu aktualisieren, kannst du nach dem Beitrag einige Übungsfragen beantworten.

Deutsch: mit gebührender Sorgfalt

Was solltest du über die Due Diligence wissen?

Die Due Diligence wird im Interesse eines Unternehmenskäufers in Auftrag gegeben. Hierbei geht es darum, alle Chancen und Risiken aufzudecken, die für den Käufer mit dem Erwerb des Unternehmens verbunden sind. Die Prüfung kommt aber auch in Betracht, wenn zwei Unternehmen sich zu einer Zusammenarbeit – z. B. im Rahmen einer Fusion – entschließen und die unternehmerischen Verhältnisse beider Betriebe vor dem Zusammenschluss analysiert werden sollen.

Die Due Diligence bezieht sich auf die rechtlichen, wirtschaftlichen, steuerlichen und technischen Verhältnisse der Unternehmen, die fusionieren oder übernommen werden sollen.

Im Blickpunkt einer Due Diligence Prüfung stehen daneben aber auch Aspekte wie Wirtschaftskriminalität, Geldwäsche oder Korruption. Dies spielt eine umso größere Rolle, wenn in den Unternehmenskauf oder eine Fusion ein ausländisches Unternehmen involviert ist.

Auf welche Rechtsnormen stützt sich eine Due Diligence Prüfung?

Als rechtliche Grundlage für die Durchführung der Due Diligence Prüfung hat der Gesetzgeber auf nationaler Ebene als Vorgabe die Vorschriften des Geldwäschegesetzes (GWG) normiert. Darüber hinaus kommen noch weitere internationale Gesetzesgrundlagen zur Anwendung.

Hierzu gehören:

- UK Bribery Act

- Foreign Corrupt Practices Act

Die internationalen Gesetze sind für die deutschen Unternehmen besonders dann bindend, wenn sich der Unternehmenskauf oder die Fusion auf ein ausländisches Unternehmen bezieht.

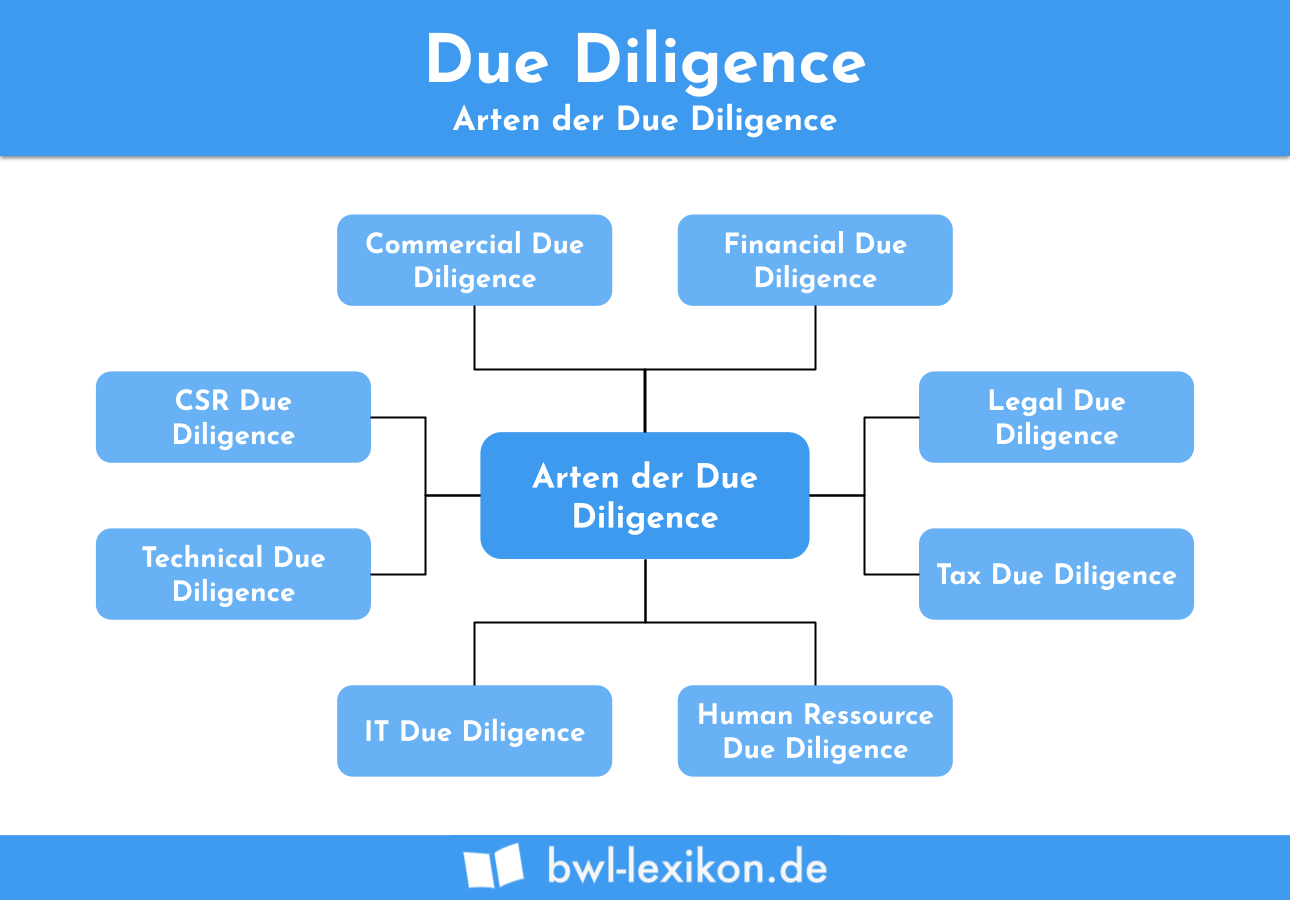

Welche Arten der Due Diligence gibt es?

In der Praxis lassen sich mehrere Arten von Due Diligence unterscheiden. Hierzu zählen z. B. die Tax Due Diligence, die IT Due Diligence und die Technical Due Diligence.

Die drei wichtigsten Arten der Due Diligence sind:

- Financial Due Diligence

- Commercial Due Diligence

- Legal Due Diligence

Financial Due Diligence

Bei der Financial Due Diligence bezieht sich die wirtschaftliche Analyse auf den Finanzbereich eines Unternehmens. Hierbei werden auch die steuerrechtlichen und die finanziellen Aspekte des Unternehmens unter die Lupe genommen. Im Blickpunkt der Analyse steht z. B. auch, wie liquide das Unternehmen ist.

Commercial Due Diligence

Die Commercial Due Diligence wird von einem Unternehmen beauftragt, das ein anderes Unternehmen erwerben möchte. Es gibt hierbei darum, die Chancen und Risiken auszuloten, die sich für den Käufer des Unternehmens ergeben. Zu den Faktoren, die im Fokus der Prüfung stehen, gehören neben dem Kundenstamm und den Standortbedingungen auch die Mitbewerber am Markt.

Legal Due Diligence

Die Legal Due Diligence wird relevant, wenn ein Unternehmen verkauft werden soll. Bei der Analyse geht es darum, die rechtlichen Rahmenbedingungen des Unternehmenskaufs abzusichern. Die Legal Due Diligence bezieht sich u. a. auf arbeitsrechtliche, vertragsrechtliche, tarifrechtliche und umweltrechtliche Aspekte.

Wann ist eine Due Diligence Prüfung erforderlich?

Für die Durchführung einer Due Diligence sprechen die folgenden vier Gründe:

- Rechtliche Gründe

- Finanzielle Gründe

- Wirtschaftliche Gründe

- Zur Vermeidung von Reputationsrisiken

Rechtliche Gründe

Hier soll mit der Due Diligence sichergestellt werden, dass der Käufer eines Unternehmens mit dem Kauf rechtlich abgesichert ist. Mit der Analyse sollen die Gefahren von Korruption und Geldwäsche für den Käufer minimiert werden. Ein Unternehmen, das nicht international agiert, muss sich zumindest an die Vorschriften des Geldwäschegesetzes (GWG) halten.

Finanzielle Gründe

Ein Unternehmen, das eine Zusammenarbeit mit nicht gesetzestreuen Geschäftspartnern in die Wege leitet, riskiert die Verhängung hoher Strafzahlungen oder für den gesetzlichen Vertreter die Verurteilung zu einer Haftstrafe. Um dies auszuschließen, wird ein Steuerberater oder ein Wirtschaftsprüfer mit der Durchführung einer Due Diligence Prüfung beauftragt.

Wirtschaftliche Gründe

Auch die Wirtschaftlichkeit eines Unternehmens steht bei der Due Diligence Prüfung im Fokus.

Zur Vermeidung von Reputationsrisiken

Die Zusammenarbeit mit einem kriminellen Unternehmen kann sich auch negativ auf das Image des Unternehmens auswirken. Deshalb ist es wichtig, dass die Risiken im Rahmen einer Due Diligence Prüfung erkannt werden. Hiermit sichert der Käufer seine Reputation ab.

Was ist der Gegenstand einer Due Diligence Prüfung?

Was im Rahmen einer Due Diligence Prüfung analysiert wird, hängt u.a. auch von der Größe des Unternehmens ab. Bei einigen Unternehmen fällt die Risikoermittlung umfangreicher aus als bei anderen Unternehmen.

Zum Gegenstand der Analyse gehören aber in jedem Fall:

- Die Analyse des Firmensitzes: Wie attraktiv ist dieser für den Verkäufer?

- Die Bilanzen und Umsatzzahlen der letzten Jahre: Hieran erkennt der Prüfer, welche Entwicklung die wirtschaftliche Entwicklung nimmt.

- Die Geschäftsverbindungen und die Sanktionslisten: Letzterer sind für den Prüfer wichtig, um zu prüfen, ob das Unternehmen die Compliance-Regeln eingehalten hat.

Wie läuft eine Due Diligence Prüfung ab?

Bei der Durchführung der Prüfung nutzt der Prüfer in der Regel standardisierte Checklisten, die das Unternehmen für ihn aus den unterschiedlichen Unternehmensbereichen zusammenstellt.

Der Verlauf und die Dauer der Prüfung hängt von dem Ziel ab, das mit der Prüfung verfolgt werden soll. Ein weiterer wesentlicher Aspekt spielt hierbei die Größe des Unternehmens.

Für die eigentliche Prüfung stellt das zu prüfende Unternehmen die entsprechenden Belege zur Verfügung. Der Prüfer analysiert diese und fasst seine Ergebnisse in dem Due Diligence Report zusammen.

Worauf sollte ein Unternehmen bei der Due Diligence achten?

Die Due Diligence Prüfung ist eine sehr komplexe Prüfung. Deshalb gehört eine gute Vorbereitung zu den Pflichtaufgaben des Unternehmens, das der Analyse unterzogen wird. Die Verantwortung hierfür übernimmt der gesetzliche Vertreter des Unternehmens. Er muss dafür sorgen, dass der Prüfer alle erforderlichen Unterlagen erhält, um sich einen detaillierten Überblick über die wirtschaftliche und finanzielle Lage des Unternehmens zu verschaffen. Um diese Aufgabe im erforderlichen Maß zu erfüllen, kann der Geschäftsführer sich an bestimmte Checklisten halten.

Übungsfragen

#1. Wer ist an einer Due Diligence Prüfung hauptsächlich interessiert?

#2. Welches Ziel wird mit der Due Diligence Prüfung verfolgt?

#3. Welches nationale Gesetz ist im Hinblick auf die Due Diligence für ein Unternehmen bindend?

#4. Bei welcher Art der Due Diligence Prüfung stehen die rechtlichen Rahmenbedingungen eines Unternehmenskaufs auf dem Prüfstand?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen