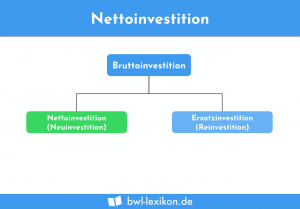

Bei einer Reinvestition fließen finanzielle Mittel an das Unternehmen zurück, die dann für eine andere Investition verwendet werden. Mit Investitionen dieser Art gewährleistet ein Unternehmen, dass die innerbetrieblichen Abläufe aufrechterhalten werden können. Reinvestitionen unterteilen sich in Ersatzinvestitionen und in Erweiterungsinvestitionen.

In diesem Artikel erfährst du, was sich hinter dem Begriff Reinvestition verbirgt. Du lernst die Reinvestition als Ersatzinvestition und als Erweiterungsinvestition kennen. Abschließend zeigen wir dir, welche Investitionsarten sich von einer Reinvestition abgrenzen lassen.

Um dein Wissen zur Reinvestition zu erweitern, kannst du nach diesem Beitrag einige Übungsfragen beantworten.

- Englisch: reinvestment

- Synonyme: Ersatzinvestition | Ersatzbeschaffung | Erweiterungsinvestition

Was solltest du über die Reinvestition wissen?

Bei einer Reinvestition wird ein vorhandenes Wirtschaftsgut durch ein neues Wirtschaftsgut ersetzt. Eine Reinvestition tritt als Ersatzinvestition oder als Erweiterungsinvestition auf. Mit einer Reinvestition macht ein Unternehmen sich den Vorteil zunutze, den innerbetrieblichen Ablauf aufrechtzuerhalten. Dies wird z. B. deutlich, wenn während eines Produktionsprozesses eine Maschine ausfällt.

Während der Herstellung von Teleskopschienen fällt eine Fertigungsmaschine aus. Das Unternehmen tätigt direkt eine Ersatzinvestition in eine vergleichbare Maschine. Damit ist gewährleistet, dass die Teleskopschienen termingerecht fertiggestellt und pünktlich an den Auftraggeber ausgeliefert werden können.

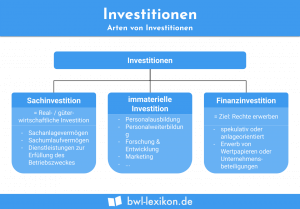

Neben der Reinvestition können in einem Unternehmen noch weitere Investitionen getätigt werden. Für eine solide Finanzplanung ist es sinnvoll, alle Investitionen in einem Businessplan abzubilden.

Erweiterungsinvestition

Mit der Reinvestition als Erweiterungsinvestition weitet ein Unternehmen die Kapazitätsmöglichkeiten aus. So ist es z. B. möglich, den monatlichen Output bei der Herstellung eines Guts zu erhöhen.

Ersatzinvestition

Bei einer Ersatzinvestition wird ein Wirtschaftsgut ersetzt, das dem Unternehmen nicht mehr zur Verfügung steht, beispielsweise aufgrund eines Defekts.

Reinvestition als Ersatzinvestition

Hier erfährst du, wann eine Reinvestition als Ersatzinvestition notwendig ist, welche Rolle die § 6b-Rücklage spielt, und welche Voraussetzungen für deren Inanspruchnahme erfüllt sein müssen.

Wann ist eine Ersatzinvestition sinnvoll?

Eine Ersatzinvestition ist immer sinnvoll, wenn eine Maschine oder ein anderes Wirtschaftsgut defekt ist und für den innerbetrieblichen Ablauf nicht mehr zur Verfügung steht. Damit die betriebliche Organisation aufrechterhalten werden kann, muss umgehend ein vergleichbares Wirtschaftsgut beschafft werden. Hierfür tätigt das Unternehmen eine Ersatzinvestition.

Eine Ersatzinvestition kommt unter Umständen auch bei einer Existenzgründung in Betracht, wenn der Existenzgründer ein bereits bestehendes Unternehmen übernimmt. Häufig sind Maschinen und Geräte veraltet oder aus anderen Gründen nicht mehr einsatzfähig. Um mit neuen Technologien Schritt zu halten und das Unternehmen fortführen zu können, muss der Existenzgründer vergleichbare Wirtschaftsgüter beschaffen.

Wie errechnet sich eine Ersatzinvestition?

Eine Ersatzinvestition errechnet sich durch Abzug der Nettoinvestition von der Bruttoinvestition. Hierzu muss die Bruttoinvestition um die bereits aufgelaufenen Abschreibungen des zu ersetzenden Wirtschaftsguts gekürzt werden.

Eine Maschine, die ersetzt werden muss, steht mit einem Restbuchwert von 10.000 Euro in der Bilanz des Unternehmens. Dieser Restbuchwert ermittelte sich, indem die Anschaffungskosten um die Abschreibungen gekürzt wurden. Der Restbuchwert ist identisch mit der Nettoinvestition. Für eine neue Maschine muss das Unternehmen eine Summe von 15.000 Euro aufwenden. Dieser Betrag ist mit der Bruttoinvestition identisch.

Die Ersatzinvestition ermittelt sich wie folgt:

Ersatzinvestition = Bruttoinvestition - Nettoinvestition

Ersatzinvestition = 15.000 Euro - 10.000 Euro

Ersatzinvestition = 5.000 Euro

§ 6b-Rücklage für eine Ersatzbeschaffung

Für die Ersatzbeschaffung eines Wirtschaftsguts sieht das Steuerrecht mit der § 6b-Rücklage eine steuerliche Subvention. Die § 6b-Rücklage für Ersatzbeschaffung ist im Einkommensteuerrecht definiert.

Wer profitiert von der § 6b-Rücklage?

Von der § 6b-Rücklage profitiert ein bilanzierendes Unternehmen, wenn bestimmte Voraussetzungen erfüllt sind. Ein Unternehmer, der nicht zur Aufstellung einer Bilanz verpflichtet ist, kann die § 6b-Rücklage nicht in Anspruch nehmen.

Welche Voraussetzungen müssen für die § 6b-Rücklage erfüllt sein?

Voraussetzung für die Inanspruchnahme der § 6b-Rücklage bei einer Ersatzbeschaffung ist, dass ein Wirtschaftsgut infolge höherer Gewalt – dies kann auch ein behördlicher Eingriff sein – aus dem Betriebsvermögen eines Unternehmens ausscheidet. Für dieses Ausscheiden darf das Unternehmen keine Entschädigungszahlung erhalten haben.

Eine weitere Voraussetzung ist, dass es sich bei der Anschaffung um ein funktional gleiches Wirtschaftsgut handelt und dies innerhalb einer bestimmten Frist abgeschafft wurde.

Letztlich ist es für die Anerkennung der § 6b-Rücklage wichtig, dass das neue Wirtschaftsgut in dem Anlageverzeichnis des Unternehmens aufgenommen wurde.

Wie funktioniert die § 6b-Rücklage für Ersatzinvestitionen?

Scheidet ein Wirtschaftsgut aus dem Betriebsvermögen eines Unternehmens aus, werden die in diesem Wirtschaftsgut verhafteten stillen Reserven aufgedeckt. Ohne Inanspruchnahme der § 6-Rücklage müsste das Unternehmen diese stillen Reserven versteuern. So ist es aber möglich, die stillen Reserven auf das neue Wirtschaftsgut zu übertragen. Die stillen Reserven werden in diesem Fall erst dann aufgedeckt, wenn das neue Wirtschaftsgut aus dem Betriebsvermögen ausscheidet.

Reinvestition als Erweiterungsinvestition

Bei der Erweiterungsinvestition tätigt das Unternehmen ebenfalls eine Investition in das bilanzielle Sachanlagevermögen. Damit erhöht das Unternehmen sein Betriebskapital. Die Kapazität wird weiter ausgebaut. Damit schafft das Unternehmen die Möglichkeit, seinen Produktionsausstoß zu erhöhen.

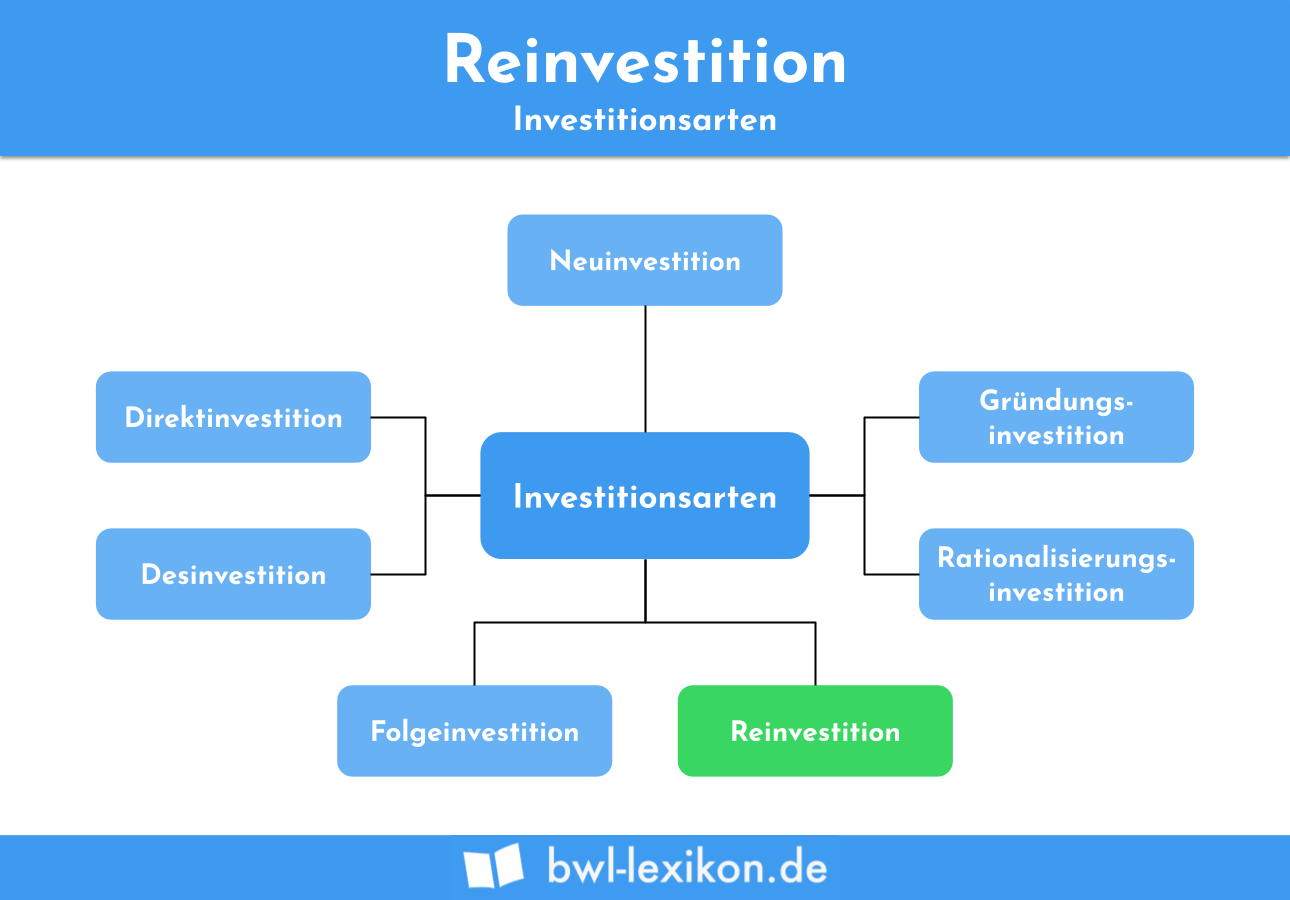

Welche Investitionsarten lassen sich von der Reinvestition abgrenzen?

Die folgenden Investitionsarten grenzen sich von der Reinvestition ab:

- Neuinvestition

- Gründungsinvestition

- Rationalisierungsinvestition

- Folgeinvestition

- Desinvestition

- Direktinvestition

Neuinvestition

Eine Neuinvestition tätigt ein Unternehmen, wenn es Kapital in ein Wirtschaftsgut investiert, das kein anderes Wirtschaftsgut aus dem Betriebsvermögen ersetzt. Als Synonym für die Neuinvestition kann auch der Begriff Erstinvestition verwendet werden.

Gründungsinvestition

Eine Gründungsinvestition in das Sachanlagevermögen nimmt ein Unternehmen bei der Gründung vor. Handelt es sich um ein neues Wirtschaftsgut, liegt eine Erstinvestition vor. Soll ein anderes Wirtschaftsgut ersetzt werden, tätigt das Unternehmen eine Ersatzinvestition.

Rationalisierungsinvestition

Eine Rationalisierungsinvestition hat denselben Effekt wie eine Ersatzinvestition. Hierbei ist das zu ersetzende Wirtschaftsgut allerdings noch voll einsatzfähig. Es muss aber ersetzt werden, weil es die neusten technischen Anforderungen nicht mehr erfüllen kann.

Folgeinvestition

Folgeinvestitionen folgen nach einer Gründungsinvestition. Eine Folgeinvestition kann als Erstinvestition, als Erweiterungsinvestition oder als Rationalisierungsinvestition getätigt werden.

Desinvestition

Bei der Desinvestition veräußert ein Betrieb Unternehmensteile, um die Liquidität zu sichern. Mit diesem betriebswirtschaftlichen Vorgang beugt ein Unternehmen einer Insolvenz vor.

Direktinvestition

Nimmt das Unternehmen eine Direktinvestition vor, beteiligt es sich an der Finanzierung eines anderen Unternehmens. Hierfür erhält es in der Regel Kapitalanteile.

Übungsfragen

#1. In welche beiden Investitionsarten gliedert sich eine Reinvestition?

#2. Welche Investition gehört nicht zu den betriebswirtschaftlichen Investitionen?

#3. Wer profitiert von der § 6b-Rücklage?

#4. Welche Voraussetzung muss für die Inanspruchnahme der § 6-Rücklage nicht erfüllt sein?

#5. In welches Vermögen tätigt ein Unternehmen eine Erweiterungsinvestition?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen