Das FEFO-Verfahren ist eine besondere Lagerstrategie, bei der die Produkte zuerst das Lager verlassen, die zuerst nach ihrem Mindesthaltbarkeitsdatum oder Verfallsdatum ablaufen. FEFO steht für „First Expired – First Out“, was übersetzt „zuerst abgelaufen – zuerst raus“ bedeutet.

In dieser Lektion bringen wir dir die Lagerstrategien näher und gehen explizit auf das Verfahren FEFO ein. Wir geben dir ein Beispiel der Methode und zeigen dir, wie das FEFO-Verfahren als Bewertungsverfahren genutzt werden kann, was jedoch rechtlich keine Verwendung finden darf.

Lagerstrategien

Mit den Lagerstrategien planen Unternehmen die Reihenfolge beim Be- und Entladen von lagernden Artikeln. Damit dieser Vorgang nicht planlos und ohne Optimierung stattfindet, müssen je nach Produkten und individuellen Bedürfnissen, die richtigen Strategien gefunden werden.

Geschieht dies nicht, nutzen Unternehmen im Normalfall das LIFO-Verfahren, da das Zuschütten oder Zustellen alter Produkte automatisch passiert. Erstrebenswert ist in den meisten Fällen das FIFO-Verfahren, da hierdurch das Lager umgeschlagen wird und die Produkte häufig wechseln, wodurch weniger Schäden entstehen. Außerdem ist die Auswahl der Lagerplätze ein Teil der Lagerstrategie.

Lagerstrategien:

Das FEFO-Verfahren

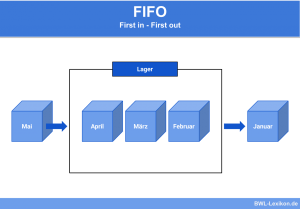

Das FEFO-Verfahren ist eine Erweiterung vom FIFO-Verfahren. Im Normalfall streben Unternehmen an, dass die Produkte zuerst das Unternehmen verlassen, die zuerst eingelagert wurden. Dies hat den Hintergrund, dass alte Produkte durch neue ersetzt werden, um sich nicht dem Verfallsdatum zu nähern oder durch die lange Zeit auf dem Lager in Mitleidenschaft gezogen werden.

Während beim FIFO-Verfahren aber nur der Zeitpunkt der Einlagerung entscheidet, wird das FEFO-Verfahren um das Mindesthaltbarkeits- oder Verfallsdatum der eingelagerten Produkte erweitert. Dies hat insbesondere für Unternehmen in der Lebensmittelbranche einen großen Vorteil. Werden immer die Produkte entnommen, die als erstes ablaufen, lässt sich das Risiko von verdorbenen Produkten deutlich verkleinern.

Vorteile des FEFO-Verfahrens

- Geringeres Lagerrisiko

- Erhöhung Mindesthaltbarkeitsdatum der Endprodukte

- Einhaltung von Lebensmittelgesetzen

- Gewinnoptimierung durch weniger Verderb

Anwendungsbereiche

Die Warenwirtschaft nach FEFO findet dort statt, wo Waren mit Verfallsdatum gelagert werden. Hier steht die gesamte Lebensmittelbranche an erster Stelle. Aber auch die Pharmaindustrie verwendet Artikel, die ein Verfallsdatum haben.

Dadurch, dass immer die Produkte verbraucht werden, die als Nächstes ablaufen, entsteht weniger Verderb und zudem können die eingesparten Verfallsdaten unter Umständen über die Endprodukte weitergegeben werden. In der Metallverarbeitung reicht es meist aus, das LIFO-Verfahren anzuwenden. Dieses ist günstiger, da keine Sortierungen am Lager durchgeführt werden müssen, sondern in Durchlaufregalen immer feste Reihenfolgen bestehen.

Das Unternehmen lagert die Teige somit nach dem FEFO-Verfahren in einem Hochregallager, wobei es auf die Unterstützung eines EDV-Systems setzt. Damit die „MIS AG“ weiß, wo die Produkte lagern, die als Nächstes verderben, sind alle Waren inklusive Verfallsdatum im Warenwirtschaftssystem hinterlegt. Bei der Auslagerung bekommen die Lagermitarbeiter immer angezeigt, welchen Teig sie nutzen müssen.

Lagersysteme

Das FEFO-Verfahren ist auf ein Lagersystem angewiesen, bei dem die Lagerplätze bekannt sind. Ansonsten müssten Mitarbeiter das Sortiment ständig umräumen und so die Produkte nach Reihenfolgen sortieren, bis die Verfallsdaten wieder in der richtigen Reihe sind.

Gibt es planbare Lagerplätze, die mit einem Warenwirtschaftssystem verknüpft sind, ist das FEFO-Verfahren leicht durchzuführen. Das EDV-System gibt auf diese Weise immer den richtigen Lagerplatz an, sodass die Mitarbeiter die Artikel aus den Regalen nehmen, deren Verfallsdatum als nächstes ansteht.

Bewertungsverfahren FEFO

Unternehmen müssen den Wert von ihrem Anlagevermögen kennen. Damit Lagerbestände erfasst werden können, stehen verschiedene Bewertungsverfahren zur Verfügung. Diese vereinfachen Unternehmen ihre Bewertungen. Es müssen keine einzelnen Artikel gezählt werden, sondern der Wert von Restbeständen wird aus zuvor gezahlten Einkaufspreisen berechnet.

Für die Bilanz nach Handelsrecht sind nur die Bewertungsverfahren LIFO und FIFO zulässig – nach Steuerrecht ausschließlich die LIFO-Methode. Das FEFO-Verfahren als Bewertungssystem ist somit nur für interne Zwecke zu verwenden.

Der Süßwarenhersteller „Malki GmbH“ benötigt für seine Schokoladen mehrere Mengen Kakao im Jahr. Dieser kommt aus Südamerika per Schiff und wird von den Herstellern mit variierenden Verfallsdaten versehen.

Es ergibt sich daraus die Bestandsliste für den Artikel Kakao bei der „Malki GmbH“:

| Anfangsbestand | 3,8 Tonnen zu 219 €/100 kg | Verfallsdatum 16.09.2019 | |

| 1. Abgang | 10.02. | 1,4 Tonnen | |

| 2. Abgang | 01.03. | 1,1 Tonnen | |

| 1. Zugang | 05.03. | 1,9 Tonnen zu 226 €/100 kg | Verfallsdatum 28.12.2019 |

| 3. Abgang | 26.03. | 0,6 Tonnen | |

| 2. Zugang | 01.06 | 3,3 Tonnen zu 222 €/100 kg | Verfallsdatum 28.02.2020 |

| 3. Zugang | 27.08. | 3,2 Tonnen zu 236 €/100 kg | Verfallsdatum 24.02.2020 |

| 4. Abgang | 04.11 | 2,1 Tonnen | |

| 5. Abgang | 19.11. | 1,2 Tonnen | |

| 6. Abgang | 21.12. | 2,0 Tonnen |

Es geht nun darum, den Restbestand zu ermitteln, damit dieser nach dem FEFO-Verfahren bewertet werden kann.

Der Restbestand lässt sich aus einer Formel berechnen:

![\[ Restbestand = Anfangsbestand + Zug\ddot{a}nge - Abg\ddot{a}nge \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-3a2d534f8e92b25c46e003b82781990c_l3.png "Rendered by QuickLaTeX.com")

Die Kakaobestände berechnen sich wie folgt:

3,8 - 1,4 - 1,1 + 1,9 - 0,6 + 3,3 + 3,2 - 2,1 - 1,2 - 2,0 = 3,8 Tonnen

Es verbleibt ein Restbestand von 3,8 Tonnen Kakao zum Bilanzstichtag auf dem Lager der „Malki GmbH“. Es wird bei diesem Berechnungsverfahren davon ausgegangen, dass die Produkte das Lager verlassen haben, die am ehesten ablaufen. Somit muss der Restbestand mit den Chargen verrechnet werden, die das längste Mindesthaltbarkeitsdatum haben. Die Charge mit dem spätesten Verfallsdatum ist der 2. Zugang vom 01.06., welcher aus 3,3 Tonnen bestand.

![\[ \frac{3,3~Tonnen * 222,00~Euro}{100~kg} = 6.660~Euro \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-03be4568b378c0bb8e0f457f4bb01118_l3.png "Rendered by QuickLaTeX.com")

Es bleibt ein weiterer Restbestand von 0,5 Tonnen (3,8 Tonnen – 3,3 Tonnen), der bewertet werden muss. Es wird im nächsten Schritt die Charge genutzt, die als übernächstes verfällt. Hierzu wird die Charge vom 27.08. genommen.

![\[ \frac{0,5~Tonnen * 236,00~Euro}{100~kg} = 1.180~Euro \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-9dd673a083251c402c71ab0828d202dd_l3.png "Rendered by QuickLaTeX.com")

Der Restbestand der 3,8 Tonnen Kakao lässt sich nach FEFO mit 7.840 € bewerten (6.660 € + 1.180 €).

Übungsfragen

#1. Was ist kein Vorteil vom FEFO-Verfahren bei der Lagerhaltung?

#2. In welcher Unternehmensbranche findet das FEFO-Verfahren sehr häufig Anwendung?

#3. „Die Bewertung nach FEFO-Verfahren darf für die Bilanzierung nach Steuerrecht genutzt werden. Für die Bilanzierung nach Handelsrecht ist die Methode jedoch verboten.“ – Richtig oder falsch?

#4. Nach welchem Faktor wird die Bewertung von lagernden Artikel nach FEFO-Verfahren vorgenommen?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen