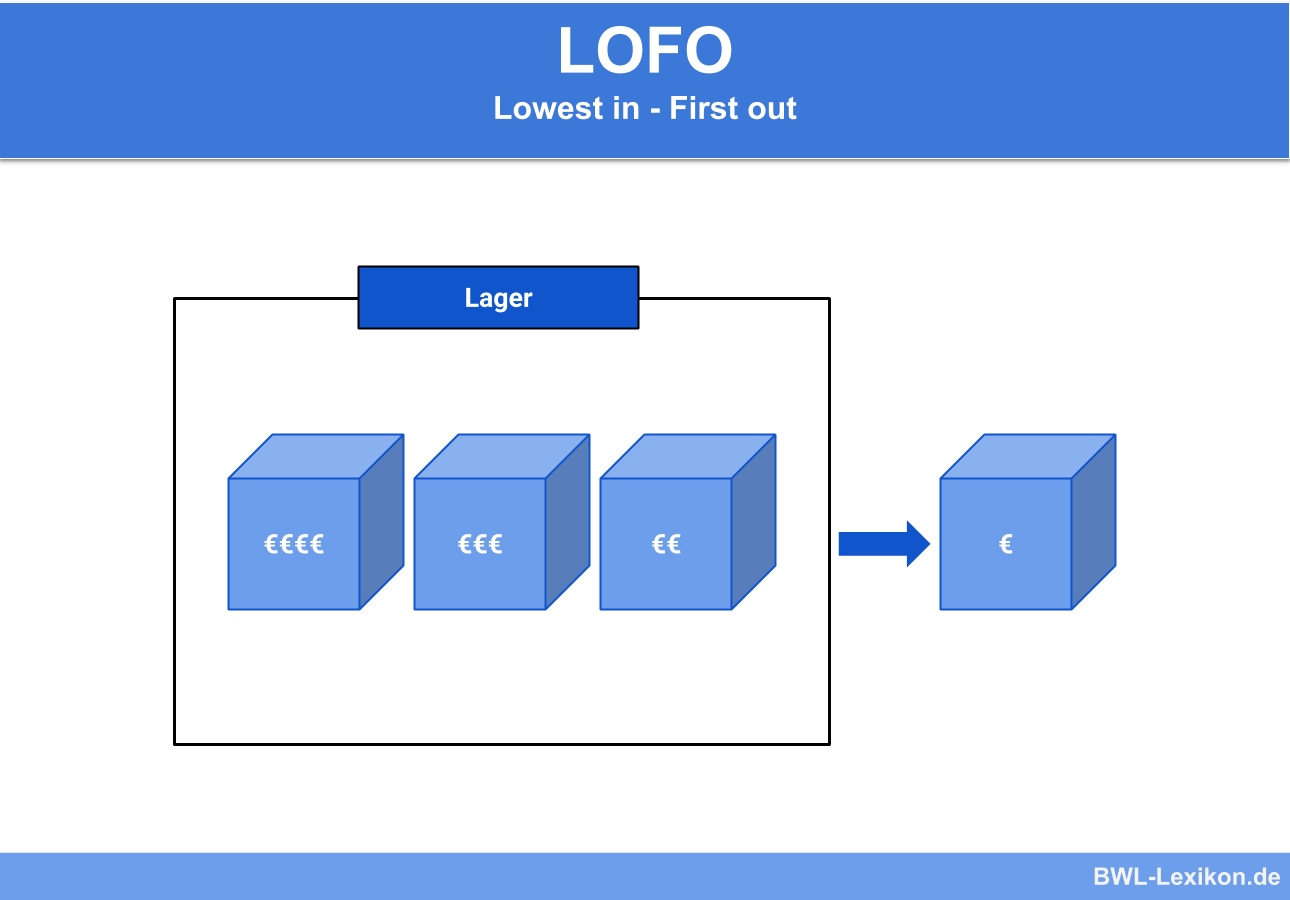

Die Lagerstrategie LOFO gibt vor, dass immer die Produkte zuerst dem Lager entnommen werden, die den geringsten Wert besitzen. LOFO stammt vom englischen Begriff Lowest In – First Out. In der Praxis findet die Lagerhaltung nach dem LOFO-Verfahren nur sehr selten statt. Außerdem ist LOFO keine Bewertungsmethode für die Bilanzierung, da immer die höchsten Werte genommen werden, was dem Niederstwertprinzip widerspricht.

Diese Lektion gibt dir zunächst einen kurzen Überblick über den Begriff der Lagerstrategien. Im Anschluss geht es detailliert um das LOFO-Verfahren. Zuletzt nutzen wir LOFO als Bewertungsmethode, wobei diese Berechnung nur internen Zwecken dienen und nicht in der Bilanzierung angewendet werden darf. Zum Abschluss der Lektion geben wir dir durch Übungsfragen die Chance, dein Wissen zu überprüfen.

Lagerstrategien

Eine Lagerstrategie hilft einem Unternehmen dabei, die Ein- und Auslagerungen am Lager planvoll durchzuführen. Macht ein Betrieb sich keine Gedanken über die Reihenfolge und die Lagerplätze, so können Potenziale der Gewinnoptimierung verloren gehen. Findet keine Planung statt, kommt es meist automatisch zum LIFO-Verfahren, bei dem zuletzt eingelagerte Artikel zuerst wieder entnommen werden, da diese vorne in den Regalen stehen oder oben aufgestapelt bzw. aufgeschüttet wurden.

Viele Unternehmen streben das FIFO-Verfahren an, bei dem Produkte häufig umgeschlagen werden und somit keine älteren Artikel auf dem Lager verbleiben.

Lagerstrategien:

Das LOFO-Verfahren

Das LOFO-Verfahren besagt, dass immer die Produkte zuerst entnommen werden müssen, die den günstigsten Einkaufspreis besitzen. Hierdurch bleiben im Umkehrschluss die hochpreisigen Artikel immer auf dem Lager.

Das LOFO-Verfahren findet sehr selten Anwendung. Das Lagerpersonal muss unabhängig von Lieferzeitpunkten immer den Wert der gelagerten Produkte erfassen und hiernach die Reihenfolgen der Auslagerungen bestimmen.

Dadurch ist LOFO ein aufwendiges Verfahren für die Lagerhaltung und es Bedarf vieler Warenbewegungen oder einer Lagerhaltung nach festen Lagerplätzen. Das Gegenteil vom LOFO-Verfahren ist das HIFO-Verfahren, bei dem die teuren Artikel zuerst entnommen werden.

Anwendungsbereiche

Das LOFO-Verfahren findet in der Praxis in der Lagerhaltung nur sehr selten Anwendung. Unternehmen sind darauf bedacht, die hochwertigen Produkte aus dem Lager zu entfernen, um günstig nachkaufen zu können oder um Lagerrisiken zu umgehen. Den umgekehrten Weg zu gehen, ist in den meisten Fällen nicht sinnvoll.

Einzig bei einem Lager mit Sicherungsaufgabe kann diese Methode Anwendung finden. Bei diesem Lager stehen die Gewinnoptimierung und das perfekte Verfahren nicht im Vordergrund. Ein Unternehmen möchte vielmehr seine Produktion aufrecht erhalten. Aus diesem Grund kann es vorkommen, dass ein teuer eingekauftes Produkt auf dem Lager verbleibt, während die günstige Alternative verwendet wird.

Lagersysteme

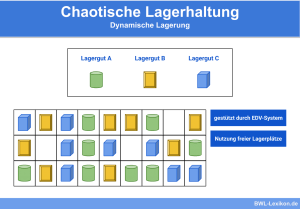

Damit ein Verfahren der Lagerhaltung genutzt werden kann, müssen die passenden Lagersysteme zur Verfügung stehen. Das LOFO-Verfahren ist kompliziert und es muss immer bekannt sein, an welcher Stelle die preiswerten Produkte liegen. Aus diesem Grund ist ein Lagersystem mit festen Lagerplätzen sinnvoll, wenn ein Unternehmen nicht ständige Lagerbewegungen favorisiert.

Es sollten somit Regale mit festen Plätzen, wie etwa ein Hochregallager, zur Anwendung kommen. Unterstützt wird dies durch ein Warenwirtschaftssystem, wodurch per Computer angezeigt wird, wo sich die kostengünstigen Produkte befinden.

LOFO als Methode der Bestandsbewertung

Das LOFO-Verfahren kann als Methode der Bestandsbewertung verwendet werden, die Ergebnisse dürfen allerdings nicht in die Bilanzierung einfließen. Bestandsbewertungen finden in einem Unternehmen spätestens dann statt, wenn die Vermögensgegenstände für die Bilanz erfasst und bewertet werden müssen.

Für dieses Verfahren sind jedoch nach Handelsrecht nur das LIFO- und das FIFO-Verfahren zuständig. Im Steuerrecht ist nur LIFO ein anerkanntes Verfahren. LOFO darf schon aus dem Grund keine Anwendung finden, weil es Produkte nach höchsten Preisen bewertet und somit gegen das Niederstwertprinzip verstößt.

Dennoch kann ein Unternehmen intern nach LOFO bewerten, wenn es hierüber Auswertungen durchführen möchte. Hierzu müssen die Produkte, die zum Bilanzstichtag auf dem Lager liegen, nach den teuersten Einkaufspreisen bewertet werden.

Die „Beispiel AG“ ist ein privater Straßendienst, der mautpflichtige Autobahnen instand hält und im Winter für das Salzstreuen zuständig ist. Die „Beispiel AG“ kauft im Jahr häufiger Salzchargen ein.

Hieraus ist die folgende Bestandsliste für den Artikel Streusalz entstanden:

| Anfangsbestand | 4,4 Tonnen zu 24,30 €/100 kg | ||

| 1. | Abgang | 17.02. | 2,4 Tonnen |

| 2. | Abgang | 29.02. | 1,1 Tonnen |

| 1. | Zugang | 05.03. | 2,0 Tonnen zu 26,00 €/100 kg |

| 3. | Abgang | 06.03. | 0,6 Tonnen |

| 2. | Zugang | 07.06. | 3,8 Tonnen zu 22,22 €/100 kg |

| 3. | Zugang | 28.08. | 3,3 Tonnen zu 23,68 €/100 kg |

| 4. | Abgang | 01.11. | 2,0 Tonnen |

| 5. | Abgang | 17.11. | 1,4 Tonnen |

| 6. | Abgang | 10.12. | 2,9 Tonnen |

Im ersten Schritt muss der Restbestand ermittelt werden, um dessen Restwert nach LOFO-Verfahren zu ermitteln.

Der Restbestand ergibt sich aus einer Formel:

![\[ Restbestand = Anfangsbestand + Zug\ddot{a}nge - Abg\ddot{a}nge \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-3a2d534f8e92b25c46e003b82781990c_l3.png "Rendered by QuickLaTeX.com")

Die Streusalzbestände der „Beispiel AG“ errechnen sich wie folgt:

![\[ 4,4 - 2,4 - 1,1 + 2,0 - 0,6 + 3,8 + 3,3 - 2,0 - 1,4 - 2,9 = 3,1~Tonnen \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-3534dfadfc5b91721b38d80f1a9f2dff_l3.png "Rendered by QuickLaTeX.com")

Der Restbestand von 3,1 Tonnen Streusalz muss im nächsten Schritt nach dem LOFO-Verfahren berechnet werden. Bei dieser Methode wird so gerechnet, dass die günstigen Artikel bereits verbraucht wurden, weshalb für die Wertermittlung die teuren Produkte genutzt werden. Die teuerste Charge Streusalz stammt vom 05.03 und bestand aus 2,0 Tonnen.

![\[ 2,0~Tonnen * 26,00~Euro/100~kg = 520~Euro \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-49b5bd22e82107aa90ba0ab2947dd682_l3.png "Rendered by QuickLaTeX.com")

Es ergibt sich ein weiterer Bestand von 1,1 Tonnen (3,1 Tonnen – 2,0 Tonnen), der zur Bewertung ansteht. Es wird die zweitteuerste Charge hierfür genutzt, die aus dem Anfangsbestand kommt.

![\[ 1,1~Tonnen * 24,30~Euro/100~kg = 267,30~Euro \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-1efb465e3fdecfe455d508174b02cdd9_l3.png "Rendered by QuickLaTeX.com")

Lösung: Der Restbestand der 3,1 Tonnen Streusalz hat einen Wert nach LOFO von 787,30 € (520 € + 267,30 €).

Übungsfragen

#1. Welches ist ein geeignetes Lagersystem für die Lagerhaltung nach LOFO?

#2. Das LOFO-Verfahren darf in der Bilanzierung nach Handelsrecht keine Anwendung finden, da es dem strengen Niederstwertprinzip widerspricht.

#3. Ein Unternehmen kaufte Standleuchten zum Preis von 137 €, 139 € und 133 €. Eine Lampe wurde entnommen. Zu welchem Preis werden die restlichen zwei Lampen nach LOFO bewertet?

#4. Welches Bewertungsprinzip findet beim LOFO-Verfahren Anwendung?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen