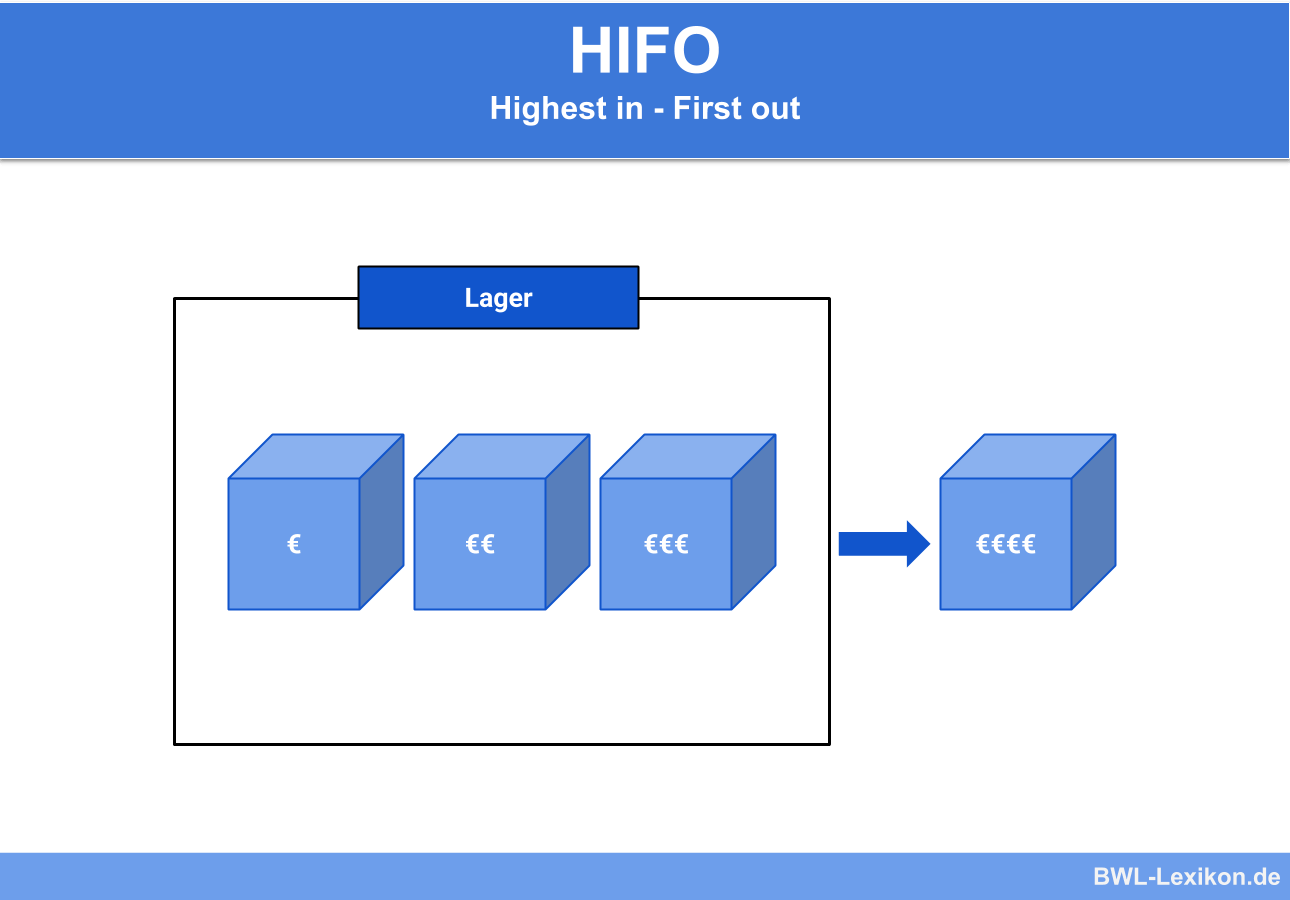

Das HIFO-Verfahren ist eine Strategie der Lagerhaltung. Hierdurch wird festgelegt, dass die teuersten Artikel einer Produktart als erstes für die Produktion verwendet werden. HIFO ist eine Abkürzung aus dem Englischen und bedeutet Highest In – First Out. Das HIFO-Verfahren findet in Unternehmen Anwendung, deren Rohstoffe zu unterschiedlichen Werten eingekauft werden. Für die Inventur ist das HIFO-Verfahren verboten.

In dieser Lektion erfährst du, was Lagerstrategien sind. Im Anschluss wird das HIFO-Verfahren im Detail erklärt. Du erhältst Beispiele für die Anwendung. Zudem erklären wir dir die Berechnung einer Inventur nach HIFO, was jedoch handels- und steuerrechtlich keine Verwendung finden darf. Zum Abschluss kannst du dein Wissen anhand von Übungsfragen testen.

Lagerstrategien

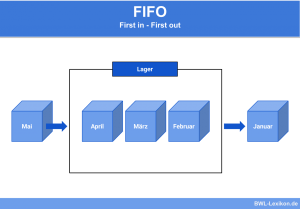

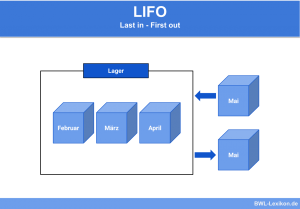

Einem Unternehmen dienen Lagerstrategien, um die Organisation der Lagerhaltung zu bestimmen. Über die Strategien wird festgelegt, wie und an welchen Lagerorten Waren einsortiert werden müssen und in welcher Reihenfolge sie für die Produktion wieder entnommen werden. Ohne Vorplanung greifen Unternehmen zum LIFO-Verfahren. Angestrebt wird in vielen Fällen das FIFO-Verfahren, was insbesondere auf die Lebensmittelbranche zutrifft.

Lagerstrategien:

Das HIFO-Verfahren

Bei der Lagerstrategie Highest In – First Out lagert ein Unternehmen seine Produkte so ein, dass die Artikel mit dem höchsten Wert einer Produktgruppe auf dem schnellsten Weg entnommen werden können. Es wird somit der Einkaufspreis der Artikel verglichen und das Produkt vorne gelagert, welches den höchsten Wert besitzt. Im Gegensatz zu den üblichen LIFO- und FIFO-Verfahren ist der Zeit kein Faktor bei der Entscheidung zum Ein- und Auslagern.

Vorteile des HIFO-Verfahrens:

- Geringeres Lagerrisiko

- Geringere Kapitalbindung

- Höhere Handelsspanne

- Gewinnoptimierung

Anwendungsbereiche

Das HIFO-Verfahren kann immer dann Anwendung finden, wenn keine verderbliche Ware involviert ist. Dies hat den Hintergrund, dass keine zeitlichen Aspekte berücksichtigt werden. Rohstoffe, die günstig eingekauft wurden, wären somit einem Verderb ausgesetzt.

Sinnvoll ist das HIFO-Verfahren in Unternehmen, die teure Rohstoffe benötigen und lagern. Damit diese schneller durch günstigere Artikel ersetzt werden, findet das Verfahren Highest In – First Out Anwendung. Die teure Ware wird vor Diebstahl und Einflüssen während der Lagerzeit geschützt. Außerdem macht das HIFO-Verfahren bei Spekulationslagern Sinn. Hat ein Unternehmen teuer eingekauft, will es diese Produkte möglichst schnell verbrauchen, um während günstiger Marktphasen Platz auf dem Lager zu haben.

Lagersysteme

Da bei einem HIFO-Verfahren häufige Lagerbewegungen stattfinden, sind nicht viele Lagersysteme geeignet. Die Lagerhaltung muss die Artikel häufig neu sortieren und umpacken, da immer die teuersten Produkte zum Warenausgang bereitstehen müssen. Es kommen somit nur Lagersysteme mit festen Lagerplätzen in Frage.

Anhand von Bestandslisten muss dauerhaft festgestellt werden, wo die teuersten Produkte sich befinden. In einem Hochregallager können gezielt die Lagerplätze angesteuert werden. Ist dies nicht möglich, kommt es zu gesteigerten Lagerbewegungen durch Sortierungen, wofür Platz zur Verfügung stehen muss.

Die „Truting OHG“ produziert nach dem HIFO-Verfahren, damit man bei günstigen Marktpreisen für Marmor genügend Lagerfläche zur Verfügung hat, um Rohstoffe zu beschaffen. Damit bekannt ist, wo die Produkte mit dem teuersten Einkaufspreis lagern, sind die Einkaufspreise mit den Lagerplätzen verknüpft.

Ein Warenwirtschaftssystem gibt der Lagerhaltung immer Auskunft darüber, welche Charge vom Marmor die aktuell hochwertigste ist, sodass diese dem Hochregallager entnommen werden kann.

Bewertungsverfahren

Lagerstrategien dienen nicht nur dazu, die Methoden der Ein- und Auslagerung zu bestimmen. Sie haben außerdem eine Verwendung, um Lagerbestände zu bewerten, ohne dass einzelne Produkte dabei eine Rolle spielen. Für die Inventur nach Steuer- und Handelsrecht ist das HIFO-Verfahren nicht zulässig, weshalb es nur zu einer internen Verwendung im Unternehmen genutzt werden darf.

Beim HIFO-Verfahren wird davon ausgegangen, dass die teuren Produkte das Unternehmen zum Bewertungszeitpunkt bereits verlassen haben, weshalb die günstigen Chargen zur Bewertung genommen werden. Hierdurch findet das Niederstwertprinzip Anwendung.

| Datum | Menge | Preis | |

|---|---|---|---|

| Anfangsbestand | 1,2 Tonnen | 212 € / 100 kg | |

| 1. Abgang | 25.02. | 1,1 Tonnen | |

| 1. Zugang | 01.03. | 3,3 Tonnen | 240 € / 100 kg |

| 2. Abgang | 06.04. | 2,5 Tonnen | |

| 3. Abgang | 09.05. | 0,6 Tonnen | |

| 2. Zugang | 14.06. | 5,7 Tonnen | 222 € / 100 kg |

| 4. Abgang | 07.08. | 1,4 Tonnen | |

| 5. Abgang | 15.08. | 2,0 Tonnen | |

| 3. Zugang | 19.08. | 4,0 Tonnen | 238 € / 100 kg |

| 6. Abgang | 15.09. | 3,3 Tonnen |

Um den Restwert des Bestandes zu ermitteln, muss dieser zunächst ermittelt werden.

Der Restbestand lässt sich per Formel errechnen:

![\[ Restbestand = Anfangsbestand + Zug\ddot{a}nge - Abg\ddot{a}nge \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-3a2d534f8e92b25c46e003b82781990c_l3.png "Rendered by QuickLaTeX.com")

Für die Bestände der Truting OHG ergibt sich die folgende Rechnung:

![\[ 1,2 - 1,1 + 3,3 - 2,5 - 0,6 + 5,7 - 1,4 - 2,0 + 4,0 - 3,3 = 3,3~Tonnen \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-48de5532f763ec9903df6d59e7d347d1_l3.png "Rendered by QuickLaTeX.com")

Diese 3,3 Tonnen Marmor müssen nach dem HIFO-Verfahren bewertet werden. Da davon ausgegangen wird, dass die teuren Chargen das Unternehmen bereits verlassen haben, müssen die günstigen Chargen abgerechnet werden. Die günstigste Charge stammt aus dem Anfangsbestand. Der Anfangsbestand hatte 1,2 Tonnen Marmor.

![\[ \frac{1,2~Tonnen * 212~Euro}{100 kg} = 2.544~Euro \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-3bf651c5081cabd3c0f25e618ec8e021_l3.png "Rendered by QuickLaTeX.com")

Es bleibt ein Restbestand von 2,1 Tonnen (3,3 Tonnen – 1,2 Tonnen), der noch bewertet werden muss. Hierzu wird die zweitgünstigste Charge vom 14.06. verwendet.

![\[ \frac{2,1~Tonnen * 222~Euro}{100 kg} = 4.662~Euro \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-a1832189f80986c264ba410bb9c84a1e_l3.png "Rendered by QuickLaTeX.com")

Ergebnis: Der Wert vom Restbestand nach HIFO beträgt somit 7.206 € (2.544 € + 4.662 €).

Übungsfragen

#1. Das HIFO-Verfahren als Warenbewertung darf nach Handelsrecht verwendet werden, nicht aber nach Steuerrecht.

#2. Welches ist eine sinnvolle Lagerart für das HIFO-Vefahren?

#3. Welches ist kein Vorteil des HIFO-Verfahrens?

#4. Welches Bewertungsprinzip findet beim HIFO-Verfahren Anwendung?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen