Die interne Revision entspricht einer Stelle im Unternehmen, welche mit der Aufgabe verschiedener unternehmensinternen Prüfungen befasst ist.

Dieses Kapitel erläutert dir, was die interne Revision ist, welche Aufgaben sie übernimmt und warum sie wichtig ist. Außerdem werden die Vor- und Nachteile der internen Revision gegenübergestellt. Zum Schluss stellen wir dir noch einige Übungsaufgaben zur Verfügung.

Synonym: Innenrevision

Was ist die interne Revision?

Als vom Tagesgeschäft unabhängige Stelle innerhalb eines Unternehmens befasst sich sich die interne Revision vor allem mit prüfenden und beratenden Tätigkeiten, um das Unternehmen bei der Zielerreichung zu unterstützen. Dabei stehen vor allem die Bewertung, Verbesserung und Einhaltung der Disziplin im Vordergrund, wodurch ein Mehrwert für das Unternehmen geschaffen werden soll.

Insbesondere die Unterstützung der Steuerung, Lenkung und Kontrolle des Unternehmens durch die Geschäftsführung bzw. den Vorstand oder Aufsichtsrat ist eine der Hauptaufgaben der internen Revision. Dazu verfügt die interne Revision über ein unabhängiges internes Prüfungsmandat und ist meist als Stabsstelle direkt der Geschäftsführung untergeordnet.

Aufgaben der internen Revision

Die Hauptfunktionen der internen Revision sind:

- Vertrauensfunktion:

Überwachung der ordnungsgemäßen Einhaltung der definierten Prozesse und internen wie externen Regeln. - Präventivfunktion:

Verhinderung und Aufdeckung von unternehmensschädlichen Handlungen und Verhalten. - Informationsfunktion:

Schaffung von Prozesstransparenz und Entscheidungsunterstützung für Führungskräfte.

Die Notwendigkeit der Schaffung einer internen Kontrollinstanz in Form der internen Revision ist unter anderem durch folgende Gesetze in Deutschland geregelt:

- das Aktiengesetz (§ 91 Abs.2 AktG.)

- das Kreditwesengesetz (§25a Abs.1 Nr.3 KWG)

- das Versicherungsaufsichtsgesetz (§ 30 VAG)

Die interne Revision die „Verfolgung der Ziele des Unternehmens“ überwachen und im Hinblick auf die Interessen sämtlicher Stakeholder sicherstellen.

Zu den Stakeholder gehören insbesondere:

- Kapitalgeber

- Mitarbeiter

- Kunden

- Öffentlichkeit

Als Teil des betrieblichen Steuerungs- und Überwachungssystems kommen der internen Revision vor allem folgende Aufgaben zu:

- Prüfung aller Prozesse und Vorgänge auf deren Ordnungsmäßigkeit,

- Aufdecken von Ineffektivität innerhalb des Unternehmens,

- Aufspüren von Unregelmäßigkeiten und Ahndung von Manipulationen und kriminellen Handlungen.

Die Innenrevision dient gleichzeitig der Beurteilung der Effizienz und Sinnhaftigkeit von strategischen Maßnahmen und deren Umsetzung im Unternehmen. Zusätzlich soll sie in beratender Funktion für die Geschäftsführung und die einzelnen Abteilungen zur kontinuierlichen Prozessverbesserung beitragen.

Dabei sind die einzelnen Einsatzgebiete sehr unterschiedlich ausgestaltet. Die bekanntesten sind:

- Financial Audit:

Prüfung der ordnungsgemäßen Einhaltung aller Richtlinien und Gesetze innerhalb der Buchführung zur Vermeidung von Problemen mit dem Finanzamt. - Compliance Audit:

Prüfung der inhaltlichen Einhaltung von umwelt-, sicherheits- und verhaltensrelevanten Richtlinien und Gesetzen innerhalb der Organisation. - Management Audit:

Beurteilung der Qualität der einzelnen Führungsebenen und deren Entscheidungen innerhalb des Unternehmens. - Kreditrevision:

Beurteilung des Risikos der Kreditvergabe an Kreditnehmer unabhängig von der Kreditbewilligung. - Systemprüfungen:

Überprüfung und Beurteilung der im Unternehmen verwendeten Systeme. - Operational Audit:

prozessorientierte Überprüfung der Einhaltung von Prozessvorgaben und Aufdeckung von Ineffizienzen und damit verbundenen möglichen Verbesserungspotenzialen.

Wie funktioniert die interne Revision?

Die Durchführung bestimmter Prüfungen der internen Revision läuft in den meisten Fällen in Form von Projekten ab.

Die Projekte definieren sich auf Grundlage folgender Phasen:

- Planung der Prüfung

- Durchführung notwendiger Vorerhebungen

- Sammlung und Auswertung der prüfungsrelevanten Informationen

- Erstellung und Abstimmung des Prüfungsberichts

- nachgestellte Betrachtung der Prüfung

Das Ziel aller durch die interne Prüfung durchgeführten Prüfungen ist dabei die Aufdeckung von Handlungsbedarf im Unternehmen und die Unterstützung von fundierten Entscheidungen anhand der durch die Prüfung bereitgestellten Informationen.

Dabei folgt die interne Revision immer drei Prinzipien:

- Wirtschaftlichkeit:

Der Umfang der durchgeführten Prüfungen und deren Häufigkeit muss für das Unternehmen wirtschaftlich sein. Eine interne Revision, die durch Ihre Aktivitäten keinen Nutzen und keine Verbesserungen im Unternehmen herbeiführt, macht sich für dieses nicht bezahlt. Dieser Nutzen muss sich aber nicht immer in Kosteneinsparungen darstellen, sondern wird vor allem anhand von abgewendeten Schaden für das Unternehmen bewertet. - Wesentlichkeit:

Die zu untersuchenden Unternehmensbereiche müssen für das Gesamtunternehmen, dessen wirtschaftlichen Erfolg und die Eindämmung von möglichen Risiken von wesentlicher Bedeutung sein. - Sorgfalt:

Die Einhaltung der gebotenen Sorgfalt, Vollständigkeit, Unabhängigkeit und Urteilsfreiheit der internen Revision wird durch die Trennung der Revisionsstelle von Verantwortlichkeiten und Weisungsbefugnissen sichergestellt.

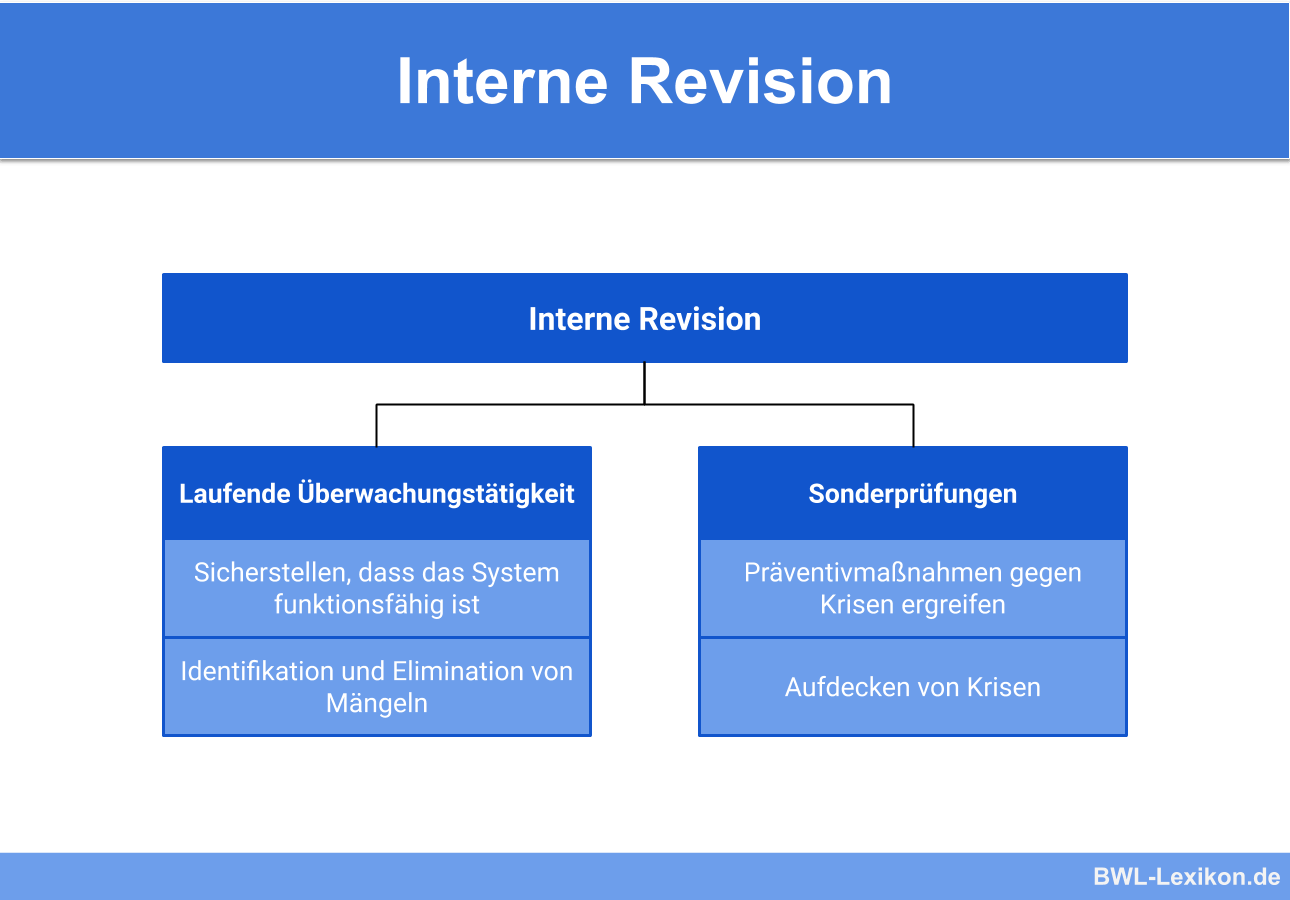

Neben der laufenden Überwachungstätigkeit kann die interne Revision auch Sonderprüfungen im Bedarfsfall durchführen.

Warum ist die interne Revision wichtig?

Die genaue Ausgestaltung der internen Revision als Stelle sowie deren Handlungen sind zum einen vom jeweiligen Unternehmen selbst und zum anderen von den geforderten gesetzlichen Rahmenbedingungen abhängig.

Ihr Nutzen ergibt sich vor allem aus:

- Dem Wissen der einzelnen Angestellten über eine regelmäßige Überprüfung und Kontrolle und dem damit verbundenen verringerten Risiko von Fehlverhalten.

Der stetigen Überwachung der Einhaltung der definierten Prozesskette zur Aufdeckung von Ineffizienzen. - Dem Aufstellen von Empfehlungen zur Verbesserung von Prozessen auf Grundlage der Überprüfungen.

- Dem frühzeitigen Erkennen von Missständen und Fehlentwicklungen im Unternehmen und der daraus abgeleiteten Möglichkeit rechtzeitig Gegenmaßnahmen einzuleiten.

- Der Versorgung des Top-Managements und der Geschäftsleitung mit Informationen aus dem Tagesgeschäft.

- Der Abwendung von Schäden für das Unternehmen, insbesondere durch mögliche kriminelle Handlungen oder Reputationsrisiken.

Vorteile und Nachteile der internen Revision

- Die Einhaltung von gesetzlichen und unternehmensinternen Standards wird stetig überwacht.

- Verbesserungspotenziale können erkannt und somit die wirtschaftliche Effizienz des Unternehmens verbessert werden.

- Potenzielle Schäden für das Unternehmen können frühzeitig aufgedeckt und nach Möglichkeit sogar verhindert werden.

- Werden Prüfungen durchgeführt, so können die einzelnen Abteilungen in gewissem Maße Dinge verschönern oder vertuschen, um vor der Geschäftsleitung besser dazustehen.

- Abhängig von den unternehmensinternen Konsequenzen aus internen Revisionen kann ein Klima der ständigen Angst vor den Kontrollen unter den Mitarbeitern entstehen und somit die Motivation negativ beeinflusst werden.

Übungsfragen

#1. Was ist die interne Revision?

#2. Welche Vorteile bietet die interne Revision?

#3. Welche Nachteile kann die interne Revision mit sich bringen?

#4. “Die interne Revisionen ist bei einigen Unternehmen zwingend per Gesetz vorgeschrieben.” – Diese Aussage ist:

#5. Die Hauptfunktionen der internen Revision sind:

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen