Die interne Zinsfußmethode (IZM) ist eines der Verfahren der dynamischen Investitionsrechnung und dient zur Gegenüberstellung vergleichbarer Investitionsprojekte. Der Zielwert der internen Zinsfußmethode ist der Zinssatz, den die Investition voraussichtlich abwerfen wird. Je höher dabei der zu erwartende Zinssatz ist, desto vorteilhafter die Investition.

In der folgenden Lektion erfährst du, wie der interne Zinsfuß errechnet wird und welche Schlussfolgerungen man daraus für die Rentabilität eines Investitionsprojektes treffen kann. Am Ende der Lektion findest du außerdem einige hilfreiche Übungsaufgaben zum Thema interne Zinsfußmethode.

- Synonyme: Interne Zinssatz Methode, Barwertrentabilitätsmethode

- Englisch: internal rate of return

Warum ist die interne Zinsfußmethode wichtig?

Die interne Zinsmethode ist ein Verfahren der dynamischen Investitionsrechnung, das die Wirtschaftlichkeit einer Investition zum Anfangszeitpunkt anhand der Ermittlung der zu erwartenden Rendite (in Prozent) ermitteln kann. Neben der Kapitalwertmethode ist sie eine hervorragende Ergänzung bei der Entscheidung, eine Investition zu tätigen oder nicht.

Was ist die interne Zinsfußmethode?

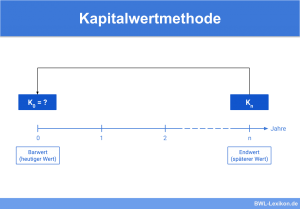

Mit dem Verfahren der internen Zinsfußmethode wird die Rentabilität bzw. die Höhe der jährlichen Rendite in Prozent errechnet. Sie ist ein Teil der dynamischen Investitionsrechnungen und basiert – wie auch die Kapitalwertmethode – auf der Ermittlung von Kapitalwerten.

Anders als bei der Kapitalwertmethode ist also der Zielwert der Zinssatz. Ein Kalkulationszinssatz zur Berechnung des Kapitalwertes ist nicht notwendig.

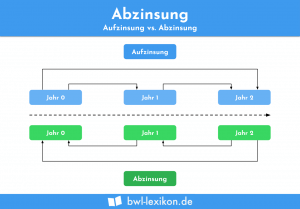

Die interne Zinsfußmethode berücksichtigt – wie auch die anderen Verfahren der dynamischen Investitionsrechnung – den Zeitpunkt der Zahlungsströme und somit auch den Wert des Geldes („time value of money“). Das heißt, dass bei der Berechnung der Abzinsung auch die Zinseszinsen der vorangegangenen Rendite einberechnet werden.

Probleme der internen Zinsfußmethode

Ein großer Kritikpunkt an der internen Zinsfußmethode ist die Tatsache, dass der interne Zinsfuß nicht immer bestimmbar ist. So kann es zum Beispiel sein, dass Investitionsprojekte mit verschiedenen Anschaffungskosten nur sehr schwer vergleichbar sind. Ein höherer interner Zinsfuß ist somit nicht immer ein Beweis für eine höhere Rentabilität.

Berechnung des internen Zinsfußes (Formel)

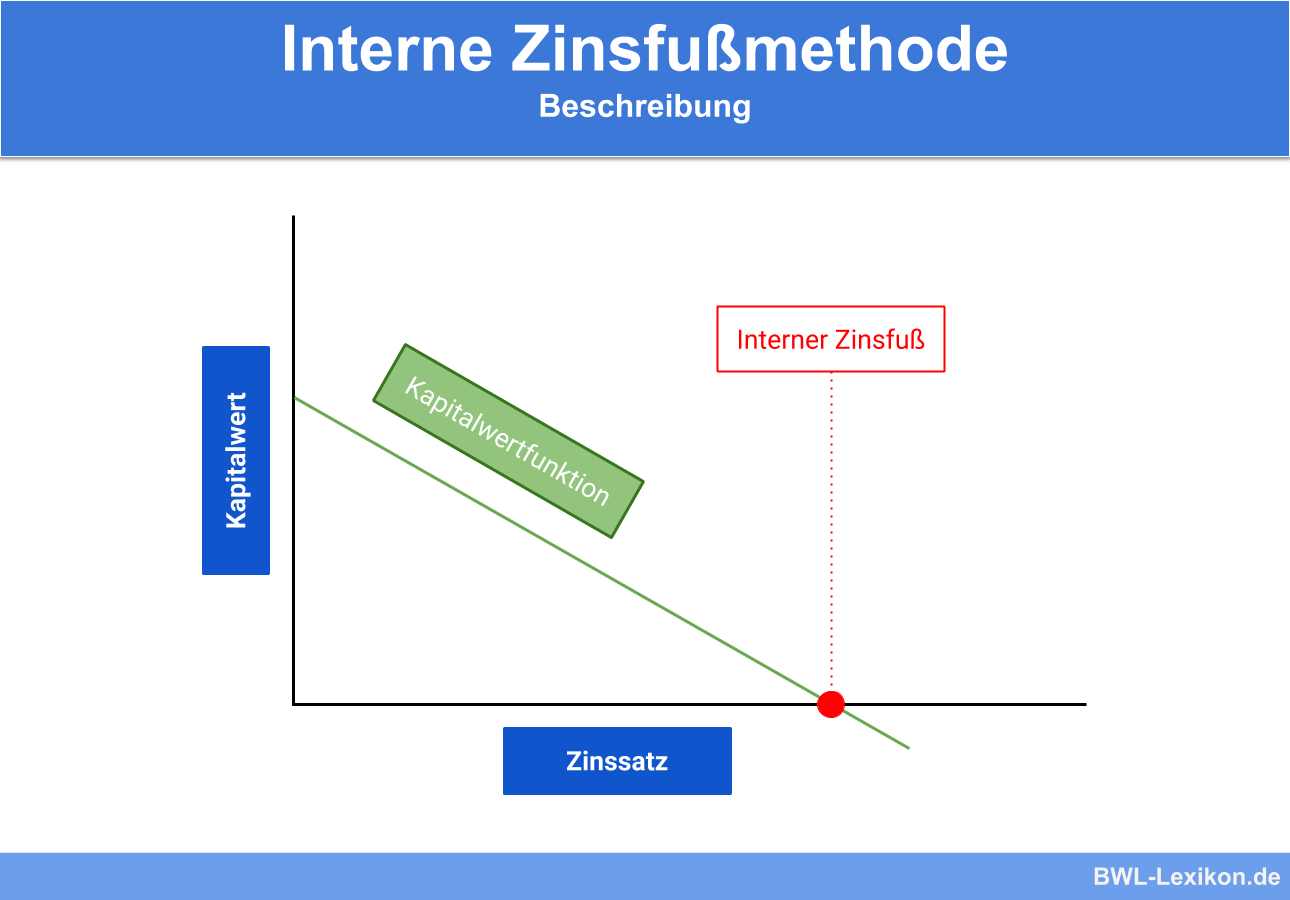

Wie oben bereits erwähnt, geht die interne Zinsfußmethode stets von der Annahme aus, der Kapitalwert (Nettobarwert) der Investition sei gleich Null. Je nachdem, wie hoch der errechnete interne Zinsfuß im Verhältnis zum Kalkulations- bzw. Marktzinssatz ist, stellt sich die Investition als vorteilhaft oder nicht vorteilhaft heraus.

Parameter zur Berechnung des internen Zinsfußes:

- KW = Kapitalwert = 0

- A = Summe aller Ein- und Auszahlungen der Investition

- z = Kalkulationszinssatz, der momentan am Markt angeboten wird, in Dezimalform

- t = Dauer der Investition in Jahren

Die Formel zur Berechnung des internen Zinsfußes lautet:

![\[ A * \frac{1}{(1+z)^t} = KW = 0 \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-ad7e1b4ef6c14810cad8dee58c91cfac_l3.png "Rendered by QuickLaTeX.com")

Unterschied zu anderen Rechnungsverfahren

Der größte Unterschied der internen Zinsfußmethode zu allen anderen Verfahren der dynamischen Investitionsrechnung ist, dass die Höhe des Zielwertes nur durch Annäherung errechnet werden kann.

Das heißt, dass man sich dem exakten Wert nur durch Ausprobieren annähern kann. Aus diesem Grund werden für die Berechnung in den meisten Unternehmen Kalkulationsprogramme verwendet.

Schlussfolgerungen der internen Zinsfußmethode

Die Berechnung des internen Zinsfußes ist sehr komplex, kann aber in einigen Fällen hilfreiche Anhaltspunkte über die Investitionsentscheidung liefern.

Folgende Rückschlüsse lassen sich ziehen:

- Investitionsprojekte können mit der IZM nur gegenübergestellt werden, wenn sie auch vergleichbar sind. Dauer, Anschaffungskosten und Zeitpunkt der Zahlungsströme müssen identisch sein.

- Die IZM, sowie die Kapitalwertmethode, gehen stets davon aus, dass Rendite fortlaufend angelegt werden.

- Bei der IZM müssen die jährlichen Zahlungsüberschüsse stets positiv sein.

- Ein Projekt mit einem höheren internen Zinsfuß ist nicht zwangsläufig rentabler als ein anderes Projekt mit geringerem internen Zinsfuß. Es empfiehlt sich also, die IZM immer als Ergänzung zu einem anderen Verfahren anzuwenden.

Übungsfragen

#1. In welchem Bereich findet die interne Zinsfußmethode Anwendung?

#2. Welche Annahme ist ausschlaggebend für die Berechnung des internen Zinsfußes?

#3. Welche Größe berücksichtigt die dynamische Investitionsrechnung im Gegensatz zur statischen Investitionsrechnung?

#4. Wie muss der interne Zinsfuß errechnet werden?

#5. Wovon geht die interne Zinsfußmethode stets aus?

#6. Wann ist eine Investition grundsätzlich als vorteilhaft anzusehen?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen