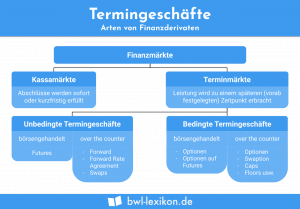

Das Kassageschäft kennzeichnet sich dadurch, dass zwei Vertragsparteien an der Börse einen Vertrag abschließen. Gegenstand dies Vertrages ist der Handel mit Wertpapieren oder anderen Finanzinstrumenten. Darüber hinaus werden bei einem Kassageschäft auch Waren und Devisen an- und verkauft. Kennzeichnen ist, dass der Vertrag über ein Kassageschäft binnen einer kurzen Frist von maximal zwei Tagen erfüllt werden muss.

In diesem Abschnitt behandeln wir das Kassageschäft. Du erfährst, was sich dahinter verbirgt und welche gesetzlichen Rahmenbedingungen für ein Kassageschäft erfüllt werden müssen. Nachdem wir dich über eine wichtige Gerichtsentscheidung über den Kassahandel informiert haben, grenzen wir das Kassageschäft abschließend von dem Termingeschäft ab. Damit du dein Wissen über das Kassageschäft auf dem aktuellen Stand hältst, beantwortest du nach dem Beitrag einige Übungsfragen.

- Synonym: Kassahandel | Kassamarkt

- Englisch: cash transaction | spot business

Was solltest du über das Kassageschäft wissen?

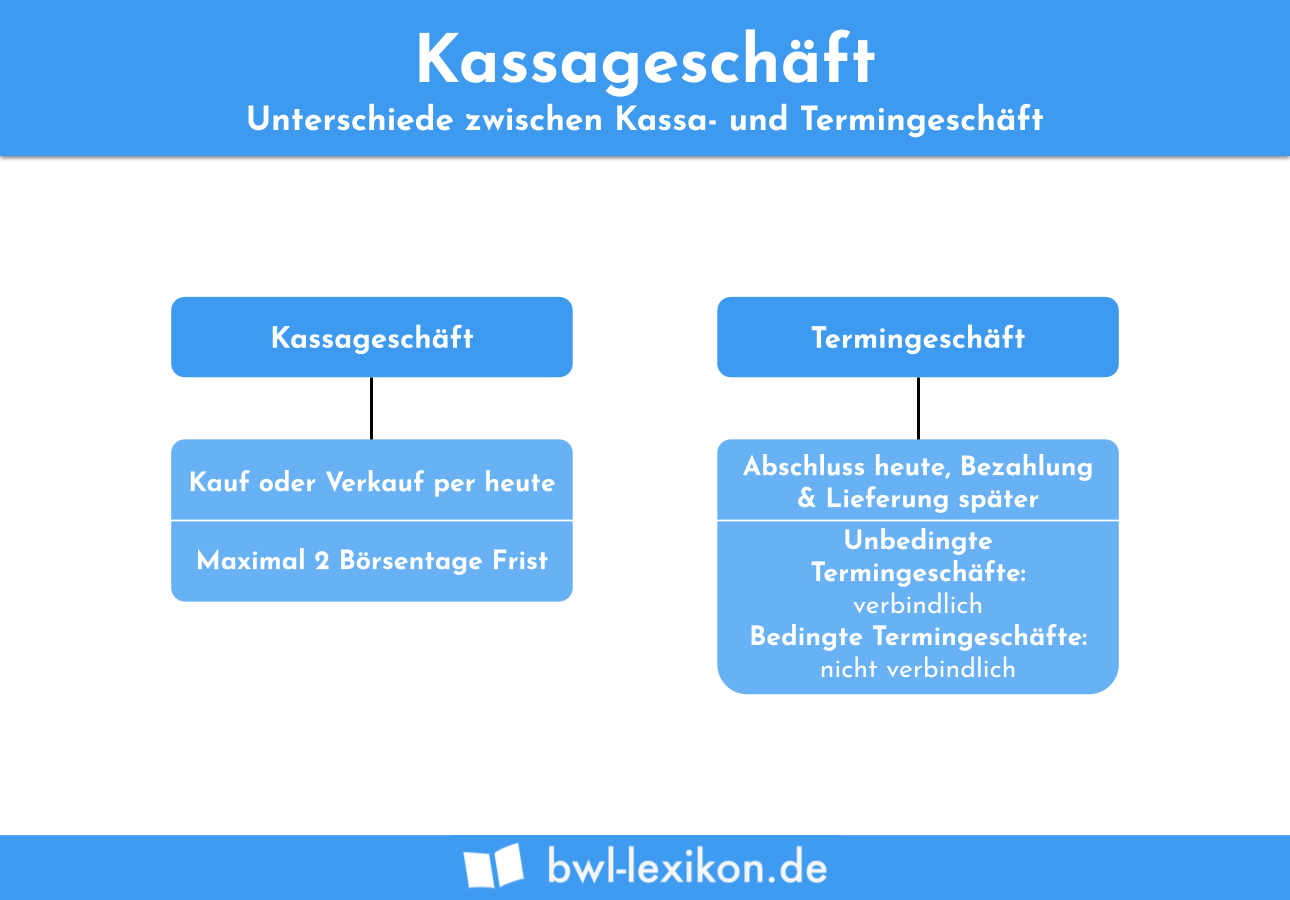

Kassageschäft ist ein Ausdruck an der Börse, der verwendet wird, wenn der Handel mit Wertpapieren, Devisen, Finanzinstrumenten oder auch Waren vereinbart wird. Kennzeichnend ist, dass der Vereinbarung des Vertrages die Ausführung unmittelbar nachfolgt. Dies bedeutet, dass die Übergabe der Rechte an dem Wertpapier und die Bezahlung spätestens zwei Börsentage nach der Vereinbarung erfolgen müssen. Alternativ zum Kassageschäft können auch die Begriffe Kassahandel und Kassamarkt verwendet werden.

Im Besonderen ist das Kassageschäft vom Termingeschäft abzugrenzen. Ein Termingeschäft kennzeichnet sich durch das folgende Kriterium: Der Abschluss des Geschäfts erfolgt heute, die Ausführung (Bezahlung und Lieferung) findet zu einem späteren Zeitpunkt statt.

Wie sieht der rechtliche Rahmen eines Kassageschäfts aus?

Kassageschäfte können auf vielen verschiedenen Märkten an der Börse abgeschlossen werden. Neben dem Finanzmarkt oder dem Devisenmarkt kommt z. B. auch der Rohstoffmarkt für den Kassahandel in Betracht.

Jedes Kassageschäft ist eine Transaktion, der ein rechtlicher Rahmen zugrunde liegen muss. Es handelt sich um eine besondere Form des Kaufvertrages, der seine gesetzliche Definition im § 433 BGB findet. Auch hier spielt die Übergabe und die Bezahlung des Gegenstandes, über die ein Kassageschäft abgeschlossen wurde, eine besondere Rolle. Entscheidend ist, dass die Ausführung des Kassageschäfts binnen einer Frist von zwei Tagen fällig wird. Dies betrifft sowohl die Lieferung des Gegenstandes als auch die Bezahlung.

Welche gesetzlichen Regelungen gelten für ein Kassageschäft?

Bei dem Abschluss eines Kassageschäfts müssen die folgenden gesetzlichen Regelungen beachtet werden:

- Wertpapierhandelsgesetz (WpHG)

- Kreditwesengesetz (KWG)

- Bürgerliches Gesetzbuch (BGB)

Wertpapierhandelsgesetz (WpHG)

In dem Wertpapierhandelsgesetz finden sich die Bestimmungen, die die Transparenz eines Kassageschäfts regeln. In den §§ 63 ff. WpHG zeigt der Gesetzgeber die gesetzlichen Regelungen zur Marktintegrität und Markttransparenz auf.

Kreditwesengesetz (KWG)

Das Kassageschäft gehört zu den Transaktionen, die von der Börse überwacht werden. Damit die Finanzaufsicht im Einzelfall einschreiten kann, beruft sie sich auf die gesetzlichen Grundlagen des Kreditwesengesetzes.

Bürgerliches Gesetzbuch (BGB)

Im BGB finden sich die einschlägigen rechtlichen Voraussetzungen, die bei dem Abschluss eines Kaufvertrages zu erfüllen sind. Wer auf dem Kassamarkt aktiv wird, muss insbesondere die Vorschrift des § 675d BGB im Blick haben. Aus dieser Vorschrift ergibt sich, welche Verpflichtungen eines Zahlungsdienstleisters hat und was bei der Durchführung der Transaktionen eines Kassageschäfts zu beachten ist. Für die allgemeinen Verpflichtungen, die sich aus einem Kassageschäft ergeben, sind zusätzlich die Bestimmungen der §§ 433 ff. BGB zu beachten.

Eine Gerichtsentscheidung zum Kassageschäft

Am 8. Dezember 2021 fällte der Bundesfinanzhof (BFH) eine Entscheidung, die im Zusammenhang mit einem Kassageschäft stand. Die Richter mussten darüber urteilen, ob die Einnahmen aus einem Kassa- oder Termingeschäft als gewerbliche Einkünfte im Sinne des Einkommensteuerrechts zu klassifizieren sind. Weiter ging es um die Frage, ob die im Zusammenhang mit einem Kassa- oder Termingeschäft anfallenden Gebühren als Betriebsausgaben abgezogen werden können.

Der BFH entschied, dass ein Kassa- oder Termingeschäft nicht die Voraussetzungen eines Gewerbetriebs im Sinne des Einkommensteuerrechts erfüllt. Folglich müssten die Einnahmen auch nicht der Gewerbesteuer unterworfen werden. Auf der anderen Seite sind die im Zusammenhang mit einem Kassa- oder Termingeschäft anfallenden Gebühren auch nicht als Betriebsausgaben abziehbar.

Wodurch grenzt sich das Kassageschäft vom Termingeschäft ab?

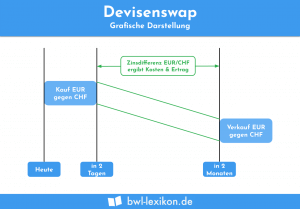

Das Termingeschäft ist ein Vertrag über eine Aktivität an der Börse, die sich von dem Kassageschäft abgrenzt. Denn hier fallen die Vereinbarung und die Ausführung des Geschäfts zeitlich auseinander. Dabei findet die Ausführung zu einem späteren Zeitpunkt statt. Sie kann auch an den Eintritt eines bestimmten Ereignisses (z. B. das Fallen des Dollarkurses zu einem bestimmten Termin) gekoppelt sein.

Bei einem Termingeschäft unterscheidet man zwischen einem bedingten und einem unbedingten Termingeschäft. Der Unterschied besteht darin, dass ein unbedingtes Termingeschäft für die Vertragsparteien verbindlich ist. Dies ist bei einem bedingten Termingeschäft nicht der Fall.

Anders liegt der Fall, wenn ein Akteur an der Börse z. B. darauf spekuliert, dass der Preis für Öl in einem Zeitraum von 6 Monaten deutlich fallen wird. Die Ausführung des Vertrages kann erst zu diesem Zeitpunkt erfolgen. Somit liegen die Voraussetzungen für ein Termingeschäft vor.

Übungsfragen

#1. Worüber schließen zwei Parteien ein Kassageschäft ab?

#2. Innerhalb welcher Frist muss ein Kassageschäft erfüllt werden?

#3. In welche zwei Gruppen werden Termingeschäfte eingeteilt?

#4. Welche gesetzliche Grundlage spielt beim Kassahandel keine Rolle?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen