Angebotskalkulation

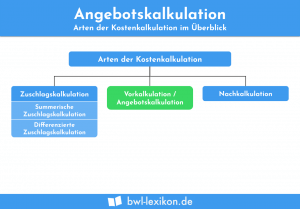

In der Betriebswirtschaftslehre wird die Vorkalkulation durchgeführt, bevor eine Anfrage, ein Auftrag oder eine Bestellung angenommen wird. Sie wird auch … weiterlesen >>

In der Betriebswirtschaftslehre wird die Vorkalkulation durchgeführt, bevor eine Anfrage, ein Auftrag oder eine Bestellung angenommen wird. Sie wird auch … weiterlesen >>

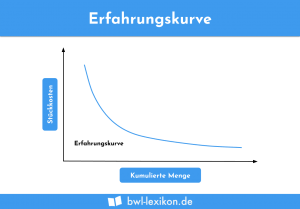

Die Erfahrungskurve ist ein Konzept, das bei der Produktion eines Unternehmens eine Rolle spielt. Es zielt darauf ab, dass die … weiterlesen >>

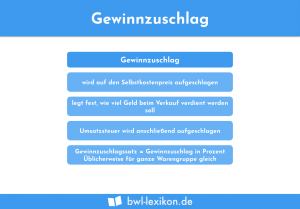

Um den Verkaufspreis für ein Produkt zu ermitteln, erhöht das Unternehmen die Selbstkosten um den Gewinnzuschlag. Dieser kann in einem … weiterlesen >>

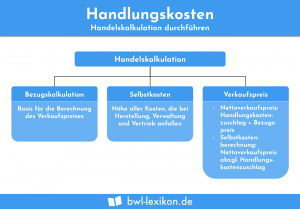

Die Handlungskosten spielen beim internen Rechnungswesen eine wesentliche Rolle. Sie fallen bei einem Handelsunternehmen im Bereich der handelsbetrieblichen Tätigkeit an. … weiterlesen >>

Könnte dich auch interessieren:

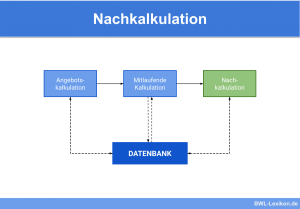

Bei der Nachkalkulation handelt es sich um eine Kontrollrechnung, die sich auf einzelne Aufträge oder einzelne Leistungseinheiten bezieht. Sie beruht … weiterlesen >>

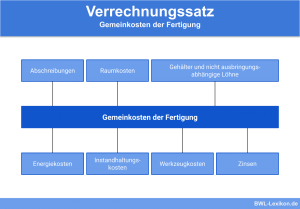

Der Begriff „Verrechnungssatz“ stammt aus der Kalkulation; genauer gesagt: aus der Zuschlagskalkulation. Verrechnungssätze werden benötigt, um die Gemeinkosten möglichst verursachungsgerecht … weiterlesen >>

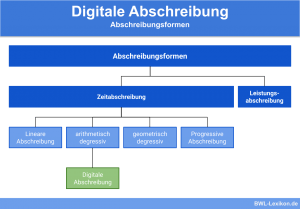

Bei der digitalen Abschreibung handelt es sich um einen Sonderfall der arithmetisch degressiven Abschreibung. In erster Linie wird sie für … weiterlesen >>

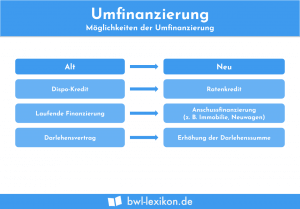

Umfinanzierung bedeutet, dass sich die Finanzierungsform für einen Kredit oder eine andere Form von Fremdkapital ändert. Langfristige Kredite werden in … weiterlesen >>

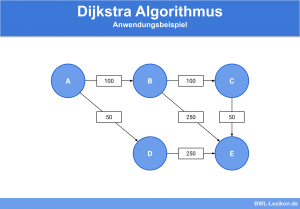

Der Dijkstra Algorithmus gehört zur Gruppe der Greedy Algorithmen. Er dient der Berechnung des kürzesten Pfades in einem Graphen von … weiterlesen >>

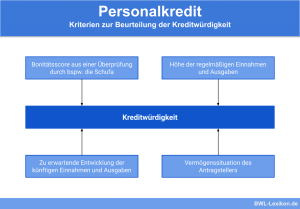

Ein Personalkredit beschreibt ein Darlehen, welches aufgrund der Bonität einer Person vergeben wird. Eine Besicherung des Kredites ist in der … weiterlesen >>

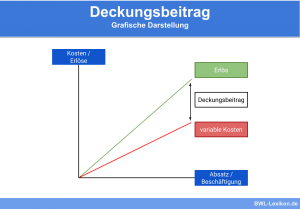

Der Deckungsbeitrag bildet die Differenz zwischen den Erlösen und den variablen Kosten. Der Begriff stammt aus der Kosten- und Leistungsrechnung … weiterlesen >>

Massengüter kennzeichnen sich dadurch, dass sie die gleiche physikalische Ausprägung haben. Dies ist bedeutsam für den Transport der Güter. Denn … weiterlesen >>

Erkunde andere Fachbereiche oder benutze die Suchfunktion. Falls Du keine Antwort auf Deine Frage findest, schick uns gerne eine Nachricht, wir versuchen dann passenden Content für Dich zu schaffen.