Die Handlungskosten spielen beim internen Rechnungswesen eine wesentliche Rolle. Sie fallen bei einem Handelsunternehmen im Bereich der handelsbetrieblichen Tätigkeit an. Die Kosten, die ein Unternehmen für die Produkte und Güter selbst aufwendet, sind kein Bestandteil der Handlungskosten.

In diesem Abschnitt behandeln wir die Handlungskosten. Wir erklären dir, was sich hinter den Handlungskosten verbirgt und wie sich diese von den Kosten abgrenzen, die nicht den Handlungskosten zugerechnet werden können. Abschließend erfährst du, wie die Handlungskosten diese mittels des Handlungskostenzuschlags in die Kalkulation eines Handelsunternehmens einfließen. Um deinen Wissensstand zu erweitern, kannst du nach diesem Beitrag einige Übungsfragen beantworten.

Englisch: cost of action

Welche Bedeutung haben die Handlungskosten für ein Unternehmen?

Die Handlungskosten und der Handlungskostenzuschlag haben für jedes Unternehmen, das im Handel tätig ist, eine weitreichende Bedeutung. Im Rahmen der Handelskalkulation wird mit der Unterstützung des Handelskostenzuschlags der Selbstkostenpreis ermittelt. Dieser Preis entsteht, wenn ein Unternehmen die Waren und Produkte bezieht, die für den Weiterverkauf bestimmt sind. Die ermittelten Selbstkosten sind die Basis für den Nettoverkaufspreis, den der Endverbraucher beim Kauf des Produkts aufwenden muss.

Damit die Handlungskosten mit dem korrekten Wert in die Handlungskalkulation einfließen, ist es wichtig, die Handlungskosten von den Aufwendungen abzugrenzen, die keine Handlungskosten sind.

Was gehört zu den Handlungskosten?

Zu den Handlungskosten rechnen alle Aufwendungen, die ein Handelsunternehmen für seine handelsbetrieblichen Aktivitäten aufwendet.

Im Einzelnen sind dies:

- Personalkosten

- Miete

- Abschreibungen

- Zinsaufwendungen

- Verwaltungskosten

- Logistikkosten

Was gehört nicht zu den Handlungskosten?

Neben den Handlungskosten fallen in einem Unternehmen noch weitere Aufwendungen an. Betriebswirtschaftlich werden diese Aufwendungen als Warenkosten angesehen. Sie beziehen sich auf die Kosten, die das Unternehmen für den Bezug der Waren aufwendet und auf die Bezugskosten, die einem Kostenträger direkt zugerechnet werden können. Hierunter fallen z. B. die Kosten für den Transport von Produkten oder die Fracht.

Wie ermittelt sich der Handlungskostenzuschlag?

Mit dem Handlungskostenzuschlag (HKZ) berechnet ein Handelsunternehmen den Aufschlag auf den Einstandspreis. Diese Berechnung ist notwendig, damit das Unternehmen seine Selbstkosten ermitteln kann.

Du ermittelst den Handlungskostenzuschlag mit der folgenden Formel:

![\[ HKZ = \frac{Handlungskosten~einer~Periode * 100}{Bezugskosten~des~Gesamtbestands~der~verkauften~Ware} \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-ce7ebc856af81873d30704f10f828557_l3.png "Rendered by QuickLaTeX.com")

- Personalkosten: 15.000 Euro

- Miete: 24.000 Euro

- Abschreibungen: 11.000 Euro

- Frachtkosten: 8.000 Euro

Für den Bezug der Waren, die für den Handel bestimmt sind, hat das Unternehmen 75.000 Euro aufgewendet.

Der Handlungskostenzuschlag ermittelt sich in zwei Schritten:

- Ermittlung der Handlungskosten

Handlungskosten <= 15.000 + 24.000 + 11.000 = 50.000 Euro - Berechnung des HKZ

![\[ HKZ = \frac{50.000}{75.000 * 100} = 66,66 % \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-fa15e3fb277b093d3e6dd82a60044d16_l3.png "Rendered by QuickLaTeX.com")

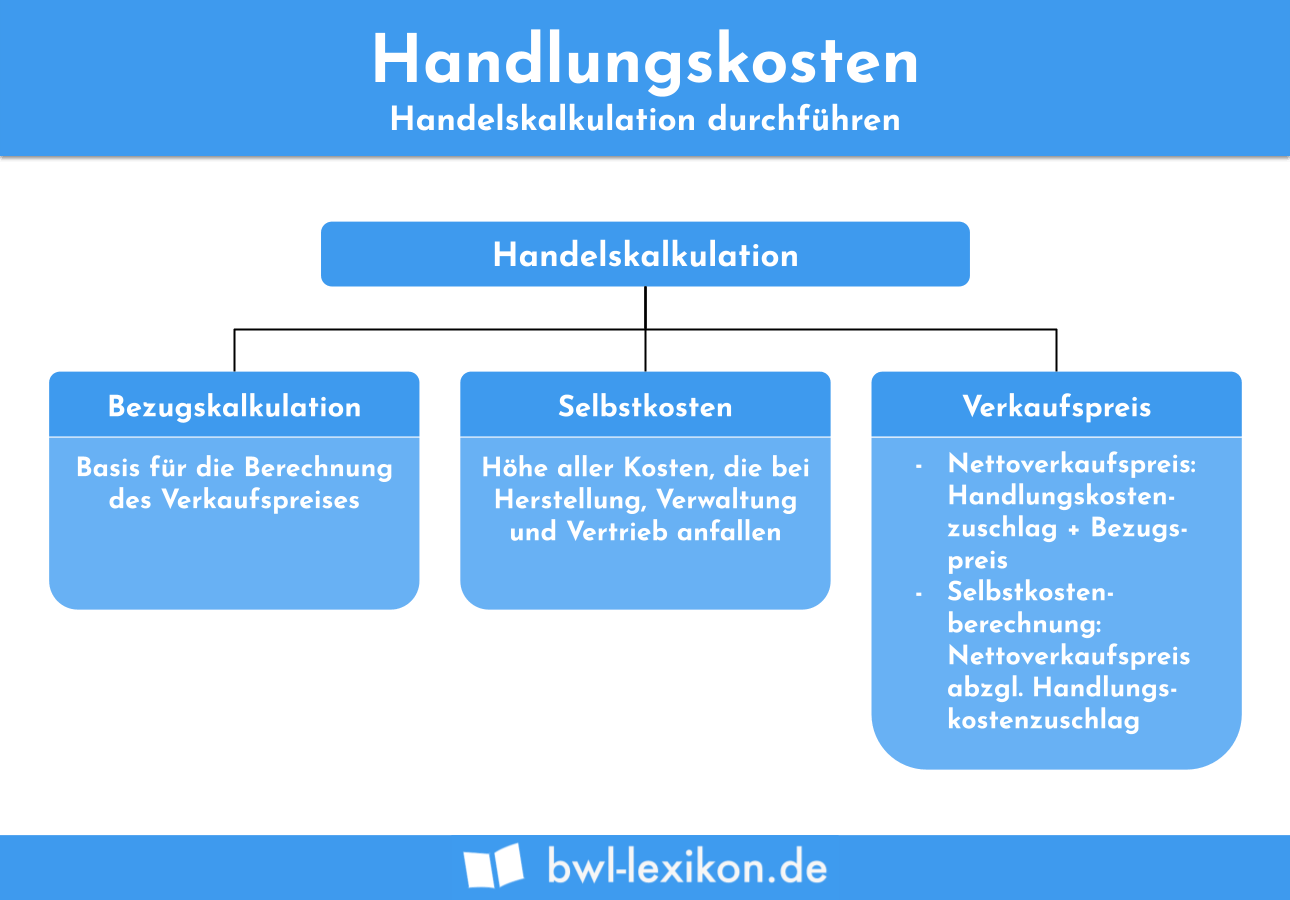

Handelskostenzuschlag in der Handelskalkulation

Die Handelskalkulation ist eine Methode, die ein Handelsunternehmen einsetzt, um den Nettoverkaufspreis zu ermitteln. Für das Unternehmen ist die Handelskalkulation ein wichtiges Instrument, um die Preisuntergrenze zu ermitteln. Mit der Preisuntergrenze legt das Unternehmen den Nettoverkaufspreis fest, den es mindestens für den Verkauf der Waren festlegen muss. Liegt der Nettoverkaufspreis unter der Preisuntergrenze, kann ein Unternehmen seine Selbstkosten nicht decken. Die Folge ist, dass das Unternehmen einen Verlust erwirtschaftet. Deshalb muss sich bei der Handelskalkulation immer ein Nettoverkaufspreis ergeben, der oberhalb dieser Preisuntergrenze liegt.

Bei Anwendung der Handelskalkulation unterscheidet ein Unternehmen zwischen der Vorwärtskalkulation und er Rückwärtskalkulation.

Vorwärtskalkulation

Bei der Vorwärtskalkulation fasst das Unternehmen alle anfallenden Kosten zusammen und ermittelt den Nettoverkaufspreis. Der Handlungskostenzuschlag wird auf den Bezugspreis aufgeschlagen. Hiermit ermittelt das Unternehmen seine Selbstkosten für den Bezug des Produkts.

Rückwärtskalkulation

Die Rückwärtskalkulation hat als Ausgangsbasis den Nettoverkaufspreis, zu dem das Handelsunternehmen das Produkt auf dem Markt anbieten möchte. Als Ergebnis muss sich der Preis ergeben, zu dem das Produkt maximal eingekauft werden darf. Auch hier wird der Handlungskostenzuschlag eingesetzt, um die Selbstkosten für das Produkt zu ermitteln.

Übungsfragen

#1. In welchem Bereich spielen die Handlungskosten eine wesentliche Rolle?

#2. Für welche Unternehmen der Privatwirtschaft ist die Ermittlung der Handlungskosten wichtig?

#3. Was zählt nicht zu den Handlungskosten?

#4. Ein Unternehmen hat Kosten von 40.000 Euro aufgewendet. Hierbei wurden die Frachtkosten mit 10.000 Euro eingerechnet. Die Bezugskosten für den Gesamtbestand der verkauften Waren lagen bei 90.000 Euro. Wie hoch ist der HKZ?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen