Der Begriff „Verrechnungssatz“ stammt aus der Kalkulation; genauer gesagt: aus der Zuschlagskalkulation. Verrechnungssätze werden benötigt, um die Gemeinkosten möglichst verursachungsgerecht auf die Kostenträger zu verrechnen. Die entsprechenden Verrechnungssatzrechnungen werden in den Bereichen Fertigung oder Vertrieb durchgeführt.

In dieser Lerneinheit erklären wir dir, was der Verrechnungssatz in Zusammenhang mit der unternehmerischen Kostenrechnung bedeutet und wie die Verrechnungssatzrechnungen in der Fertigung und im Vertrieb durchgeführt werden. Im Anschluss an die Erklärungen bieten wir dir einige Übungsfragen zur Lernkontrolle an.

- Synonyme: Kostensatz

- Englisch: cost rate

Was ist der Verrechnungssatz?

Der Verrechnungssatz spielt in der Zuschlagskalkulation eines Unternehmens eine bedeutende Rolle. Verrechnungssatzrechnungen finden im Vertriebsbereich sowie im Fertigungsbereich statt. Verrechnungssätze werden benötigt, um anfallende Gemeinkosten möglichst verursachungsgerecht auf die Kostenträger zu verteilen.

Die Zuschlagskalkulation

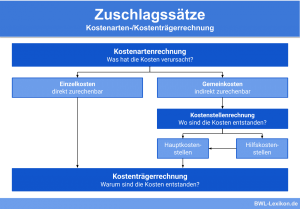

Bei der Zuschlagskalkulation handelt es sich um eine Kalkulationsform der Kosten- und Leistungsrechnung. In ihrem Zuge werden die Einzelkosten direkt zugerechnet, während die anteiligen Gemeinkosten gemäß der jeweiligen Kalkulationsschemata mittels prozentualer Zuschläge oder Indizes zugerechnet werden.

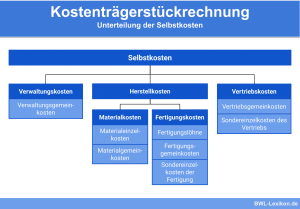

Es handelt sich außerdem um eine Form der Kostenträgerrechnung. Sie wird angewendet, um die Kosten bei der Einzelfertigung, Serienfertigung und Sortenfertigung zu kalkulieren, sofern eine gleichmäßige Verrechnung der gesamten Kosten auf die Gesamtproduktion nicht möglich bzw. nicht gestattet ist.

Die nicht direkt zurechenbaren Gemeinkosten müssen über unterschiedliche Zuschlagssätze auf die Kostenträger verrechnet werden. Die Zurechnung der Gemeinkosten ist möglichst exakt und verursachungsgerecht durchzuführen. Aus diesem Grund werden die Zuschlagssätze für die Gemeinkosten der Materialkostenstellen, der Verwaltungskostenstellen und der Vertriebskostenstellen differenziert.

Die Formen der Zuschlagskalkulation:

- kumulative Zuschlagskalkulation

- selektive Zuschlagskalkulation

- differenzierte Zuschlagskalkulation

Die kumulative Zuschlagskalkulation

Um die Gemeinkosten eines Auftrages zu ermitteln, wird nur ein Zuschlagssatz verwendet. Dieser wird mit nur einer Zuschlagsgrundlage multipliziert, beispielsweise dem gesamten Fertigungslohn oder dem gesamten Fertigungsmaterial.

Die selektive Zuschlagskalkulation

Die Gemeinkosten werden zunächst in lohn- und materialabhängige Gemeinkosten aufgeteilt. Anschließend werden die entsprechenden Zuschlagssätze und die Zuschlagsgrundlagen gewählt.

Die differenzierte Zuschlagskalkulation

Im ersten Schritt werden die Gemeinkosten auf die Kostenstellen verteilt und anschließend mittels Zuschlagssatz und Zuschlagsgrundlage der jeweiligen Kostenstelle auf die Kostenträger verrechnet.

In der Praxis wird die Zuschlagskalkulation häufig als Verfahren der Vollkostenkalkulation eingesetzt, in deren Zuge die Kostenträgereinzelkosten direkt auf die Aufträge, Dienstleistungen oder Erzeugnisse verrechnet werden.

Die Zurechnung der Kostenträgergemeinkosten erfolgt dagegen mittels Wertschlüsseln oder Mengenschlüsseln. Vor allem bei der Serienfertigung ist die Zuschlagskalkulation von Bedeutung, und zwar immer dann, wenn die Divisions- oder die Äquivalenzziffernkalkulation als Berechnungsverfahren nicht in Frage kommen.

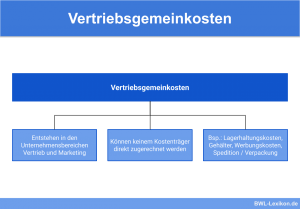

Verrechnungssatzrechnung im Vertriebsbereich

Die verfeinerte Form der Zuschlagskalkulation wird verwendet, um die Gemeinkosten des Bereichs „Vertrieb“ möglichst verursachungsgerecht zu verrechnen. Im Vertrieb zählt der Großteil der anfallenden Kosten zu den Gemeinkosten.

Würden diese wie üblich in Form eines Zuschlags auf die Herstellkosten verteilt werden, käme es zu erheblichen Verzerrungen, da die Gemeinkosten des Vertriebs in keinerlei kausaler Beziehung zu den Herstellkosten stehen.

Bezugsgrößen wählen

Die Verrechnungssatzrechnung ist daher bestrebt, für die Gemeinkosten im Vertrieb möglichst verursachungsgerechte Bezugsgrößen zu ermitteln. Einzelne Aufträge können ebenso als Kostenträger verwendet werden wie Auftragsgruppen.

Ein weiterer Schritt wäre die Gliederung des Vertriebs in einzelne Funktionen, zum Beispiel Auftragsbearbeitung, Versand, Fakturierung etc. So können die Kosten, die an diesen Kostenstellen anfallen, mittels Verrechnungssätzen den Aufträgen konkret zugeordnet werden.

Verrechnungssätze ermitteln

Die Ermittlung der Verrechnungssätze erfolgt durch Division der Kostenstellenkosten des Bereichs Vertrieb durch die Zahl der Aufträge bzw. der Leistungseinheiten. Verrechnet werden – abhängig vom Zweck der Kostenrechnung – die effektiven Vertriebsgemeinkosten (= Istkosten) zum Zweck der Kostenkontrolle sowie die Plankosten beim Kostenplan-Aufbau für die Vertriebskostenstellen zum Zweck der flexiblen Plankostenrechnung.

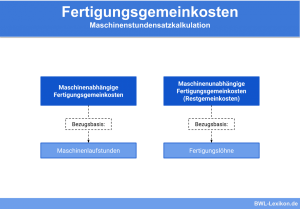

Verrechnungssatzrechnung im Fertigungsbereich

Wie im Vertriebsbereich handelt es sich auch hier um eine verfeinerte Form der Zuschlagskalkulation, die einer möglichst differenzierten und verursachungsgerechten Gemeinkostenverrechnung im Fertigungsbereich dient.

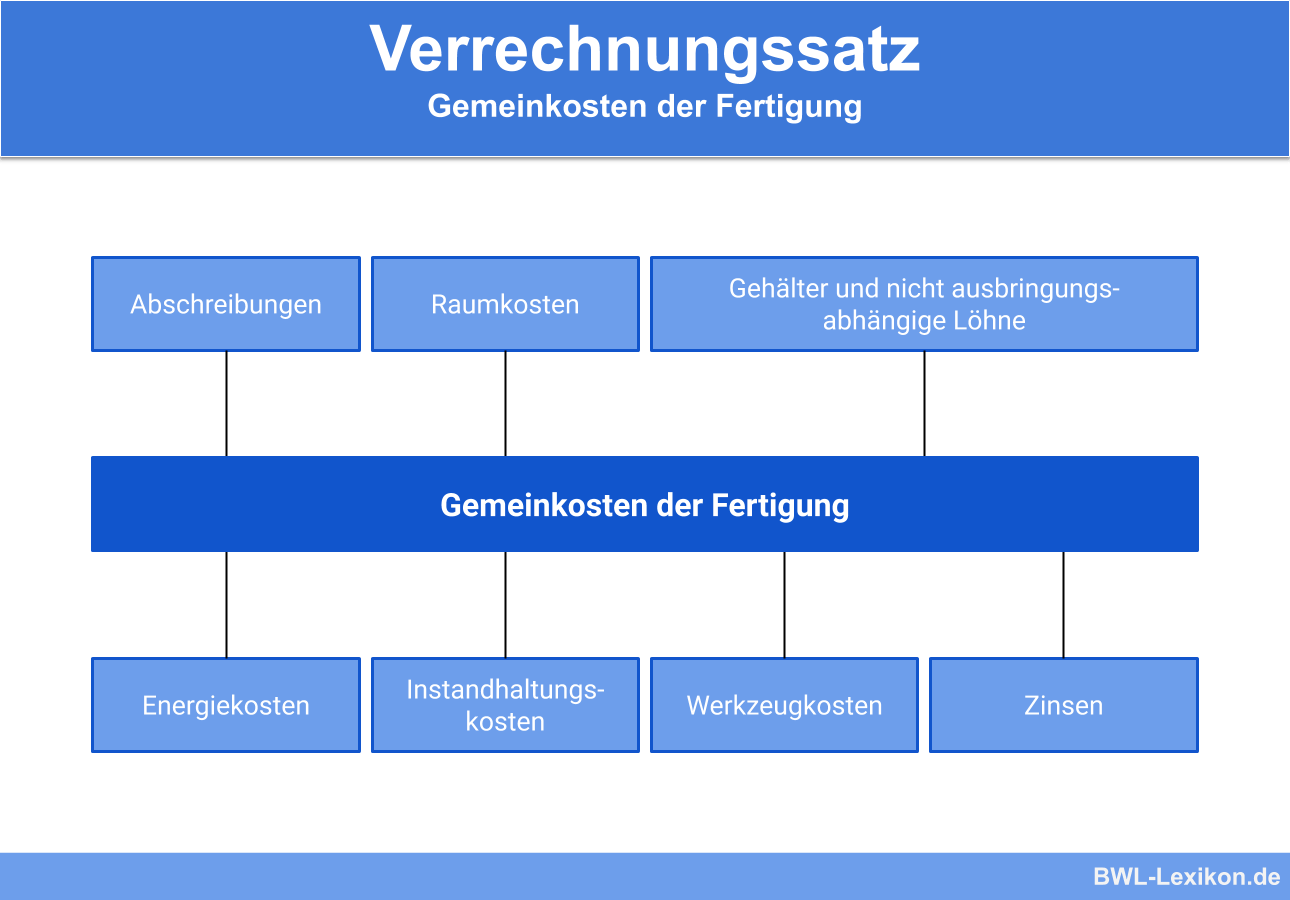

Zu den wichtigsten Gemeinkosten im Bereich der Fertigung zählen:

Zunächst werden diese Gemeinkosten aufgeteilt in funktionsabhängige Kosten und Restgemeinkosten. Für die funktionsabhängigen Gemeinkosten werden als Zuschlagsbasis in der Regel die Maschinenstunden gewählt.

Zu den maschinenabhängigen Kosten gehören die Abschreibungen, Zinsen, Raum- und Energiekosten, Instandhaltungskosten und Werkzeugkosten. Diese können entsprechend der beanspruchten Maschinenlaufstunden den einzelnen Kostenträgern zugerechnet werden. Es werden also für diese Kostenarten Verrechnungssätze pro Maschinenstunde gebildet.

Übungsfragen

#1. Welche Aussage zum Verrechnungssatz ist FALSCH?

#2. Was ist eine Zuschlagskalkulation?

#3. Welche ist KEINE Form der Zuschlagskalkulation?

#4. Das Verfahren der differenzierten Zuschlagskalkulation entspricht dem Kostenverursachungsprinzip am ehesten. Richtig oder Falsch?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen