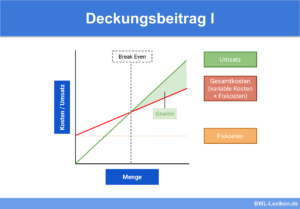

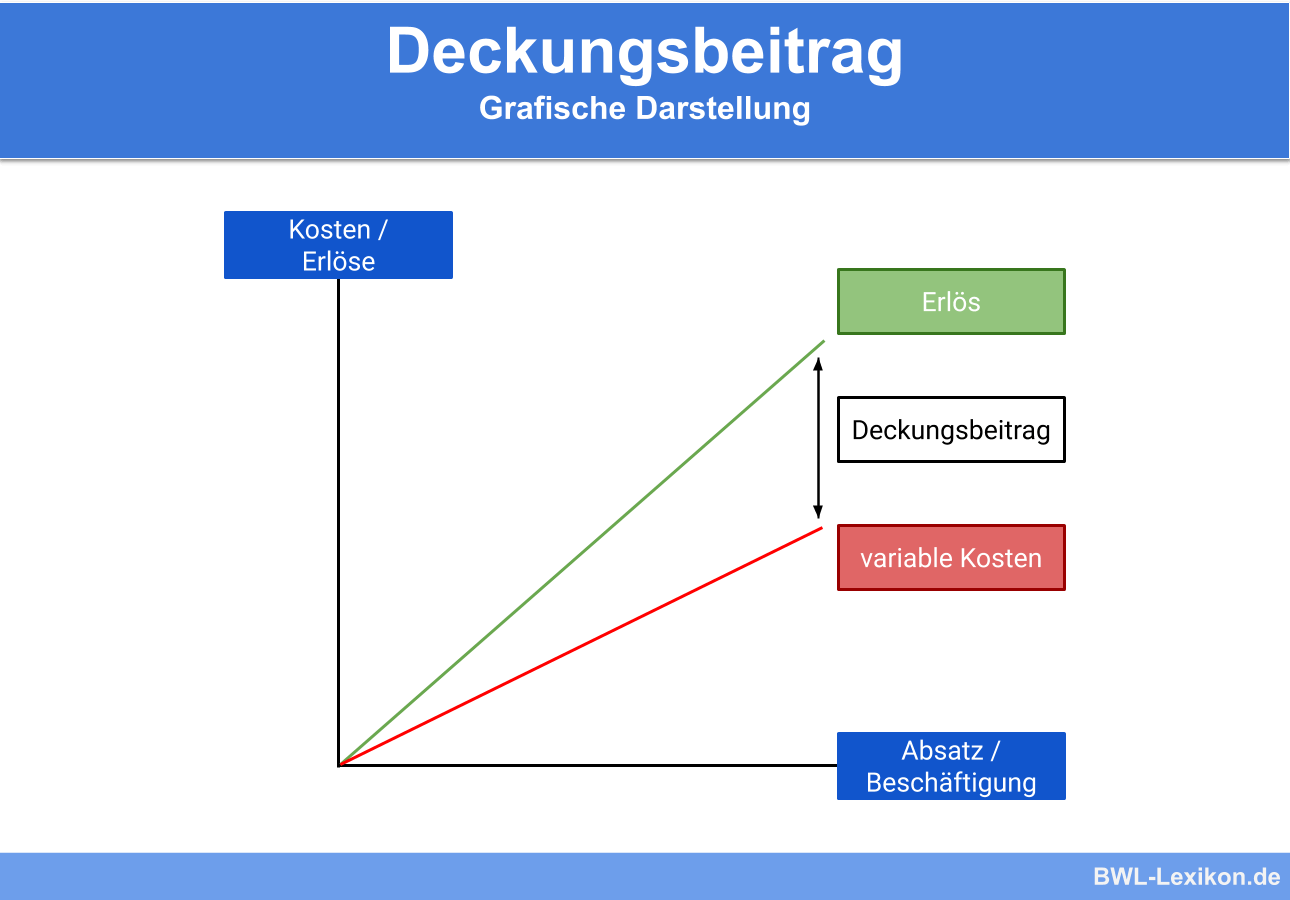

Der Deckungsbeitrag bildet die Differenz zwischen den Erlösen und den variablen Kosten. Der Begriff stammt aus der Kosten- und Leistungsrechnung und gehört zur Teilkostenrechnung. Er zeigt an, in welchem Maße ein bestimmtes Produkt dazu beiträgt, die Fixkosten zu decken. Der Nutzen dieser Information besteht unter anderem in der Berechnung des ‚Break EvenPoint‘ (= der Punkt, ab dem das Unternehmen Gewinne erzielt).

In dieser Lerneinheit erfährst du, was der Deckungsbeitrag ist, welche Varianten es gibt und wie er berechnet wird. Am Schluss der Lektion findest du einige Übungsfragen zur Lernkontrolle.

Englisch: contribution margin | profit contribution

Warum ist der Deckungsbeitrag wichtig?

Zumindest die fixen Kosten sollten durch den Deckungsbeitrag aufgefangen (gedeckt) werden. Ist der Deckungsbeitrag höher als die Fixkosten, erwirtschaftet das Unternehmen Gewinne. Ist er niedriger, erwirtschaftet es Verluste.

Aus der Berechnung des Deckungsbeitrags ergeben sich wichtige Erkenntnisse für die Unternehmenssteuerung:

- Welche Produkte und/oder Dienstleistungen sind besonders ertragreich?

- Mit welchen Produkten und/oder Dienstleistungen werden nicht einmal die Fixkosten gedeckt?

- Ist es sinnvoll, ein Produkt selbst herzustellen, oder sollte es besser von außen bezogen werden?

- Wann ist der Break-Even-Point erreicht?

Die Berechnung des Deckungsbeitrags ist ein wichtiges Instrument für das Controlling, denn der Deckungsbeitrag liefert wichtige Kennziffern zur Ermittlung der Produktivität und der Preiskalkulation.

Was ist der Deckungsbeitrag?

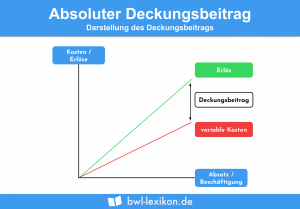

Werden die variablen Kosten vom Erlös (Umsatz) abgezogen, ergibt sich der Deckungsbeitrag. Der Deckungsbeitrag gehört zur Kosten- und Leistungsrechnung und ist eine Teilkostenrechnung. Es handelt sich um den Betrag, der für die Deckung der Fixkosten verfügbar ist. Er kann entweder auf die gesamte Produktmenge (DB) oder auf eine Mengeneinheit bzw. Stückgröße (db) bezogen sein. Die dritte Möglichkeit ist der relative Deckungsbeitrag; allerdings handelt es sich hier um einen Sonderfall, der in Engpass-Situationen auftritt.

Zur Ermittlung des Deckungsbeitrags wird die Deckungsbeitragsrechnung herangezogen. Es existieren mehrere unterschiedliche Rechenmodelle. Sie verfolgen alle dasselbe Ziel, allerdings auf unterschiedlichen Wegen. Vorrangig dient die Deckungsbeitragsrechnung der Erfolgsermittlung und im nächsten Schritt der Angebotskalkulation zur Preisbildung.

Der Stückdeckungsbeitrag und der Gesamtdeckungsbeitrag

Der Stückdeckungsbeitrag kann für ein Stück bzw. für eine Mengeneinheit berechnet werden. Dazu werden die variablen Kosten pro Stück vom Verkaufserlös pro Stück abgezogen.

- Ist das Ergebnis größer als Null, ist der Deckungsbeitrag positiv. Das heißt, dass das Produkt die Fixkosten decken kann und so zu einem positiven Betriebsergebnis beiträgt. Dieser Fall liegt üblicherweise vor.

- Ist das Ergebnis kleiner als Null, verliert das Unternehmen an jedem verkauften Stück; es verzeichnet Verluste. In diesem Fall werden die entsprechenden Produkte gewöhnlich aus dem Sortiment genommen. Haben diese Produkte die Aufgabe, das Gesamtsortiment zu ergänzen oder abzurunden, werden sie gegebenenfalls trotzdem weiter hergestellt. Die Voraussetzung dafür ist, dass der größte Teil der anderen Produkte einen positiven Deckungsbeitrag liefert. Um diesen Fall zu analysieren, greift das Controlling auf die Berechnung des Gesamtdeckungsbeitrags zurück und multipliziert den Stückdeckungsbeitrag mit der Absatzmenge.

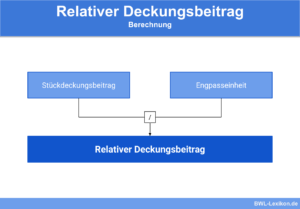

Sonderfall „relativer Deckungsbeitrag“

Der relative Deckungsbeitrag kommt zum Zug, wenn ein Unternehmen Engpässe verzeichnet. Er stellt das Verhältnis des Stückdeckungsbeitrags zum jeweiligen Engpassfaktor dar.

Der relative Deckungsbeitrag ist in der Lage, das optimale Produktionsprogramm bei gleichzeitig begrenzten Kapazitäten zu ermitteln. Solche Engpässe entstehen bei defekten Maschinen, Krankheitsfällen, Fehlplanungen während der Urlaubszeiten und ähnliches.

Berechnung des Deckungsbeitrags

Die Deckungsbeitragsrechnung gehört zur Kosten- und Leistungsrechnung. Grundsätzlich werden die variablen Kosten von den Erlösen subtrahiert.

Die einzelnen Deckungsbeitragstypen lassen sich wie folgt berechnen:

![\[ St\ddot{u}ckpreis - variable~St\ddot{u}ckkosten = St\ddot{u}ckdeckungsbeitrag \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-463d1b5806476fdfda021c3bc8969efd_l3.png "Rendered by QuickLaTeX.com")

![\[ Gesamterl\ddot{o}s - gesamte~variable~Kosten = Gesamtdeckungsbeitrag \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-22cb040fff45b54334c00ebbad5c81b9_l3.png "Rendered by QuickLaTeX.com")

![\[ \frac{St\ddot{u}ckdeckungsbeitrag}{Engpassinanspruchnahme~je~St\ddot{u}ck*}= relativer~Deckungsbeitrag \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-8f78dc426f250647349611c038c5569a_l3.png "Rendered by QuickLaTeX.com")

* Hier kann es sich beispielsweise um die Produktionszeit als Engpassfaktor handeln.

Der Deckungsbeitrag kann in einer einfachen oder einer mehrstufigen Deckungsbeitragsrechnung ermittelt werden.

Die einfache Deckungsbeitragsrechnung

Bei dieser Variante werden sämtliche variablen Kosten der jeweils betrachteten Kostenstelle von den Erlösen abgezogen und so die Deckungsbeiträge der einzelnen Kostenstellen ermittelt. Im nächsten Schritt werden alle Fixkosten vom Deckungsbeitrag subtrahiert.

Der Stückdeckungsbeitrag beträgt 0,50 €: Stückpreis 2 € – variable Stückkosten 1,50 €

Jeder verkaufte Hotdog trägt also mit 50 Cent dazu bei, die Standmiete und die beiden Minijobber zu bezahlen.

Der Gesamtdeckungsbeitrag beträgt 2.500 €: Gesamterlös 10.000 € (5.000 Stück x 2 €) – gesamte variable Kosten 7.500 € (5.000 Stück x 1,50 €).

Werden jetzt vom Gesamtdeckungsbeitrag die fixen Kosten für Standmiete und Mitarbeiter abgezogen, zeigt sich ein positives Ergebnis in Höhe von monatlich 600 €.

| Umsatzerlös | 10.000 € | |

| - | variable Kosten | 7.500 € |

| = | Deckungsbeitrag | 2.500 € |

| - | fixe Kosten | 1.900 € |

| = | Ergebnis | 600 € |

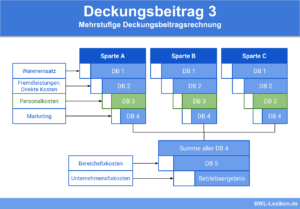

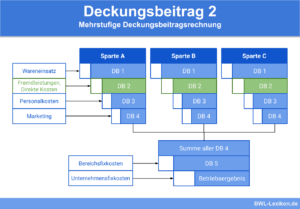

Die mehrstufige Deckungsbeitragsrechnung

Bei dieser Variante werden die fixen Kosten zunächst in einzelne Bereiche eingeteilt:

produktfixe Kosten, bereichsfixe bzw. produktgruppenfixe Kosten und allgemeine bzw. Unternehmensfixkosten. Die mehrstufige Berechnung des Deckungsbeitrags ermöglicht detaillierte Einsichten und bietet gleichzeitig die Grundlage für bessere Entscheidungen.

Überblick der Fixkosten-Einteilung:

- Produktfixkosten können einem bestimmten Produkttyp klar zugeordnet werden.

- Produktgruppenfixe Kosten lassen sich einer übergeordneten Produktgruppe, jedoch nicht einem bestimmten Produkt oder Produkttyp zuordnen.

- Unternehmensfixkosten lassen sich keinem der anderen Fixkostenbereiche zuordnen.

Nun fallen folgende Fixkosten an:

| Personalkosten | 2.900 € |

| Mietkosten | 1.000 € |

| sonstige Kosten | 500 € |

Der Stand verkauft jeden Monat 2.000 Veggie-Burger für 4,50 € pro Stück. Der Einkaufspreis für die Zutaten beträgt 3,00 € pro Burger.

Die Personalkosten teilen sich auf die beiden Minijobber im Hotdog-Verkauf und eine feste Mitarbeiterin in der Produktion und im Verkauf der Veggie-Burger auf. Es handelt sich demnach um produktfixe Kosten.

| Hotdogs | Veggie-Burger | ||

| Umsatzerlös | 10.000 € | 9.000 € | |

| - | variable Kosten | 7.500 € | 6.000 € |

| = | Deckungsbeitrag 1 | 2.500 € | 3.000 € |

| - | produktfixe Kosten | 900 € | 2.000 € |

| = | Deckungsbeitrag 2 | 1.600 € | 1.000 € |

Lösung: Die Summe der Deckungsbeiträge beträgt 2.600 €. Davon sind die Unternehmensfixkosten in Höhe von insgesamt 1.500 € (Miete und sonstige Kosten) abzuziehen. Es bleibt ein Betriebsgewinn in Höhe von 1.100 €.

Übungsfragen

#1. Welche Aussage zum Deckungsbeitrag ist FALSCH?

#2. Welche Deckungsbeitragsvariante gibt es NICHT?

#3. Welcher Deckungsbeitrag wird mit folgender Formel berechnet? Gesamterlös – gesamte variable Kosten

#4. Welche beiden Varianten der Deckungsbeitragsrechnung gibt es?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen