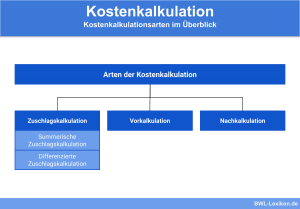

In der Betriebswirtschaftslehre wird die Vorkalkulation durchgeführt, bevor eine Anfrage, ein Auftrag oder eine Bestellung angenommen wird. Sie wird auch als Angebotskalkulation bezeichnet und stellt das Gegenteil der Nachkalkulation dar. Vorkalkulationen werden fast ausschließlich in Unternehmen mit auftragsbezogener Produktion (Build-to-Order) durchgeführt.

In dieser Lektion erklären wir dir, was eine Vor- bzw. Angebotskalkulation ist, wozu sie dient und in welchen Bereichen sie genutzt wird. Wir zeigen dir Beispiele und bieten dir zum Schluss Übungsfragen zur Lernkontrolle an.

- Synonym: Vorkalkulation

- Englisch: pre-calculation | offer calculation | calculation of the offer

Warum ist Vorkalkulation wichtig?

Das Ziel eines Wirtschaftsunternehmens besteht darin, Gewinne zu erwirtschaften. Im Zuge der Angebotskalkulation wird ein angemessener Verkaufspreis ermittelt. „Angemessen“ heißt, dass der Preis sämtliche entstandenen Kosten auch nach Abzug von Skonti oder Rabatten deckt und das Unternehmen einen definierten Gewinn erzielt.

Was ist eine Vorkalkulation bzw. eine Angebotskalkulation?

Sinn und Zweck einer Angebotskalkulation ist es, den Angebotspreis für ein Produkt (Kostenträger) zu ermitteln. Als Grundlage für die Berechnung wird der Betriebsabrechnungsbogen (BAB) genutzt, dem die benötigten Gemeinkostenzuschlagssätze zu entnehmen sind. Weiterhin sind Zuschläge für den zu erzielenden Gewinn sowie für Skonti und Rabatte und gegebenenfalls Provision zu berücksichtigen.

Das klassische Schema einer Angebotskalkulation in der Fertigung

Das Schema einer Angebotskalkulation zeigt im Vergleich zu einer regulären Kalkulation keine Unterschiede auf:

Schritt 1

| Fertigungsmaterial | |

| + | Materialgemeinkosten |

| = | Materialkosten |

Schritt 2

Schritt 3

| Materialkosten | |

| + | Fertigungskosten |

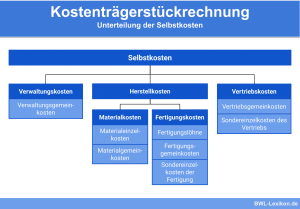

| = | Herstellkosten |

| + | Verwaltungsgemeinkosten |

| + | Vertriebsgemeinkosten |

| = | Selbstkosten |

| + | Gewinn |

| = | Barverkaufspreis |

| + | Skonto |

| + | Provision |

| = | Zielverkaufspreis |

| + | Rabatt |

| = | Angebotspreis |

Konkretes Beispiel für eine Angebotskalkulation in der Fertigung

Die ”Hanseatic Hardware AG” soll für einen speziellen Kunden einen Hochleistungscomputer im Build-to-Order-Verfahren anfertigen und bereitet das Angebot vor.

Die Gemeinkostenzuschlagssätze betragen

- für das Material 13 %,

- für die Fertigung 45 %,

- für die Verwaltung 6 % und

- für den Vertrieb 6 %.

Weitere zu berücksichtigende Zuschläge sind

- der Gewinn mit 20 %,

- anzubietender Skonto von 2 %,

- Provision für den Key Account-Mitarbeiter 2 % und

- Treue-Rabatt speziell für diesen Kunden 5 %.

- die Erfassung aller im Unternehmen anfallenden variablen und Fixkosten,

- die Zusammenfassung der fixen Kosten pro Jahr,

- die Ermittlung der Produktivstunden und schließlich

- die Errechnung des Stundensatzes (Fixkosten / Anzahl Produktivstunden).

Die Kalkulation sieht folgendermaßen aus:

Schritt 1

| Fertigungsmaterial | 750,00 EUR | 100 % | ||

| + | Materialgemeinkosten | 13 % | 97,50 EUR | |

| = | Materialkosten | 847,50 EUR |

Schritt 2

| Personalkosten / Fertigungslöhne | 300,00 EUR | 100 % | ||

| + | Fertigungsgemeinkosten | 45 % | 135,00 EUR | |

| = | Fertigungskosten | 435,00 EUR |

Schritt 3

| Materialkosten | 847,50 EUR | |||

| + | Fertigungskosten | 435,00 EUR | ||

| = | Herstellkosten | 1.282,50 EUR | 100 % | |

| + | Verwaltungsgemeinkosten | 6 % | 76,95 EUR | |

| + | Vertriebsgemeinkosten | 6 % | 76,95 EUR | |

| = | Selbstkosten | 1.436,40 EUR | 100 % | |

| + | Gewinn | 20 % | 287,28 EUR | |

| = | Barverkaufspreis | 1.723,68 EUR | 96 % | |

| + | Skonto | 2 % | 35,91 EUR | |

| + | Provision | 2 % | 35,91 EUR | |

| = | Zielverkaufspreis | 1.795,50 EUR | 95 % | |

| + | Rabatt | 5 % | 94,50 EUR | |

| = | Angebotspreis netto | 1.890,00 EUR |

Im Zuge der Ermittlung des Zielverkaufspreises und des Angebotspreises sind demnach folgende Formeln anzuwenden:

Für den Skonto

![\[ \frac{(Barverkaufspreis * Skontosatz)}{100 - (Provisionssatz + Skontosatz)} \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-f17e13f89758cf48a4bad50e8a44ada8_l3.png "Rendered by QuickLaTeX.com")

![\[ \frac{(1.723,68 * 2)}{100- (2+2)} = 35,91~EUR \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-7822a283947387411ec69b0a7d54b12a_l3.png "Rendered by QuickLaTeX.com")

Für die Provision

Für den Rabatt

![\[ \frac{(Zielverkaufspreis * Rabattsatz)}{100- Rabattsatz} \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-180ff0666163c1b9471191baca63e40f_l3.png "Rendered by QuickLaTeX.com")

![\[ \frac{(1.795,50 *5)}{100- 5} = 94,50~EUR \]](https://www.bwl-lexikon.de/app/ql-cache/quicklatex.com-4bf0b58fc35ca590dd25081dbe8d5189_l3.png "Rendered by QuickLaTeX.com")

Angebotskalkulation im Dienstleistungssektor

Dienstleistungsunternehmen berechnen in erster Linie ihre Arbeitszeiten. Um auf mögliche Kundenanfragen reagieren zu können, muss der Dienstleister stets bereitstehen. Die Stundensätze sind also so zu kalkulieren, dass die Wirtschaftlichkeit auch bei geringerer Auslastung gegeben ist. Stehen umgekehrt mehrere Aufträge an, die sich in der regulären Arbeitszeit nicht mehr abwickeln lassen, sind organisatorische Maßnahmen erforderlich, um diese Auftragsspitzen abzubauen.

Stundensätze, Projekte oder Aufträge sind so zu berechnen, dass mit dem zustande gekommenen Preis auch bei geringer Auslastung ein Gewinn erzielt wird. Dennoch müssen sie wettbewerbsfähig sein. Zu den weiteren Besonderheiten zählen angefallene Arbeiten, die für den Kunden unsichtbar sind. Dazu zählen beispielsweise die Auswertung von Analysen und allgemein die Vorbereitungen auf den Auftrag.

In kleinen Betrieben kann in der Regel mit einem einheitlichen Stundensatz gearbeitet werden, der für alle Mitarbeiter und alle Tätigkeiten angesetzt wird. In einem größeren Unternehmen sind vermutlich die unterschiedlichen Qualifikationen der einzelnen Mitarbeiter zu berücksichtigen, um dem Kunden ein differenziertes Angebot vorlegen zu können. Dies kommt auch zum Tragen, wenn mehrere Kostenstellen unterschiedliche Leistungen mit verschieden hohen Kosten liefern.

Die einzelnen Schritte der Angebotskalkulation im Sektor „Dienstleistung“

1. Schritt: Ermittlung der Stundenanzahl und Materialkosten

Wie viele Stunden müssen der Dienstleister bzw. sein Mitarbeiter erbringen, um den angefragten Auftrag durchführen zu können? Dazu sind zunächst die einzelnen Arbeitsschritte aufzulisten und die jeweils benötigten Stunden abzuschätzen.

Die anfallenden Materialkosten ergeben sich ebenfalls aus einer durchgeführten Auflistung und Schätzung.

2. Schritt: Ermittlung des Stundensatzes

Die richtige Kalkulation des Stundensatzes bildet die Basis einer gewinnbringenden Tätigkeit.

Dazu gehört

3. Schritt: Erstellung des Angebots

Dazu ein konkretes Beispiel mit Zahlen:

| 250 Arbeitsstunden à 49,00 EUR | 12.250,00 EUR | |

| + | Materialkosten | 3.000,00 EUR |

| Zwischensumme | 15.250,00 EUR | |

| + | 20 % Gewinn | 3.050,00 EUR |

| = | Angebotspreis netto | 18.300,00 EUR |

Wirtschaftliche Gesichtspunkte zur Angebotskalkulation

In erster Linie ist die Angebotskalkulation in der Auftragsfertigung relevant, denn sie dient der Ermittlung des Verkaufspreises. Die Produkte und Dienstleistungen, die zu kalkulieren sind, wurden noch nicht hergestellt. Daher sind die Kosten mittels Plankostenrechnung zu schätzen und im Voraus auf die Kostenträger zu verteilen.

Der Angebotskalkulation bzw. Vorkalkulation liegen also Schätzwerte zugrunde; gewisse Ungenauigkeiten sind daher üblich. Der ermittelte Preis wird dem Angebot für den Kunden in der Regel zugrunde gelegt; allerdings ist eine Nachkalkulation erforderlich, damit in Zukunft Fehler und unwirtschaftliche Entscheidungen vermieden werden können. Auch können die Selbstkosten instabil sein und im Laufe der Zeit schwanken.

Weiterhin sind die Marktbedingungen daraufhin zu prüfen, ob der Preis akzeptabel ist oder der Wettbewerb das gleiche oder ein adäquates Produkt möglicherweise günstiger anbietet.

Übungsfragen

#1. Die Angebotskalkulation wird auch bezeichnet als ...?

#2. Was ist der Zweck einer Angebotskalkulation?

#3. Der zu kalkulierende Rabatt wird mit 10 % veranschlagt. Der Zielverkaufspreis entspricht also:

#4. Wie lautet die Berechnungsformel für den Skonto im regulären Kalkulationsschema?

#5. Was ist bei der Berechnung des Stundensatzes in einem Dienstleistungsunternehmen vor allem anderen zu beachten?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen