Bei der Nachkalkulation handelt es sich um eine Kontrollrechnung, die sich auf einzelne Aufträge oder einzelne Leistungseinheiten bezieht. Sie beruht auf den Istkosten, also auf den Kosten, die tatsächlich für die Erstellung einer Leistungseinheit oder für einen Auftrag angefallen sind. In erster Linie werden Nachkalkulationen verwendet, um eine Vorkalkulation für einen Auftrag oder für ein Produkt zu kontrollieren.

In dieser Lektion erfährst du, was eine Nachkalkulation ist und wie sie angewendet wird. Wir nennen die Aufgaben und Ziele der Nachkalkulation und stellen dir zum Schluss ein paar Übungsfragen zum Thema zur Verfügung.

- Synonyme: Produktkostenanalyse

- Englisch: post calculation | product costing analysis

Warum ist die Nachkalkulation wichtig?

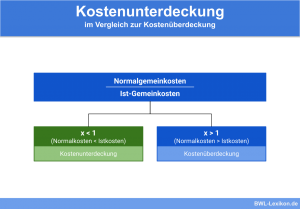

Das Ziel einer Nachkalkulation besteht darin, Abweichungen zu einer Angebotskalkulation festzustellen und in diesem Zusammenhang eine Kostenüberdeckung oder eine Kostenunterdeckung zu ermitteln. Darüber hinaus dient sie der Ermittlung des Verkaufspreises. Die Nachkalkulation wird im Anschluss an eine Produktion durchgeführt, also nach der Vor- und gegebenenfalls der Zwischenkalkulation.

Was ist eine Nachkalkulation?

Die Nachkalkulation ist eine Kontrollrechnung, die sich auf einen Auftrag oder eine Leistungseinheit bezieht und auf den Istkosten beruht. Sie wird verwendet, um die Vorkalkulation zu kontrollieren. In der Nachkalkulation werden die Einzelkosten und Gemeinkosten, die während der betrieblichen Leistungserstellung und Leistungsverwertung entstanden sind, den Erzeugniseinheiten zugerechnet. Dabei kommen unterschiedliche Kalkulationsverfahren in Frage.

Wie und wo wird die Nachkalkulation verwendet?

Auftragsfertigung und Einzelfertigung

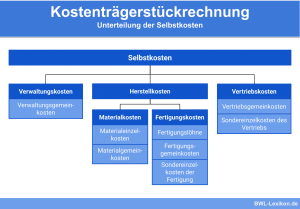

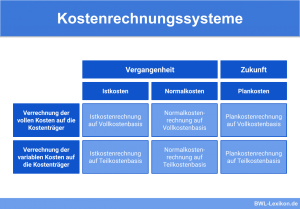

Vor allem in Unternehmen mit Einzel- und/oder Auftragsfertigung – beispielsweise im Handwerk – ist die Nachkalkulation ein wichtiges Instrument. Für die Nachkalkulation selbst können sämtliche Kalkulationsverfahren verwendet werden; wichtig in diesem Zusammenhang ist, dass das selbe Verfahren gewählt wird wie für die Vorkalkulation und gegebenenfalls für die Zwischenkalkulation. Es steht dem Unternehmen frei, die Kalkulation auf Vollkosten– oder Teilkostenbasis durchzuführen.

Nachkalkulationen können beliebig oft wiederholt werden, um die Zahlen mit der Angebotskalkulation zu vergleichen. Anlässe dafür sind zum Beispiel sich verändernde Energiekosten, die Gewährung von Rabatten oder andere Gründe für die Reduzierung des Verkaufspreises.

Massenfertigung

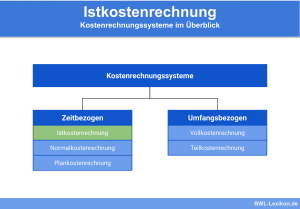

Unternehmen mit Großserien- und Massenfertigung, deren Erzeugnisse weitgehend standardisiert sind, können in der Regel auf periodische Nachkalkulationen verzichten. Darüber hinaus hat die Nachkalkulation aufgrund der Entwicklung moderner Kostenrechnungssysteme stark an Bedeutung verloren. Bereits die Normalkostenrechnung, Standardkostenrechnung oder starre Plankostenrechnung können eine Nachkalkulation auf der Grundlage von Istkosten ersetzen.

Aufgaben und Ziele der Nachkalkulation

Mittels der Nachkalkulation verfolgt das Unternehmen unterschiedliche Ziele:

- Ermittlung und Kontrolle der Kosten für bereits abgewickelte Aufträge

- Abschließende Kontrolle der Vorkalkulation

- Berechnung des Verkaufspreises und der tatsächlichen Gewinnspanne

- Prüfung genutzter Kalkulationsverfahren auf deren Wirtschaftlichkeit

- Bereitstellung von Informationen und Daten für zukünftige Vorkalkulationen

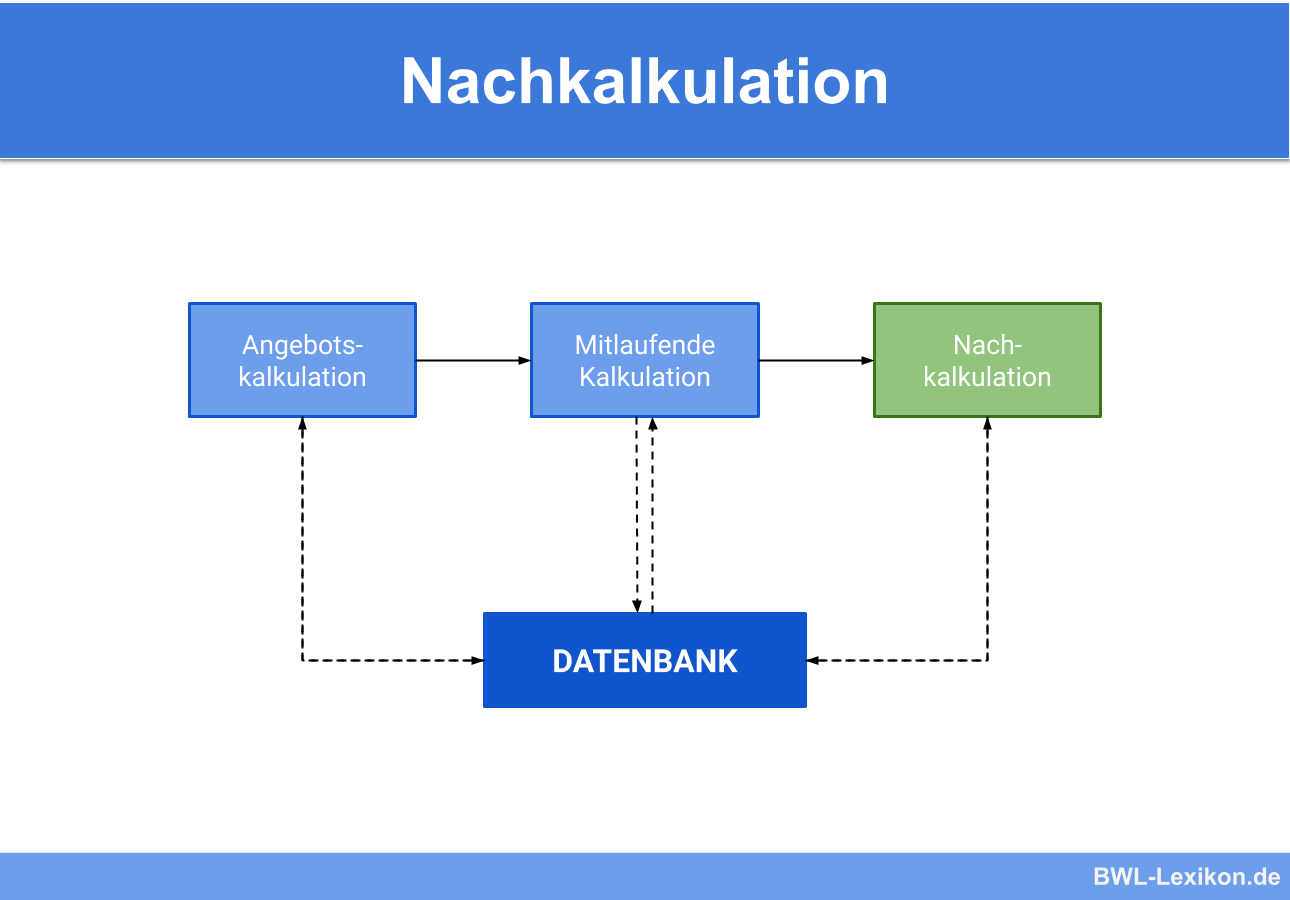

Nachkalkulation als Synchronkalkulation

Während einer laufenden Fertigung können Nachkalkulationen für mehrere oder sogar sämtliche Arbeitsgänge innerhalb des Fertigungsprozesses oder im Laufe einer Auftragsabwicklung durchgeführt werden. In diesem Fall spricht man von „Synchronkalkulation“ oder von „mitlaufender Nachkalkulation“.

Diese Variante der Kostenkontrolle ist äußerst effektiv, denn noch während der laufenden Fertigung können Abweichungen von den Planvorgaben erkannt und die Ursachen dafür ermittelt werden. Das Unternehmen kann frühzeitig geeignete Maßnahmen ergreifen, um den restlichen Herstellungs- oder Fertigungsprozess zu optimieren. Auch bisher nicht erkannte Risiken und Probleme lassen sich mittels der Synchronkalkulation frühzeitig erkennen und beheben.

Damit die Synchronkalkulation einen effektiven Nutzen hat, ist der Anspruch an die Qualität und Zuverlässigkeit der erfassten Daten sehr hoch.

Die Konsequenzen aus der Nachkalkulation

In der Praxis ist die Wahrscheinlichkeit äußerst gering, dass die Vor- und Nachkalkulation für einen Auftrag oder für ein Produkt übereinstimmen. Schätzfehler sind kaum zu vermeiden und sorgen dafür, dass Abweichungen auftreten. Aus diesem Grund ist es wichtig, das Ergebnis der Nachkalkulation zu analysieren.

Kleinere Abweichungen stellen in der Regel kein Problem dar und erfordern keine Steuerungsmaßnahmen. Es ist sinnvoll, im Vorfeld bestimmte Toleranzwerte zu bestimmen, innerhalb derer sich die Ergebnisse der Nachkalkulation bewegen dürfen. Werden diese Werte überschritten – in prozentualer oder absoluter Höhe -, müssen die Ursachen ermittelt und bei Bedarf behoben werden.

Übungsfragen

#1. Welche Aussage zur Nachkalkulation ist FALSCH?

#2. Wozu dient die Nachkalkulation NICHT?

#3. Kann ein Unternehmen frei wählen, ob die Nachkalkulation auf Voll- oder Teilkostenbasis durchgeführt wird?

#4. Was ist eine Synchronkalkulation?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen