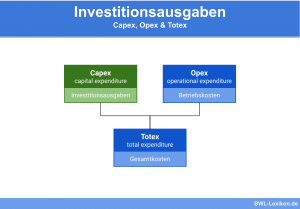

Der Begriff „Betriebskosten“ umfasst in der Betriebswirtschaft sämtliche Kosten, die aufgewendet werden, um den operativen Geschäftsbetrieb aufrechtzuerhalten. Ihnen gegenüber stehen die Investitionsausgaben. Dies sind Aufwendungen für Ausgaben, die für längerfristige Anlagegüter investiert werden.

In dieser Lektion erfährst du, was Betriebskosten im betriebswirtschaftlichen Sinne sind, was dazugehört und wie sie sich einteilen lassen. Zum Schluss stellen wir dir zur Lernkontrolle einige Übungsfragen zur Verfügung.

- Synonyme: Betriebsaufwendung | Betriebsausgabe

- Englisch: operational expenditure

Warum sind Betriebskosten wichtig?

Betriebskosten bzw. Betriebsausgaben sind wesentlicher Teil des Rechnungswesens. Vor allem für die kleinen und mittleren Unternehmen stellen sie eine wichtige Stellschraube dar, um vor allem Steuern zu sparen und den betrieblichen Gewinn zu erhöhen. Ein großer Teil der Betriebskosten kann steuerlich geltend gemacht werden. Betriebs-, Steuer- und Wirtschaftsprüfer untersuchen diese Angaben im Rahmen von Betriebs- und Steuerprüfungen sehr genau. Daher ist das unternehmerische Wissen über Betriebskosten und ihre steuerlich korrekte Erfassung überaus wichtig, damit beispielsweise keine exorbitanten Steuernachzahlungen zu leisten sind.

Was genau sind Betriebskosten im betriebswirtschaftlichen Sinn?

Im Grunde lassen sich die Begriffe „Betriebskosten“ und „Betriebsausgaben“ synonym verwenden, denn bei beiden handelt es sich um Aufwendungen, die betrieblich veranlasst sind und dafür sorgen, dass das operative Geschäft aufrechterhalten wird. Im steuerlichen Sinne wird eher der Begriff „Betriebsausgaben“ genutzt; der Begriff „Betriebskosten“ ist dagegen vornehmlich in der Kalkulation und im Controlling zu finden.

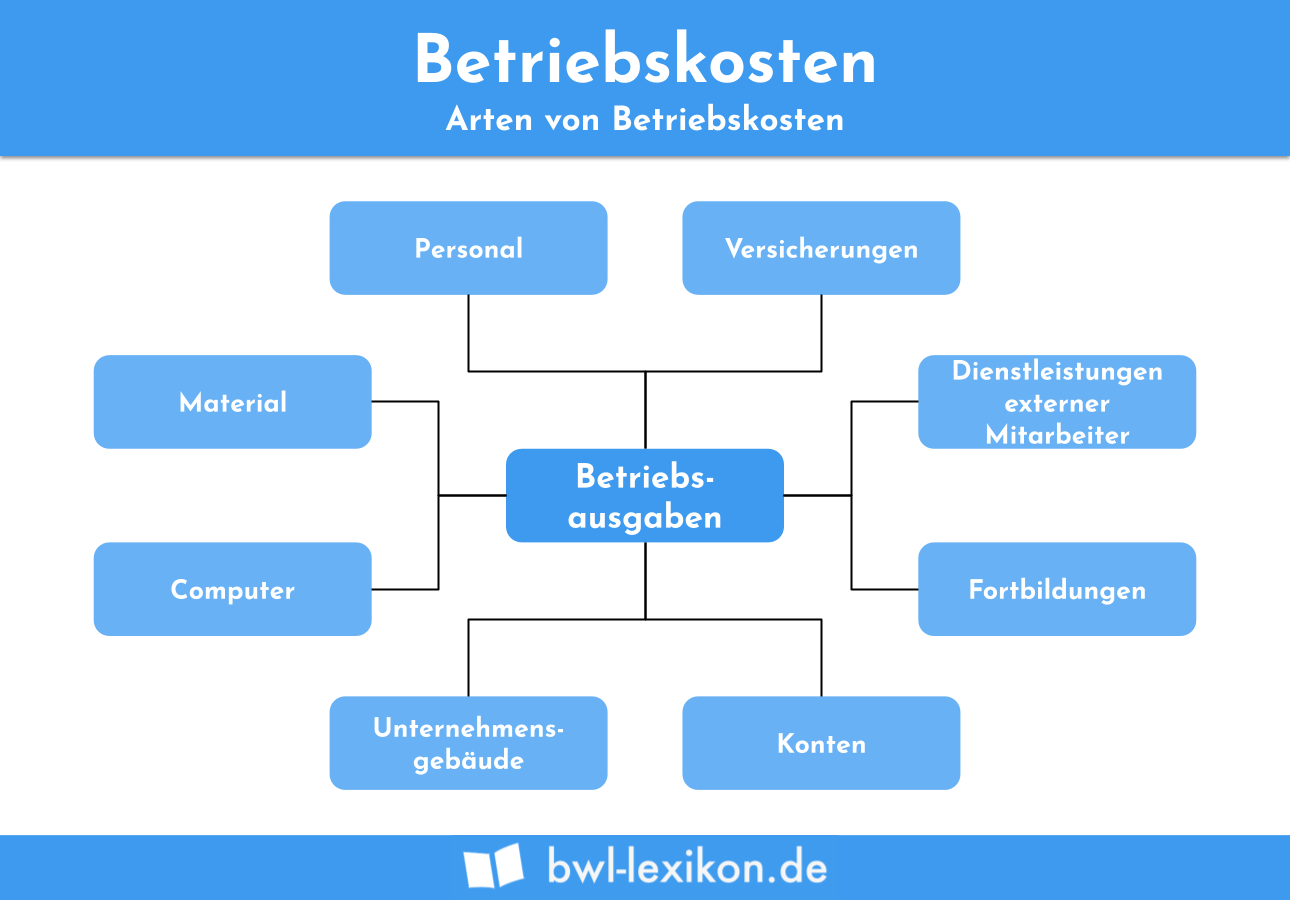

Zu den Betriebskosten zählen beispielsweise:

- Verwaltungskosten

- Personalkosten wie Löhne und Gehälter sowie Sozialleistungen

- Materialkosten für Roh-, Hilfs- und Betriebsstoffe

- Raumkosten

- Energiekosten

- Instandhaltungskosten für Wartung, Inspektion etc.

- Werkzeugkosten

- Abschreibungen

Einteilung der Betriebskosten

Betriebskosten können in Einzelkosten (direkte Kosten) und Gemeinkosten (indirekte Kosten) unterteilt werden. Bei den direkten Kosten handelt es sich um Aufwendungen, die eindeutig und verursachungsgerecht zugeordnet werden können, zum Beispiel zu einer Kostenstelle, einer Leistungseinheit oder anderen Bezugsobjekten. Indirekte Kosten lassen sich nicht konkret zuordnen und werden den Bezugsobjekten in der Regel über einen Verteilschlüssel zugewiesen.

Betriebskosten als Bestandteil des Betriebsergebnisses

Bei der Berechnung der betriebswirtschaftlichen Kennzahl des betrieblichen Ergebnisses werden die Betriebskosten von der gesamten Leistung des Betriebes abgezogen.

Die Gesamtleistung ergibt sich aus den Umsatzerlösen zuzüglich der Erhöhung oder abzüglich der Verminderung der Bestände an fertigen und unfertigen Erzeugnisse, zuzüglich sonstiger betrieblicher Erträge sowie anderer aktivierter Eigenleistungen. Um das Betriebsergebnis zu erhalten, werden nun die Betriebskosten abgezogen und das Zinsergebnis sowie das Beteiligungsergebnis hinzugerechnet oder subtrahiert.

| Umsatzerlöse | 480.000 EUR | |

| + | Bestandserhöhung fertige Erzeugnisse | 120.000 EUR |

| - | Bestandsverminderung unfertige Erzeugnisse | 70.000 EUR |

| + | sonstige betriebliche Erträge | 65.000 EUR |

| = | Gesamtleistung | 595.000 EUR |

| - | Betriebskosten | 370.000 EUR |

| - | Zinsaufwendungen | 35.000 EUR |

| + | Zinserträge | 21.000 EUR |

| + | Beteiligungsergebnis | 54.000 EUR |

| = | Betriebsergebnis | 265.000 EUR |

Bilanzierung der Betriebskosten

Laut § 275 Abs. 2 HGB sind die Betriebskosten in der Gewinn- und Verlustrechnung nach dem Gesamtkostenverfahren aufzuschlüsseln, und zwar in

- Materialaufwand

- Personalaufwand

- Abschreibungen

- sonstige betriebliche Aufwendungen

Im Umsatzkostenverfahren schreibt das HGB in § 275 Abs. 3 Nr. 2 vor, dass die Kosten nach Kostenstellen aufzugliedern sind, beispielsweise

- Vertrieb

- Verwaltung

- Entwicklung

- sonstige Kosten

Übungsfragen

#1. Welche Aussage zu den Betriebskosten ist FALSCH?

#2. Bei einer Betriebsprüfung nehmen die Wirtschafts- und Steuerprüfung die Betriebskosten genau in Augenschein, da sie steuerlich absetzbar und exakt zu berechnen sind. Richtig oder falsch?

#3. Wie lassen sich Betriebskosten einteilen?

#4. Wie werden Betriebskosten fachsprachlich auch genannt?

Ergebnisse

Sie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr InformationenSie müssen den Inhalt von reCAPTCHA laden, um das Formular abzuschicken. Bitte beachten Sie, dass dabei Daten mit Drittanbietern ausgetauscht werden.

Mehr Informationen